中国有全球最悠久的医疗体系之一,其历史可追溯到公元前21世纪,已经发展数千年之久。中国中医大健康产业已成为中国医疗健康行业的重要部分。与西医相比,中医在全生命周期的健康管理方面具有独特优势,尤其是在慢性病管理。中医大健康管理能够以可控的医疗费用为患者提供持续而全面的中医调理。通过密切监测慢性病患者或亚健康人群的血压及血糖等相关生理指标,中医大健康管理能够根据患者的具体情况提供个性化保健方案、预防治疗、促进长期康复及生活方式改善。

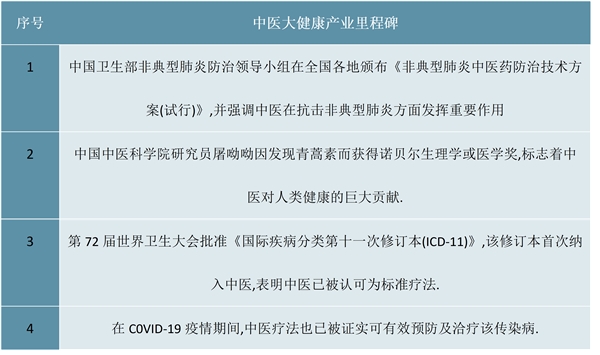

图表:近期中国中医大健康产业的里程碑

资料来源:锐观咨询整理

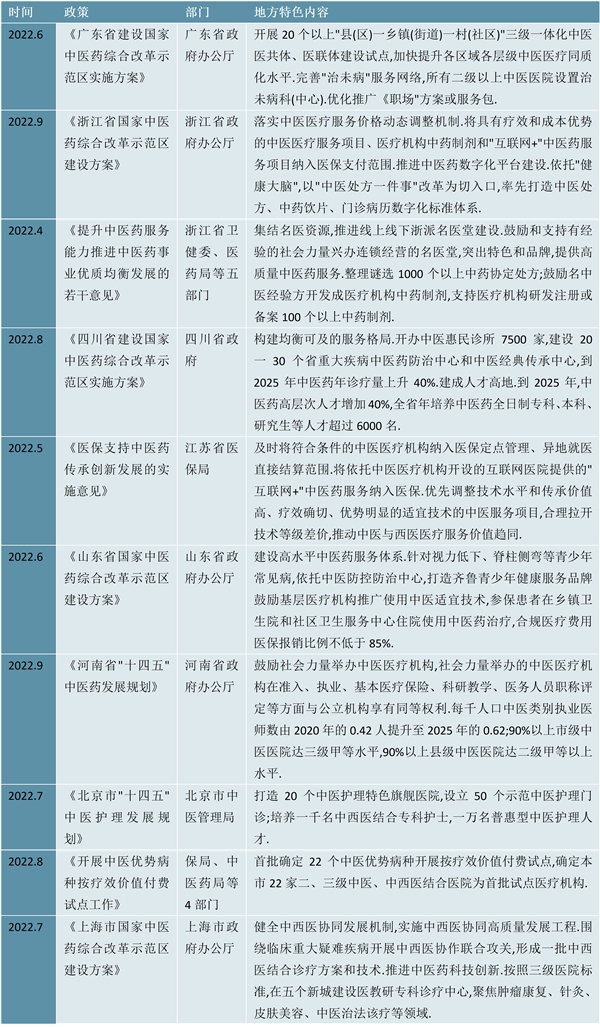

2022年国家层面发布的中医专项政策包括3月国务院发布的《“十四五”中医药发展规划》、6月国家中医药局等四部门发布的《加强新时代中医药人才工作的意见》、9月国家中医药局等三部门发布的《健康中国行动中医药健康促进专项活动实施方案》及10月国家中医药局发布的《“十四五”中医药人才发展规划》。

图表:2022年以来中医重点地区政策

资料来源:各政府部门网站,锐观咨询整理

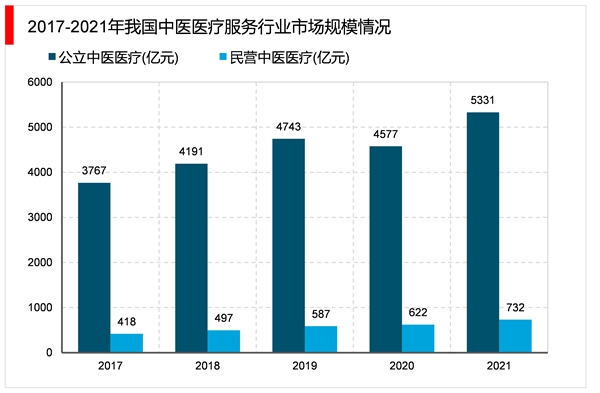

根据2022中国卫生健康统计年鉴,2021年我国公立中医医疗行业规模超5300亿元,2016-2021年CAGR约9.5%。2021年中医医疗服务行业呈明显复苏态势,民营、公立增速分别回升至18%与16%。民营中医医疗行业增速显著更快,行业收入占比由2016年的8.8%提升至2021年的12.1%。

资料来源:中国卫生统计年鉴,锐观咨询整理

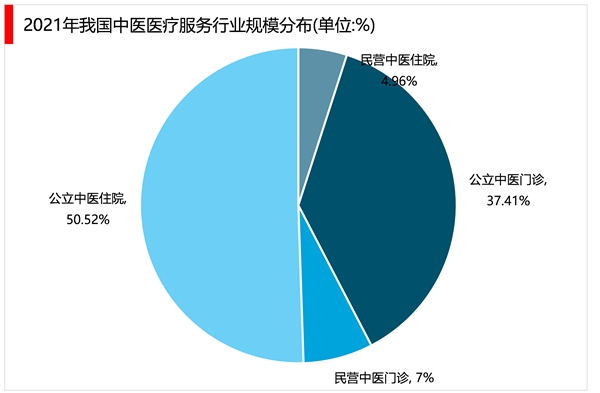

由于线下中医馆以中医门诊为主要业务,我们进一步将中医医疗服务行业拆分为门诊市场与住院市场,2021年中医门诊市场行业规模约2700亿元,其中民营中医门诊规模超400亿元。虽然中医门诊人次约为住院人次的20倍,但门诊的平均医疗支出仅约为住院的1/25,故中医门诊整体行业规模略小于中医住院,占中医医疗服务行业的约45%。民营中医门诊占中医门诊市场规模的约7%。

资料来源:中国卫生统计年鉴,锐观咨询整理

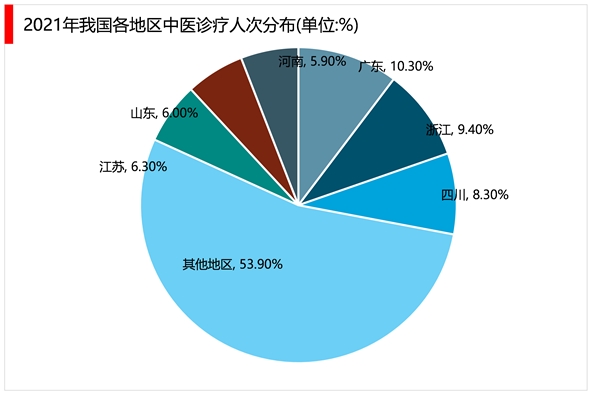

我国2021年中医总诊疗人次约12亿,诊疗人次最多的省份为广东、浙江、四川,均有接近或超过1亿人次。中医诊疗的前五大省份合计占中医总诊疗人次的40%,前十大省及直辖市合计占总诊疗人次的62%。

资料来源:中国卫生统计年鉴,锐观咨询整理

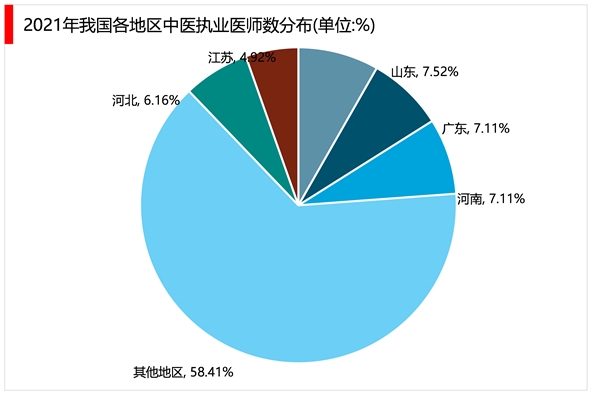

从医师资源来看,我国2021年执业(助理)中医师约73万人。中医师资源最丰富的五大省份合计占中医师总数的37%,前十大省及直辖市合计占中医师总数的58%。中医诊疗人次最多的省份与中医师数最多的省份基本重合。目前,中医连锁行业龙头固生堂已在广东、浙江、江苏、北京、上海有所布局,未来也将进入河南等地。

资料来源:锐观咨询整理

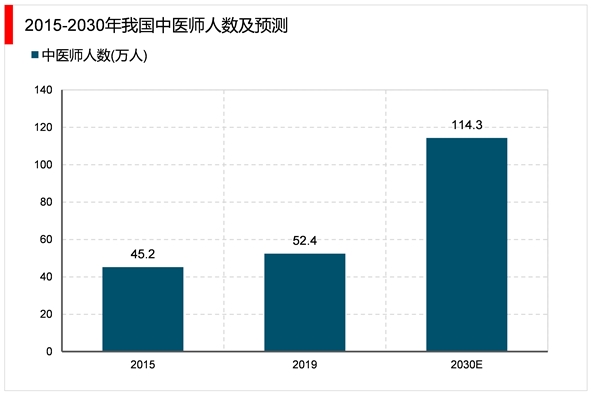

从医师数量来看,我国中医师人数由2015年的45.2万人增加至2019年的62.4万人,2015-2019CAGR8.4%,2030年预计将达到114.3万人,2019-2030CAGR5.7%。但从资深中医师数量上来看,2015年资深中医师占比16.2%,2019年降为15.4%,预计2030年将保持在15-16%水平,与目前持平。可以看出,我国中医医疗服务行业中资深中医师仍非常稀缺。

资料来源:锐观咨询整理

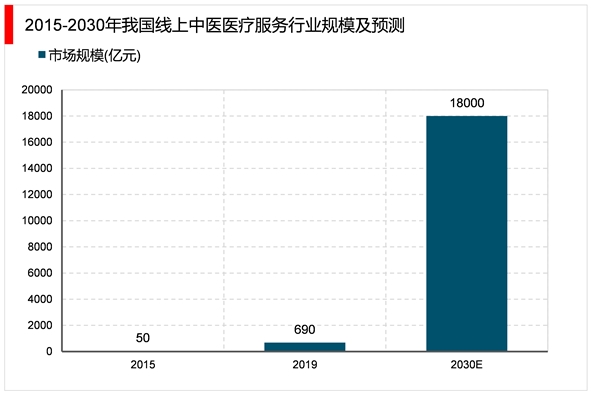

公立中医医院和中医门诊部自2015年已经开始提供线上医疗服务,服务种类较简单,如网上挂号等。2018年后,线上中医医疗服务逐步显现出其服务范围广、业务数量增多(诊疗互动、中医科普等)等多个优势,渗透率不断提高,在中医大健康领域发展潜力远超其他赛道。行业初创期的高速增长叠加2020年疫情对线上诊疗及中医诊疗的推动,线上线下结合的模式成为未来行业发展新风向。

资料来源:锐观咨询整理

随着人们生活水平的不断提高及人口老龄化加速到来,医疗服务需求正在稳步增加,医疗服务产业即将进入快速增长期,商业医疗机构具有较好的投资价值。

医疗服务产业的价值回归是未来趋势。当前我国医疗服务是被低估的特殊商品,既是供不应求的优质商品,又是救死扶伤的公益品。长期以来我国一直强调的是医疗服务的公益性,却忽略了其商品属性,使得优质医疗服务的价值被严重低估。医疗服务资源的价值低估不仅体现在技能定价偏低上,宏观上表现为国内医疗系统薪酬支出占比偏低。目前我国医院收入结构中,药品占一半左右,而医疗服务的比重明显偏低。随着新医改的深入,“重药品,轻服务”现状将逐步得到纠正,医疗服务也将经历市场化下的价值回归,这也将带动医疗服务产业的繁荣。

基本需求公益化,高端需求市场化。随着人口老龄化加速,政府卫生经费的投入将会持续增加,但相对于庞大的需求始终有限。政府资源应该投入到更能够体现公益性的基层医疗系统,从而实现投入的性价比最大化。同时,将小病停留在基层医院层面解决,能够提升医疗系统的运行效率。然而,高端医疗需求应当市场化,由有经济支付能力的富裕人群自行购买。市场化的最终目的是使得资源分配更加合理。

从全球性医疗体制改革的实践来看,实现全民医疗保障可以殊途同归。不论哪一种医疗体制改革,目标均是实现全面覆盖的基层保障,即基本需求公益化。高端需求则会通过市场供需关系来进行定价。因此,未来医疗服务发展方向将会呈现“基本需求公益化,高端需求市场化”趋势。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2023中医医疗服务行业市场发展趋势分析:线上线下结合的模式成

2020年印染行业发展趋势分析:终端增量预期较低,产量下滑

农药制造行业发展有利因素及不利因素

妇女病检查率逐年提高,女性健康服务市场需求巨大

磁条行业发展有利因素及不利因素

2020锂电池行业市场发展趋势分析,(内附:锂电池电解液产量,

2020移动支付行业发展趋势分析:行业政策密集出台,行业进入审

2023粉末涂料行业市场发展趋势分析:作为环境友好型涂料品种之

2023医疗器械行业市场发展趋势分析:国产替代进口成为行业主流

医药大输液行业发展有利因素及不利因素

微纤维玻璃棉行业发展有利因素及不利因素

2023智能电网行业市场发展趋势分析:“十四五”政策加持行业前