1、农药制造行业发展有利因素:

(1)产业政策的积极支持

从长期发展趋势看,受人口、耕地、水资源、气候、能源、国际市场等因素变化影响,我国粮食安全将长期面临严峻的挑战。党中央、国务院历来高度重视“三农”问题,始终把农业放在发展国民经济的首要位置。农药等农资是农业生产的基础,直接关系到农业稳产和农民增收问题,国家产业政策积极支持国内农药工业的健康发展。2004年以来“中央一号”文件中多次强调要加强农作物病虫害治及农产品质量安全工作,推进农药产品更新换代,推广使用高效安全、低毒低残留农药。国家发改委于2011年3月发布的《产业结构调整指导目录》中,将“高效、安全、环境友好的农药新品种、新剂型、专用中间体、助剂的开发与生产”列为石化化工鼓励类项目。国家通过政策引导不断提高农药创新水平,降低高毒、高残留农药比例,保障粮食安全和食品安全,更好地满足农业及其在国民经济其他领域发展需要。

为稳定粮食产量,确保粮食安全,我国对农药、化肥等支农产品实行扶持政策,目前我国农药行业享受农药产品增值税税率为13%的优惠政策,低于普通化工产品增值税17%的税率,此外部分出口农药品种还享受出口退税的优惠政策。预计在未来较长时间内,我国农药行业将持续受到产业政策扶持。

(2)产品结构优化与换代给企业带来良好的发展机遇

农药需求依赖于下游农业的发展,主要取决于农作物种植面积和种植结构、气候条件等因素影响。不同农作物对农药品种需求各有差异,果蔬、大田作物(谷物、大豆、水稻、玉米、棉花)对除草剂、杀菌剂需求量相对较大。为适应食品消费结构升级和工业能源领域需要,近年来全球种植结构发生了明显变化,果蔬和玉米、大豆等经济作物种植面积不断扩大,从而带动了除草剂、杀菌剂需求量的增长。国内来看,自农业部1988年提出建设“菜篮子工程”以来,居民消费食品日益丰富,水果、蔬菜、肉禽蛋奶等产量保持7-13%的速度增长。

此外,伴随着我国农业生产技术水平和农民生活水平的提高,农业经营模式正由粗放单一型逐步转向集约规模化发展,化学除草的面积以每年3,000~5,000万亩的速度扩大,农村经济比较发达的江苏、浙江和广东以及大面积机械化耕作的东北地区,除草剂使用量增加更快。

除产品结构调整之外,农药品种的升级换代同样给国内农药市场带来巨大的市场缺口,特别是对于产品结构良好、产业链长、营销网络完善的企业将迎来良好的发展机遇。自2007年1月1日起,我国全面禁止甲胺磷等5种高毒农药在农业生产中使用,2011年开始逐步淘汰苯线磷等10种高毒品种,据统计,高毒有机磷市场的退出将形成约100亿元的市场空缺。高效、低毒、低残留的农药不断取代老品种将成为行业发展的一个长期趋势。

(3)全球农药协作分工带动生产环节逐步向发展中国家转移

随着全球经济一体化,国内外农药市场已经逐步融为一体,全球农药生产向新兴国家转移趋势渐趋明显。由于发达国家农药工业起步早,已走过高速发展期,市场总量渐趋饱和。农药市场的增长主要集中于以巴西、阿根廷为代表的南美地区以及中国、印度、亚太地区等新兴国家,发展中国家的农业发展将成为全球农药行业增长的重要驱动力之一。随着人们环保意识和食品安全意识的逐渐增强,高效能、低用量甚至超低用量的农药品种逐渐取代常规农药。全球农药工业逐步向高效、低毒、低残留、高生物活性和高选择性方向发展。我国凭借良好的原料配套、资源及劳动力成本等较强的综合优势,逐渐在国际市场上与国外知名农药企业合作,进而成为跨国农药企业的原药供应商。

(4)粮食安全形势严峻

随着工业化和城镇化进程的持续推进,我国耕地面积逐年减少,人口数量在继续攀升,粮食安全形势日益严峻。根据国务院办公厅发布的《人口发展“十一五”和2020年规划》,预计2020年,中国人口总量将达到14.5亿,我国粮食增产任务仍较艰巨。在现有农业生产条件下,粮食继续稳产增产任务较为艰巨,粮食供求将长期处于紧平衡状态;农产品进出口贸易出现逆差,大豆和棉花进口量逐年增加,截至2013年,我国近80%的大豆和40%的棉花依靠进口。

国家统计局数据显示,2012年全国人均粮食占有量仅435公斤,仅为国际通行标准760公斤的57%。为实现粮食基本自给的方针,2009年国务院下发《全国新增1,000亿斤粮食生产能力规划(2009-2020年)》,到2020年,我国粮食生产能力达到11,000亿斤以上,比现有产能增加1,000亿斤,粮食单产水平达到700斤。在耕地面积逐年减少的条件下,提高粮食产量必然要求进一步发挥化肥、农药等农资作用,加大科学施肥规模、加强农作物病虫害防治及农产品质量安全工作。

(5)农药行业整合大势所趋

农药行业属于典型的资金、技术密集型行业,并购整合是行业发展到一定阶段的必由之路。上世纪90年代,通过并购、重组等形式,国际农药市场逐步形成了以德国拜耳、德国巴斯夫、美国陶氏化学、美国孟山都、美国杜邦、瑞士先正达等知名企业为主导的竞争格局。由于历史上我国的农药行业进入门槛较低,加之地方保护主义盛行,呈现数量众多但规模普遍偏小的局面,绝大部分中小企业资金实力和抗风险能力较弱,难以适应行业未来发展趋势。

为优化资源配置,引导行业健康发展,国家鼓励通过兼并、重组、股份制改造等方式,支持行业优势企业跨区域兼并重组,做大做强,尽快形成若干家有较强竞争力的大型农药企业和企业集团,推动形成具有特色的大规模、多品种的农药生产企业集团,且明确提出鼓励具备条件的企业在境内外资本市场上市。未来随着行业在资金、技术、环保能力上要求的提高,一批优势企业将脱颖而出,成为农药行业的整合者,行业集中度有望逐步提高。

(6)非作物用农药应用广泛,市场发展空间广阔

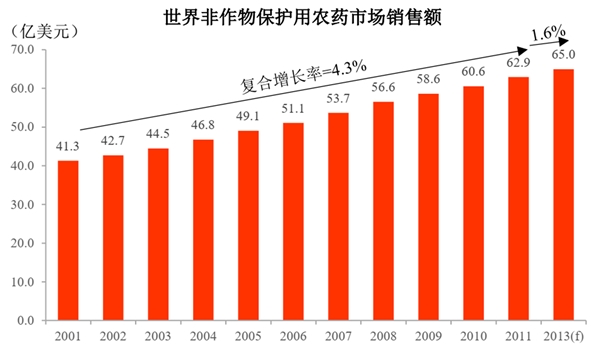

非作物农药市场包含了所有作物保护以外的农药应用,不仅可应用于公共卫生、工业防霉,也可用于医药医疗、涂料、皮革等领域。从全球范围看,北美地区约占到整个非作物农药市场的40%,其次是亚洲地区占34%,欧洲占比约为18%。根据PhillipsMcDougall咨询公司统计,近十年来世界上非作物用农药销售额达数十亿美元,并保持逐年增长的态势。

世界非作物保护用农药市场销售额

资料来源:公开资料整理

与国外发达国家相比,我国非农用农药支出还处于很低水平,据统计,目前我国人均非农用消费支出达1.5美元,约为全球人均消费支出3.3美元的一半水平。我国非农用产品目前包括家庭驱虫剂、杀鼠剂、公共卫生用品、建筑防蛀剂、木材防腐剂和驱避剂等,其中家庭用途约占80.8%,林业约占8.5%,公共卫生约占4.9%。随着人们越来越关注自身居住、生活及工作环境,非农用市场需求潜力还有很大空间。

2、农药制造行业发展不利因素:

(1)产业发展存在一定的结构性矛盾

国内农药行业集中度低,目前国内农药生产厂家1,800多家,其中原药生产企业500多家,整体呈现“大行业、小企业”的格局。国内农药企业普遍业务规模较小,产品普遍技术含量较低、附加值不高,尤其是高效安全、低毒低残留品种偏少,尚无具有国际竞争力的龙头企业。

同时,国内企业农药产品同质化严重,缺乏品种创新与技术创新,专业化程度低,大大影响了我国农药工业的总体竞争力。而发达国家的农药企业集团已基本实现内部产品生产的专业化分工,集团之间也基本形成了大类产品的专业化生产。与国外发达国家巨头相比,无论从资金规模、销售服务能力还是管理模式,我国农药企业普遍存在散、小、差的落后局面,难以适应我国未来农药逐步提升的市场需求。

(2)资金短缺

农药工业是一个典型的资金密集型行业,固定资产投资大,资金需求量较大。目前,国内农药企业融资渠道狭窄,自有资金短缺,抗风险能力普遍较弱。单纯依靠银行间接融资不仅难度大,而且高企的财务费用对于薄利的农药行业来说,严重束缚了行业的进一步发展。

(3)发达国家苛刻的技术标准

国际市场上的一系列技术标准严重影响着我国农药产品的出口。随着世界各国农药管理政策趋向严格,技术壁垒成为我国农药进出口贸易中最隐蔽、最难逾越的一种非关税壁垒。发达国家凭借农药研发的高端技术设置技术壁垒,采取提高产品登记要求、限制进口农药品种等措施,而我国却缺乏与之相抗衡的技术标准和精通国际市场营销的高端人才,企业间联合力度小,进一步加大了开拓国际市场的难度性。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。