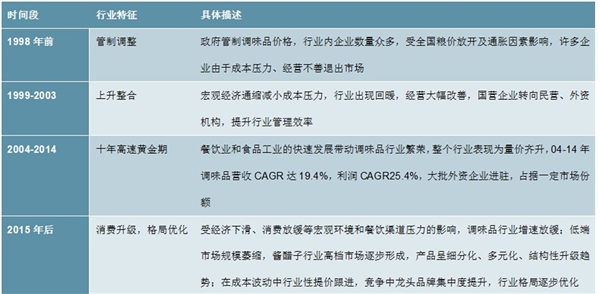

我国调味品行业从90年代后期随着价格放开管制及行业洗牌调整后走向规模化生产的商品市场阶段,行业回暖、企业经济效益逐渐改善,进入量价齐升的黄金十年:2014年调味品行业收入规模达到2649亿元,较2004年449亿元增长近5倍,10年CAGR超过19.4%,行业盈利能力不断提升,利润总额从2004年24亿元增长到2014年226亿元,10年CAGR达25.4%,高于收入复合增速。

表:我国调味品行业发展沿革

资料来源:公开资料整理

产业链上游以大豆、白砂糖为代表农产品价格周期对行业有所影响。调味品下游需求具有刚性,需求保持稳定,不会大幅增长亦不存在透支,其增速能够长久保持稳定,与宏观经济、人均可支配收入的相关性较弱,与白酒等食饮子行业相比呈现一定的弱周期性,行业的波动更多与原材料价格涨跌相关,历史上2006年、2009-2011年调味品行业增速承压主要因原材料大豆、白砂糖等价格上涨对行业的挤出效应。在经历了2014年以前较快增长后,近几年增速自然回落,近10年调味品产量CAGR超10%。调味品在食品制造业中占据重要地位,规模以上调味品及发酵制品企业2017年营收3200亿同增8%,占整个食品制造行业的13.5%,仅次于方便食品、乳制品等。

1、酱油发展逐渐走向健康高端

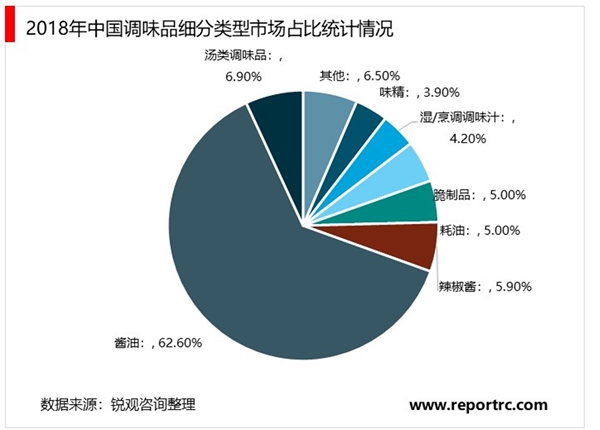

酱油产业是我国调味品行业的第一大产业,产销量和企业规模均居调味品行业首位,产业发展潜力巨大。近年来酱油企业开始注重品牌发展、文化和标准建设以及国际市场开拓,各方面都卓有成效,带动了调味品行业整体的发展。统计数据显示,2018年,我国调味品市场中酱油占比为62.6%,远远高于其他类型调味品。

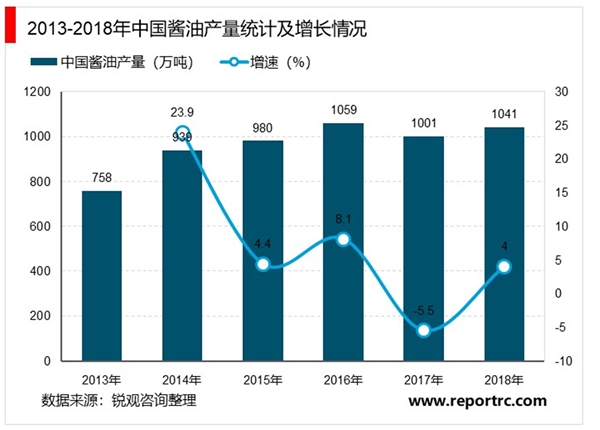

酱油产业分类有多种方式,可以按照产品的酿造工艺、原料、功能等基本要素进行分类,也可以根据酱油的市场要素进行分类,如依照产品的市场定位和功能,可分为儿童酱油、凉拌酱油、火锅酱油、烧菜酱油、寿司酱油、铁强化酱油、海鲜酱油、面条鲜酱油等。从近年来,我国酱油整体产量变化来看,酱油产量高速增长的时代已经结束,我国酱油行业逐步进入产能稳定增长、产品结构升级、行业格局逐渐集中的发展阶段。2018年,全国酱油总产量为1041万吨,同比增长4.0%。

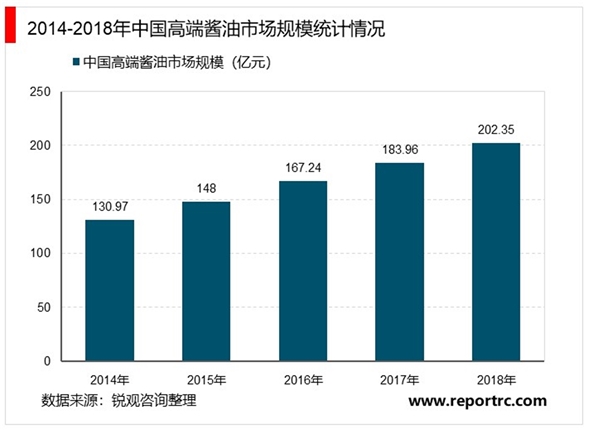

在居民人均收入水平增长的大背景下,消费档次升级的趋势也逐渐在调味品行业有所展现。在酱油低端市场逐渐饱和之际,企业纷纷发力高端市场寻求新蓝海。数据显示,2018年,我国高端酱油市场规模约202.35亿元,同比增长9.99%,近年来,市场销量也一直保持增长。

在价格方面,高端品类的发展也为企业带来了更大的溢价空间。目前酱油主流消费价格带正在由5元-7元上升到8元-10元,高端酱油价格则多数在10元以上,甚至达几十元。比如,海天旗下主打零添加及淡盐高鲜的产品单价在22元左右,李锦记的有机醇味鲜生抽价格近50元。

2、预计调味品产品将呈现出细分化行业集中度提高格局逐步优化

从产业链中游制造端看,酱醋类产品收入、利润10年CAGR分别达到23%/37%,在调味品行业中占比快速提升,收入占比由2003年的25%提升到2015年的35%,同期利润占比由14%提升到46%,成为拉动行业增长的关键;而味精行业由于受营养及健康问题的诟病,业绩持续下滑,收入占比由2003年的24%下滑至2015年的16%,利润占比由9%小幅提升到12%;而其他类别的调味产品发展渐增,存在赶超酱醋行业的趋势。未来,预计调味品产品将呈现出细分化、多元化、结构性升级趋势,行业集中度提高,格局逐步优化。

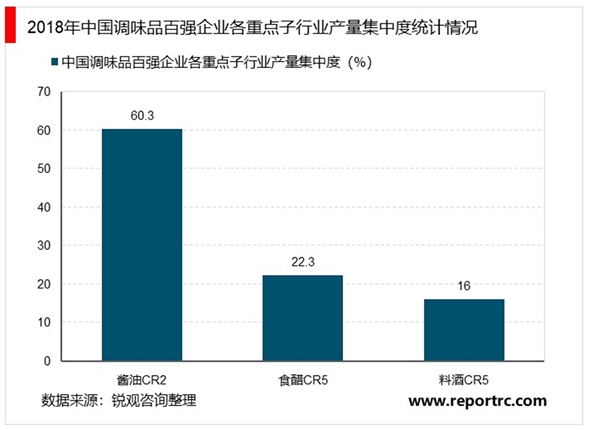

根据调味品协会数据数据,2018年我国酱油产量CR2为60.3%,已经达到较高水平,而食醋和料酒CR5分别为22.3%和16%,行业较为分散,是当前品牌调味品进行品类拓展的重点,因此可以通过食醋和料酒品类增速,在一定程度判断调味品上市公司品类拓展能力。

中国调味品协会秘书长白燕表示,虽然调味品的家庭消费量在提升,但是相比餐饮和旅游业中被遏制的饮食消费来说,家庭销量的增加还是无法弥补这一缺口的。数据显示,部分调味品企业普遍认为2月业绩会同比下降20%左右,一季度则会同比下降10%左右。

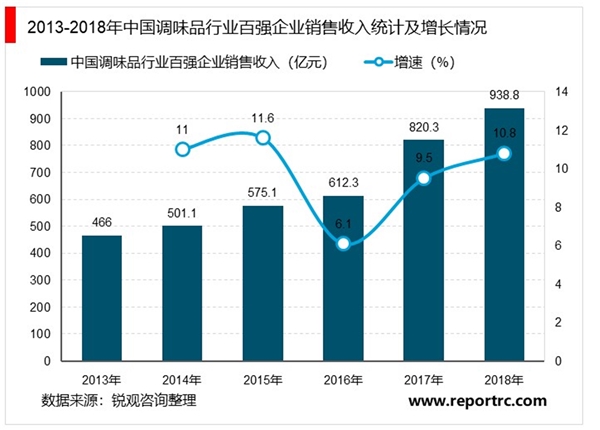

根据中国调味品协会的统计数据,2013-2018年我国调味品百强企业销售收入逐年增长。2018年,我国调味品行业百强企业销售收入达到938.8亿元,较上年同比增长10.8%。

3、根据调味品不同品类的规模和增速,将他们划分为五个时期:

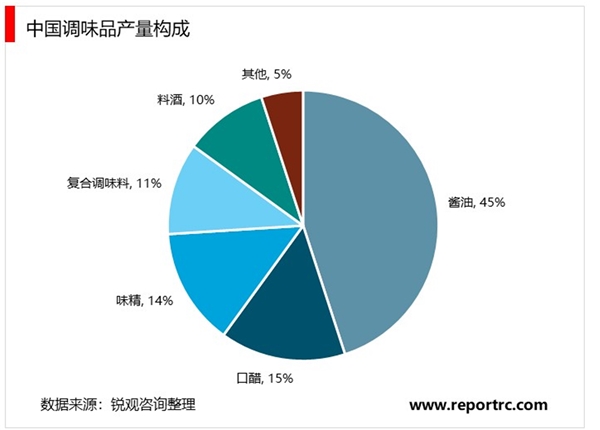

我国调味品年产量超过2200万吨,其中酱油和食醋占比最大:酱油产量接近1000万吨,占比45%;食醋接近400万吨,占比15%左右。此外,味精、复合调味料、料酒产量均在200万吨。调味品品类发展日趋多元化,多元化发展的背后是供给方的策略运作和需求方对烹饪更精细的追求,有望为产业带来量价提升。

成熟期:就发展周期而言,酱油替代盐的使用,全国化进程较快已具备较大体量,品类多元化发展成熟,进入品类内部整合升级过程;酱类虽规模较大,但品种繁多,除老干妈、海天黄豆酱为全国产品外,其他酱类的地域属性明显;成长期:复合调味料增速最快,仍处于习惯养成及导入成长期,长期看前景很好,但是品类繁多、非标程度高,考虑到中餐的复杂性,现阶段尚待突破;扩张期:蚝油、料酒等新兴小调味品渗透率和人均支出都在快速增长,前景最好;醋、酱腌菜区域属性较强,地域分割,应用场景不如酱油,尚无具备完全领导能力的龙头,缺少强势的全国化品牌,仍处渠道扩张阶段;

稳定期:鸡精榨菜行业整体增长较慢,龙头优势强市场集中度高,处于稳定期;

衰退期:味精受健康问题诟病,被鸡精/酱油替代,业绩持续下滑,进入衰退期

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019物联网智能传感器市场现状分析:传感器市场持续增长进口替

2019年中国政策因素促进互联网教育行业发展,市场发展迅速

2020年中国硅胶行业市场现状和竞争格局,硅胶行业正处于兴盛阶

2020年我国电影院行业生存市场规模及发展趋势分析,受疫情影响

2020年中国生鲜电商行投融资市场发展现状分析

2020年中国港口行业市场规模及发展趋势分析,沿海港口仍是主要

2020年中国光伏发电行业市场现状与发展趋势分析

2019年中国地铁行业市场发展趋势分析,智能化给地铁带来更大的

光器件行业:光讯科技未来投资风险分析及盈利预测

光通信行业产业链:光学器件位于上游

2019年江西省白酒市场分析,高端白酒品牌占有率

中国免税店发展类型政策,核心发展因素