江西2018年次高端收入约10亿元,占比8%,未来5年次高端收入CAGR约21%。江西白酒规模约130亿元,其白酒消费呈典型的“哑铃型”,整体消费水平不高,基本聚集在100元以内的低端酒价格带,大众酒规模达30亿元。据佳酿网数据,受益于近年来商务宴请的频次增加,江西白酒消费核心价位上移至160-300元。我们假设江西次高端占比与全国次高端占比基本一致,达8%,对应次高端规模约10亿元。我们预计未来5年江西白酒市场规模复合增速略快于全国,为7.2%;同时,由于江西经济较为落后,预计次高端占比每年仅提升1.5个PCT,2023年将提升至15.5%,对应次高端规模达29亿元,2019年-2023年复合增速为22.4%。

1、江西白酒市场封闭,四特东方韵雅韵占比江西次高端市场50%

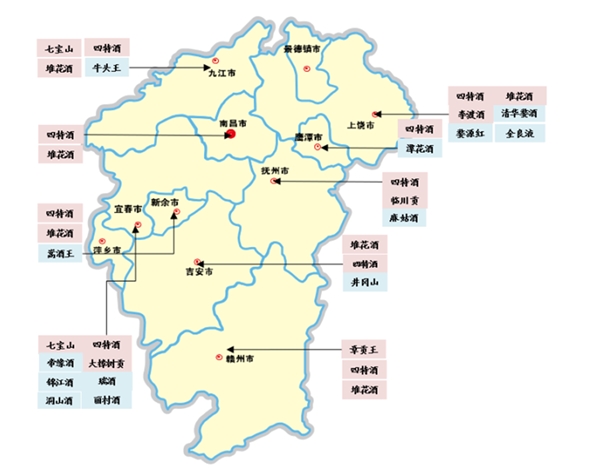

江西白酒市场封闭,四特东方韵雅韵占比江西次高端市场50%。江西白酒市场较为封闭,地产酒收入占比达70%,其中四特一家占比江西白酒整体规模50%;且江西绝大部分白酒消费聚集在中低端市场,仅四特酒大量砍掉低端产品并主推东方韵,通过年份酒(高端)、东方韵(中端、次高端)、星级(低端)、锦瓷(低端)等4个系列实现各价格带布局。此外,四特酒因在江西宴请中的地位极高,占据南昌核心市场并辐射全省,其他品牌基本据守在部分城市。

2、江西白酒市场区域分布

自南向北分别有章贡王据守赣州;堆花占据吉安(堆花在低端酒市场也具备全江西布局能力);临川贡占据抚州;七宝山以宜春为中心在赣西北起量;全良液、婺源红、李渡占据上饶,其中李渡1955终端价770元/瓶,保持最贵光瓶酒地位,规模达3亿元,引领全国高线光瓶酒。而外来品牌仅10个品牌过亿,其中茅五泸垄断江西高端酒市场,四特十五年仅在个别渠道有表现;剑南春布局次高端;洋河蓝色经典布局中端;白云边、迎驾贡依托地缘优势布局江西低端酒市场,此外还有小糊涂仙等。因此,江西白酒价位越高地产品牌布局越少,而次高端价格带本省参与者仅四特一家,但四特本省品牌力较强。

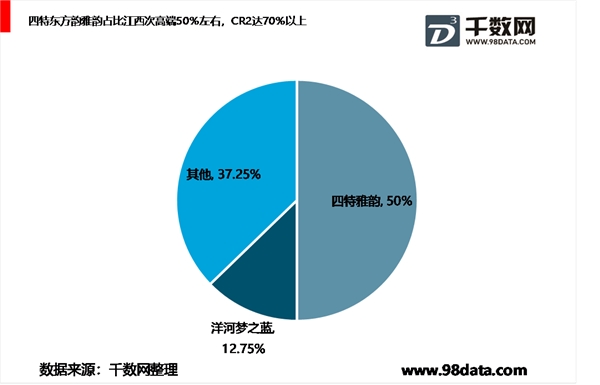

四特东方韵3年目标收入为30亿元,以3年翻倍的指引惯例计算,18年四特东方韵收入达15亿元,其中雅韵作为东方韵系列最大单品,定位次高端,预计可达东方韵整体收入的1/3左右,即5亿元,对应江西次高端10亿元市场50%的份额。此外,洋河在江西规模达8.5亿元,以洋河省外约15%为次高端计算,梦之蓝江西规模达1.28亿元,份额达13%。

图:江西地产酒垄断本土市场,但仅四特及堆花(低端)能够辐射全省

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年江苏、安徽白酒市场分析,地产酒业龙断高端市场

2018年湖南白酒市场营销能力减弱,未来如何发展

2018年山东省白酒市场品牌垄断品牌分析

2019年安徽白酒市场消费持续增长,本土品牌依旧强势

2019年次高端白酒市场迅速扩张,市场向几家品牌靠拢

2019年河南省白酒市场发展现状,地产酒发展弱,其他品牌占据本

2019年湖北省次高端白酒市场竞争情况分析

2019年江苏白酒市场分析,次高端白酒升级

2019年河北省白酒市场分析,口味偏好、品牌、价位等

2019年陕西次高端白酒市场占有率,未来白酒市场规模分析

2019年浙江省白酒市场发展现状,次高端白酒市场占比

剑南春白酒品牌分析,次高端白酒市场位置