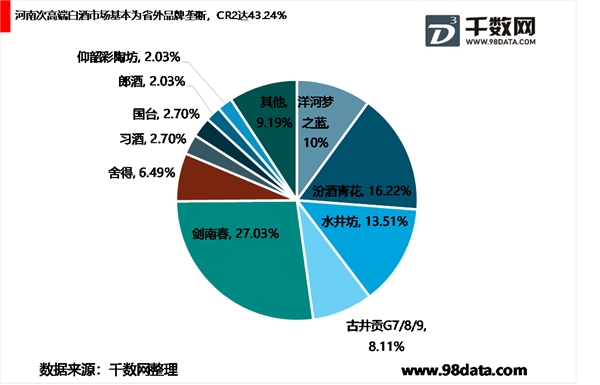

河南:地产酒羸弱,川晋苏皖龙头垄断河南次高端CR2达43.24%

河南18年次高端收入约37亿元,占比10%,未来5年次高端收入CAGR约18.78%。河南拥有一亿左右人口,人口基数庞大带来其白酒消费市场空间较大,18年白酒规模达370亿元左右。河南白酒消费价位一般低于山东,但在本轮消费升级趋势下,河南白酒消费价位虽然仍然在百元以下,但引领价位同样提升至200元附近。因河南白酒消费氛围浓厚,我们假设河南次高端占比略高于山东的8%,达9%,对应次高端规模约37亿元。我们预计2023年河南白酒规模将达500亿元,对应2019-2023年CAGR为6.2%;预计河南次高端占比每年提升约1.5个PCT,2023年将提升至17.5%,对应次高端规模达87.47亿元,2019-2023年复合增速为18.78%

1、河南地产酒羸弱,仅仰韶、赊店有一定进攻意愿

河南地产酒羸弱,仅仰韶、赊店有一定进攻意愿。据酒业家,河南规模以上白酒企业133个,但地产酒弱,据《河南省白酒业转型发展行动计划(2017-2020年)的通知》,豫酒收入占河南总收入比不足20%,2018年规模过5亿的地产酒仅仰韶、赊店、宋河三家,众多酒企收入几千万,部分酒企收入百万。豫酒品牌中,不乏有名酒基因的品牌,但收入规模均不大,仅仰韶、宋河、赊店收入分别达15-20亿、10亿以上、6.5-10亿,具备一定全省铺货能力。其他品牌体量小且只在本地有规模,据微酒等酒媒,商丘市皇沟、张弓收入分别为2.2亿、1.1亿,张弓曾为低度酒领军企业;信阳鸡公山1.6亿;新乡百泉春1.2亿;南阳卧龙酒0.75亿;驻马店豫坡0.5亿;宝丰0.7亿,宝丰为清香型白酒,1915年获得巴拿马金奖,但如今仅在新乡、平顶山一带有规模。

2、河南省高端白酒发展慢的原因分析

据酒业家,豫酒做不大做不强的原因主要系:1)管理层:管理层没有聚焦白酒产业,或租赁制下只重短期经营;2)价格:没有像皖酒、苏酒那样集中垄断的价位;3)产品:品质不稳定,长期外购邛崃、大邑基酒,严重依赖川酒;4)品牌:成型大单品少,导致消费者对豫酒品牌认知薄弱;5)渠道:缺乏营销人才,并没出现过营销创新。以宋河、宝丰为例,其母公司均为洁石集团,但董事长旗下公司达35家,未能实现产业聚焦。豫酒仅仰韶、赊店具备一定进攻性,仰韶12-16年每年增长30%,并于17年制定3年规划,依托陶香型差异定位,打造仰韶彩陶坊大单品,已在郑州、三门峡站稳,并辐射全省;赊店同样依托其大单品元青花(17年达4.2亿),及务实做市场的态度,以南阳为核心辐射周边,是当前第二个处于上升期的豫酒品牌。

河南部分地产酒不乏名酒基因,但没有做强,豫酒整体羸弱

3、河南省次高端白酒市场占有率分析

河南次高端CR2达43.24%,省外品牌垄断河南次高端。河南地产酒薄弱,导致次高端价格带基本为外埠酒企占据,地产酒份额极小,18年河南次高端CR2达43.24%。据上述,河南地产酒仅仰韶、赊店具备进攻性,我们认为即使在豫酒复兴旗帜下,也只有仰韶、赊店有成功可能。但是,赊店的产品线在300元以下,仰韶彩陶坊规模小,因此河南次高端份额争夺只在外埠酒企之间。据酒业家,河南次高端品牌中,最大的为剑南春达10亿级,市占率27.03%;汾酒因历史上在河南规模极大,青花系列在河南收入达6亿,市占率16.22%;据微酒等酒媒,较强势的外埠次高端酒企有水井坊5亿、洋河3.7亿、古井贡3亿左右、舍得2.4亿。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年江苏、安徽白酒市场分析,地产酒业龙断高端市场

2019年山东河南白酒开放市场,借地缘优势盘中端酒业

2018年湖南白酒市场营销能力减弱,未来如何发展

2018年山东省白酒市场品牌垄断品牌分析

2019年安徽白酒市场消费持续增长,本土品牌依旧强势

2019年次高端白酒市场迅速扩张,市场向几家品牌靠拢

2019年湖北省次高端白酒市场竞争情况分析

2019年江苏白酒市场分析,次高端白酒升级

2019年河北省白酒市场分析,口味偏好、品牌、价位等

2019年陕西次高端白酒市场占有率,未来白酒市场规模分析

2019年浙江省白酒市场发展现状,次高端白酒市场占比

2019年江西省白酒市场分析,高端白酒品牌占有率