糖作为居民生活中和食品等工业制造中不可或缺的原料,与人们的生活息息相关,中国作为一个人口大国和不断成长的工业国家,对糖类的需求整体较大,近年来我国糖类原料作物种植面积波动明显,一定程度带来了我国成品糖的产销波动。目前,我国虽然已成长为第三大白糖消费国,但人均消费量仍低于发达国家水平,工业消费占据主导地位。

1、糖料产量小幅回升,甘蔗占比接近9成

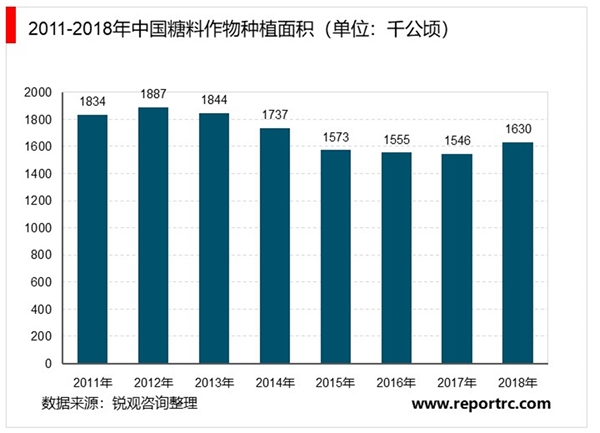

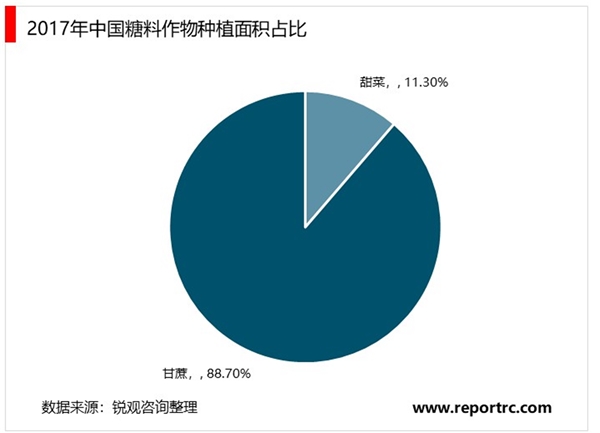

近年来我国糖料作物(甘蔗和甜菜)种植面积整体下滑,尤其是甘蔗种植面积的下降较为明显。根据统计年鉴数据显示,2011-2012年我国糖料作物整体种植面积有所提升,但2013年以来我国糖料作物种植面积不断下滑,尤其是甘蔗种植面积下滑较为明显,2017年我国糖料作物种植面积为1546千公顷,其中甘蔗1371千公顷,甜菜174千公顷,糖料总种植面积下滑0.58%。2018年统计公报显示我国糖料种植面积为1630千公顷,提高5.43%。

注:2011-2017年数据来源于国家统计年鉴,2018年数据来源于统计公报。

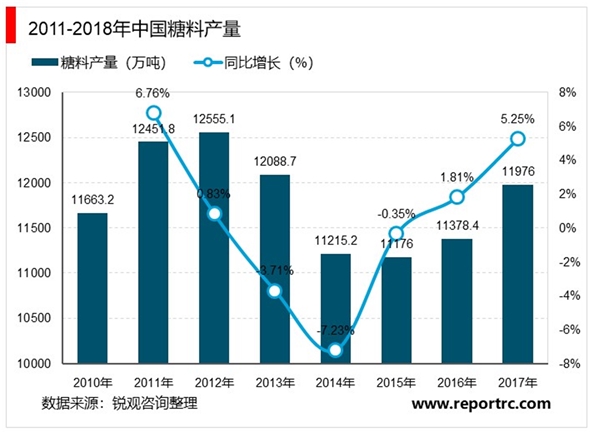

从糖料的产量来看,受到我国糖料作物种植面积的影响,我国糖料产量整体呈波动态势。国家统计局数据显示,2013年我国糖料产量达到近年来的最高值,为12555.1万吨,2014-2016年随糖料种植面积呈下滑态势,2017、2018年有所回升,2018年糖料产量为11976万吨,同比增长5.25%。

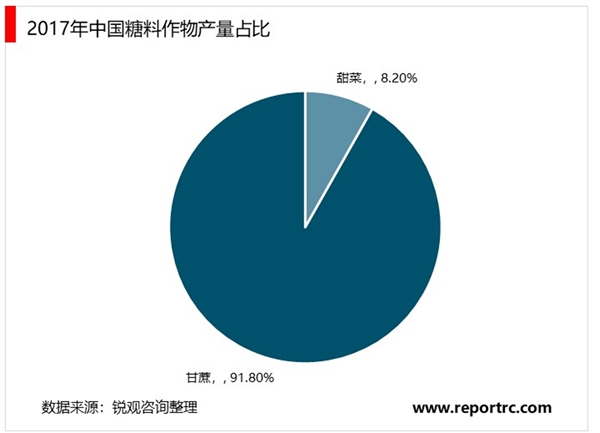

成品糖是通过糖料压榨得到,而糖料主要包括甘蔗和甜菜。当前甘蔗是生产白糖最主要的原料,其次是甜菜。从全球白糖产量来看,甘蔗产糖量占全球产糖总量的70%以上,远大于甜菜产糖量,在我国糖料作物中,甘蔗占比接近90%。

长放慢以及人们开始意识到过度摄入糖份的不利影响,近年来全球糖消费量增速明显放缓,国际糖业协会预计2019年全球食糖消费量甚至较2018年小幅下降0.12%。

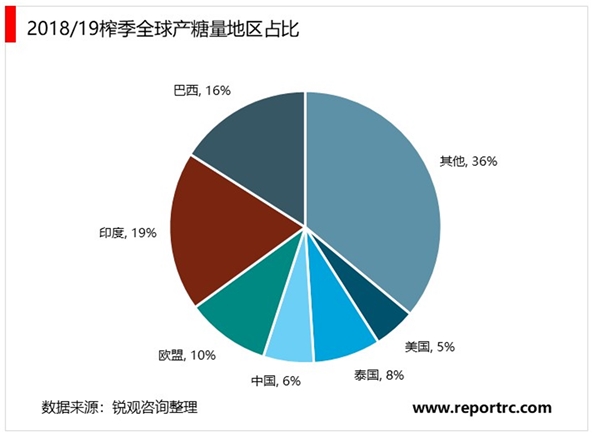

虽然2019/20榨季巴西糖产量有望从低点回升,但受天气等影响,印度、泰国食糖产量的下降,预计2019/20榨季,全球食糖供应出现短缺。目前主流机构普遍预测2019/20榨季,全球糖供给将出现300-600万吨左右的缺口。

表:部分官方组织(机构)对2019/20榨季全球糖产量预期

资料来源:公开资料整理

2、国际糖价强势上行,为国内糖价上涨奠定坚实基础

受供给下降预期影响,国际原糖市场保持强势。ICE原糖期货结算价从19年9月中旬开始持续小幅上涨,截止至2020年2月10日已达14.92美分/磅,较2019年9月中旬上涨了37%。国际糖价强势上行,为国内糖价上涨奠定坚实基础。

受供给下降预期影响,国际原糖市场保持强势。ICE原糖期货结算价从19年9月中旬开始持续小幅上涨,截止至2020年2月10日已达14.92美分/磅,较2019年9月中旬上涨了37%。国际糖价强势上行,为国内糖价上涨奠定坚实基础。

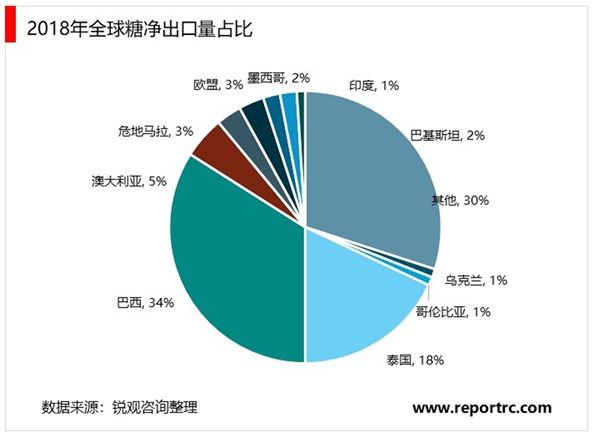

从全球贸易情况来看,全世界每年用于国际贸易的糖总量约5500万吨,占总产量的30%左右。主要出口国为:巴西、泰国、澳大利亚、印度。其中巴西占比最大,占30-40%左右,其次为泰国,占比约10-20%。主要进口国有:中国、美国、印尼等。

我国糖料作物由于受到自然灾害和自身生长周期等因素的影响,糖料的产量呈现出周期性波动。甘蔗是三年蔗根作物,会呈现出3年增产3年减产的周期性特征,因而我国食糖生产也会呈现5-6年一个生产周期的特征,前3年为增产周期,后3年为减产周期。食糖生产具有周期性,带动糖价剧烈波动。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国医保市场现状:支付压力长存,控费是必经之路

国内负极材料引领全球,行业集中度较高

2020年中国数字阅读市场规模及发展趋势分析,我国数字阅读行业

电子烟行业市场政策有望出台

终端电视超高清智能化需求推动行业发展

2020数据管理库行业市场发展趋势分析,(内附:全球数据库管理

2019安防行业市场情况分析:平安城市升级为智慧城市,推动视频

2020年中国港口行业市场规模及发展趋势分析,万吨级及以上泊位

AI技术助力中国教育,个性化学习发展新方向

光讯科技公司发展历程及财务相关指标分析

2019年中国政策因素促进互联网教育行业发展,市场发展迅速

中国金融科技行业分析,融资笔数与融资规模均全球领先