参考韩国、泰国经验,市内免税店占据其免税行业的半壁江山,而中国出境市内免税店当前由于政策限制、提货模式等原因处于停滞状态。我们认为如果出境市内免税店的适用对象能从目前的外国离境游客扩大到出境的国人,中国市内免税店的发展空间有望开启。

中国市内店的现状以及政策预期

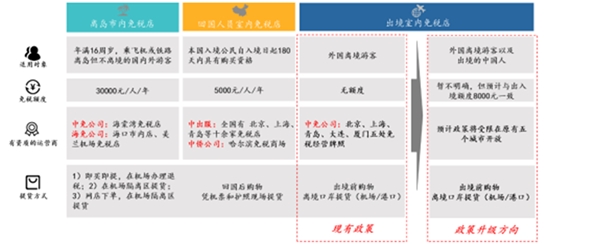

市内免税店从政策维度包含离岛市内免税店(适用离岛免税政策)、归国人员回国购物免税店(中出服拥有牌照,出境回国后半年内进店购物一次)、市内出境免税店(目前政策仅针对持有外国护照的外国人,预期政策可扩宽至出境中国人,出境前进店购物、机场提货)。我们一直所提的市内店政策预期,是针对市内出境免税店,是作为口岸、机场免税店必要补充和延伸。中免拥有5块市内出境店牌照,分别位于上海、北京、大连、青岛、厦门五个城市。若政策能够从目前仅针对外国人扩宽至出境中国人,运营空间将获显著提升。

另外,需要强调的是,出境市内免税店放开给出境国人购物,与归国人员回国免税店给出境回国人员购物,具有本质不同的经营逻辑。这主要是因为:1)从旅游零售的特征来看,游客在出境旅游前及旅途中的购物意愿更强,伴随冲动消费;2)对于国内渠道商而言,出境市内免税店主要截留海外消费,对该政策的负面情绪会较小;3)对供货商而言,出境市内店是国际通行的经营模式,供货也将相对通畅。

图:中国市内免税店类型及政策

决定机场vs市内店之争的三大核心因素

市内店政策相关细则

由于原有市内店政策仅针对外国人购买,且设置提货点遇到障碍,因此中免早年开业后相继关店,相关牌照也被冻结。伴随着近年来引导消费回流的政策呼声加大,中免于2017年初向财政部等相关主管部门成功申请出境市内店牌照重启。

根据我们了解,中免公司已于2018年下半年向相关主管部门进一步申请出境市内免税店向国人放开的政策,但相关申请的进度尚不明确。不过根据此前案例来看,政策的落地往往要落后于行业的发展以及公司的布局:2009年9月中免公司三亚市内免税店一期香水化妆品区正式对外营业。而此时,离岛免税尚未落地,三亚免税店的购物人群限定为“即将离境的外国旅客、外籍华人、华侨、台港澳同胞旅客”,而彼时国际旅客在海南游客中的占比不足5%,从而导致三亚免税店销售冷清,且承担了一定的亏损。

但当2011年4月离岛免税政策落地后,三亚市内免税店的收入潜力迅速释放,开业前三年收入便从10亿元提升至近30亿元,爬坡速度迅速。而随着离岛免税政策自2011年以来的5次政策升级,离岛免税的人均消费以及总销售额都实现了高增长。

根据离岛免税政策的经验,我们认为对于国人出境市内免税店政策的落地有以下预期:

1)国人出境市内免税政策大概率会落地,但晚于市内免税店开业。从免税政策制定者的角度而言,政策推进的有序可控相当重要。免税是一个比较特殊的行业,如若监管疏漏,容易出现串货、冲击有税零售、权力寻租等问题,因此我们预计与三亚离岛免税的案例类似,相关部委将首先要求中免开出符合现有政策的门店(即针对外国人的市内免税店),然后根据其经营情况酌情对政策进行升级。从近期新闻可知,中免已经完成了青岛、大连、厦门、北京市内店的重新开业。但是我们认为与2011年放开离岛免税政策不同的是,1)中免已经通过三亚海棠湾市内免税店积累了较为丰富的市内免税店经营经验(该店是全球最大的单体免税店),而在2011年是中免在市内店经营方面经验缺乏;2)从近年来免税及相关政策出台的频率来看,中央政府层面对消费回流的关注度是进一步提升的。因此我们认为虽然国人出境市内免税店政策将晚于中免市内免税店开业,但19年年内落地可期(而不需要像海南离岛免税政策等了2年)。

政策细节上,预计国人出境市内店政策也将采取逐步升级的模式。我们认为总体而言,市内免税门店经营情况受其所对应的相关的免税政策影响较大。对于市内免税店的消费者而言,市内免税店(尤其是其本国国内的市内免税店)并非其旅途必经之地(vs.口岸/机场免税店)。因此市内免税店必须在购物便利性、免税额度、产品丰富程度及价格上具有足够的吸引力。

如下表所示,我们列示出国人出境市内店政策落地后初期可能的政策细节安排,此外我们参考韩国等市场的经验,预测了相关政策细节未来可能升级的方向。我们认为与离岛免税政策相似,我们预计市内免税店的政策也将是一个逐步完善,逐步升级的过程。其中我们认为如果市内免税店的购物额度及提货方式对于市内店的经营效果影响最为显著。

机场与免税商的利益博弈市场一直以来比较关注的一个问题是,如果北京、上海的市内店开业后,是否会造成其对应的机场免税销售的分流。而目前以免税为核心的非航空性收入已经成为机场上市公司的重要收入和利润来源。如果市内店长期压制机场免税店,将显著影响机场的成长预期和盈利空间。若未来针对国人的市内免税店政策落地,我们的结论是:

短期来看,市内免税店确实有分流机场免税的风险。这主要是因为,1)中国机场免税和市内免税店的目标客群几乎完全重合,都是中国出境游游客;而对于国外的免税市场而言,市内免税店往往针对外国人,机场免税店主要针对国人;2)中免公司目前在精品品类的采购能力不如其在香化和烟酒品类的采购能力,虽然我们认为随着市内店收入规模的成熟中免的奢侈品采购能力亦将提升,但至少在短期内,中免在精品采购成本、终端售价、产品丰富度(尤其是新品、爆品)等方面相对于国际对手及原产地专卖店仍然有一定差距,因此预计市内店在初期的销售中香化的占比仍然较高,与机场店在品类上也有重合;3)操作层面来看,中免有机会通过促销等手段向市内店引导销售。虽然目前尚不明确机场对于市内店相关的条款,但我们认为最核心的约束条款即为市内店提货点扣点。参考国际经验,韩国/泰国市内店机场提货点分别为不到1%和3%,我们预计中国机场的扣点率也不会超过10%。虽然机场还有可能采取其他方式防范市内店分流机场免税收入,如规定机场/市内店的品类、价格必须一致。但这些条款的实际约束力有限,因为免税商可以通过满减等方式将折扣条款设计成更加有利于市内店消费者的方式。因此,我们认为如果免税商在市内店前期面临较大的经营和考核压力,是能够分流机场免税收入的。

中长期看,预计市内店和机场免税店错位竞争、共同发展。这是因为:1)伴随中免在精品品类采购能力的提升,市内店的产品结构预计将逐渐以精品为主,与机场免税店香化/烟酒为主的品类结构形成错位竞争,共同做大市场整体规模;2)从双方博弈的议价能力来看,机场作为业主方垄断了机场免税区域及市内店机场提货点的所有权,长期来看其话语权是高于免税商的。而且当前机场免税租约到期后,免税商仍需竞标获得经营权,维护好与机场的关系相当重要。此外,中国所有的免税商以及机场均为国有企业,预计双方在市内店-机场店的收入分配这一问题上将以大局为重,以做大当地免税市场总体规模为目标,而非相互蚕食收入。因此我们认为长期来看,市内店-机场店收入的比例将稳定至双方都能够接受的水平。

经营能力及供应商关系

市内店与机场店在经营上的一个重要区别是在于供应商关系,其中机场渠道的采购过程中供应商总体是持有支持鼓励的态度,这主要是因为,1)机场渠道销售规模较大,而且面对高端客流,本身就有一定展示效应;2)机场免税店远离市区专柜,且仅有出国的游客可以购买,因此供应商不会太担心机场免税店过度分流其有税专柜收入。

对于市内店而言,我们认为存在一定的风险供应商会采取一定的措施进行限制(如控制供货量、新品率以及供货价格等)。一个典型的案例是中出服的归国人员免税店渠道,其购物流程是国人出境回国后180天内可以在其市内免税店购买5000元额度内的商品,且可以当场取走。由于这种渠道在国际上来看是非常少见,而且容易对市内有税渠道造成一定的冲击,因此供应商对这一渠道的供货量、新品率都较低,而且采购成本设的比较高,使得中出服的市内店不论是产品丰富和价格都不具有优势。

相比于中出服的归国人员市内免店,我们认为国人出境市内免税店在采购上能具有显著优势,主要因为:1)出境市内店免税店在全球范围来看是较常见的一种商业模式,韩国、泰国等国都发展起来规模巨大的市内免税市场;2)出境市内免税店政策往往要求消费者购买后不能当场取货,必须在机场提货点取货并带离出境,因此对于有税专柜的冲击较小。

但是,不可否认出境市内免税店的采购仍然存在一定的不确定性,这主要是因为全球市内店规模比较大的市场比如韩国、泰国等,其市内店主要针对的是外国人,因此即便市内店销售规模较大也并不影响其国内有税销售;但是若针对国人的中国市内免税店政策未来落地,不排除出境市内店开业后会引发有税渠道经营方的担忧。

综上,相对于机场免税店,市内店免税的经营中对于免税商的经营能力和供应商关系提出了更高的要求,而保障充足、丰富、低成本的产品供货是市内免税店成功的重要条件。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020年中国饮料行业市场现状与竞争格局分析,(内附:行业竞争

2020年中国通用航空业市场发展现状分析,(内附:行业政策,通

2020年我国电影院行业生存市场规模及发展趋势分析,全年收入或

2019年中国地铁行业市场发展趋势分析,智能化给地铁带来更大的

2020年中国中药行业进出口贸易市场发展现状分析,进出口总额稳

2020年中国农村电商行业市场规模与竞争格局分析,(内附:行业

2020年中国硅胶行业市场现状和竞争格局,硅胶行业正处于兴盛阶

2020年中国冷链物流行业市场规模及发展趋势分析,冷链物流行业

2020中医馆行业市场竞争格局分析,现代中医馆进入发展热潮中医

AI市场竞争格局,各路力量积极参与

2020网络安全行业市场发展趋势分析,自主可控的网安体系护航智

K12培训市场趋势,线下盈利能力分化,线上成为第二战场