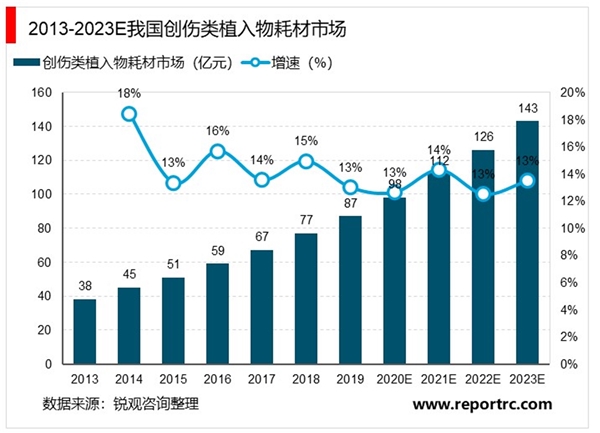

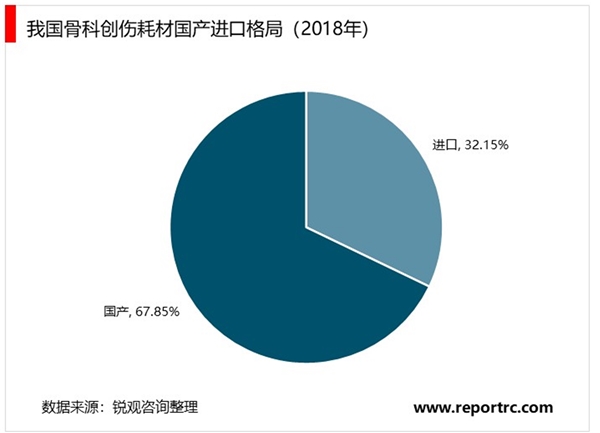

创伤目前是国内最大的骨科细分,占骨科市场约32%,也是国产化比例最高的细分领域,国产占比达68%。2016年开展手术例数大约200万例,相比2015年增速为12%,弗若斯特沙利文预测2016-2022年手术量的增速为9.1%。而2013年至2018年,中国创伤类植入耗材市场的销售收入由38亿元增长至77亿元,复合增长率为14.82%,略低于骨科植入耗材市场的整体增速。创伤类产品的生产技术相对成熟,市场开发较充分,是目前我国骨科植入耗材市场最大的细分类别。预计至2023年创伤类植入耗材市场销售额将达到143亿元,五年复合增长率13.3%。

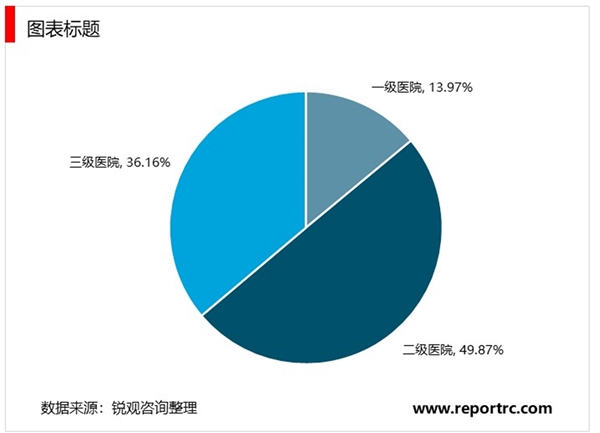

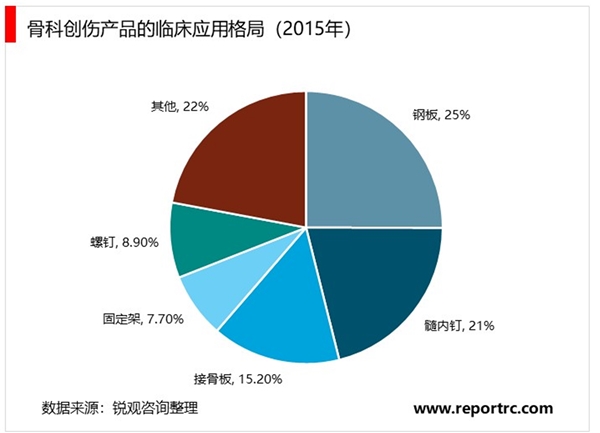

根据中国产业调研网,2015年中国骨科创伤市场,骨科创伤领域的产品占比中钢板占比25%,髓内钉占比21%,接骨板15.2%,固定架7.7%。而产品使用场景,三级医院占比36.16%,二级医院占比49.87%。

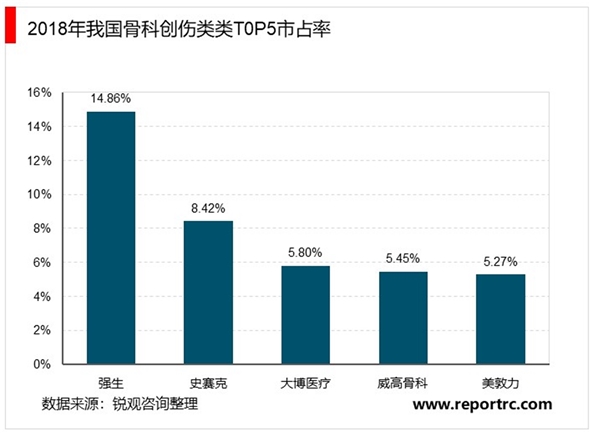

根据南方医药研究所数据,2018年我国骨科创伤类耗材市场占比中,强生医疗排名第一,为14.86%,其次为史赛克8.42%,而大博医疗和威高股份两家分别以5.8%和5.45%排名第三和第四。市场集中度CR5的市占率不到40%,还有众多小规模的厂家分布在南京、天津、北京、浙江等地方。

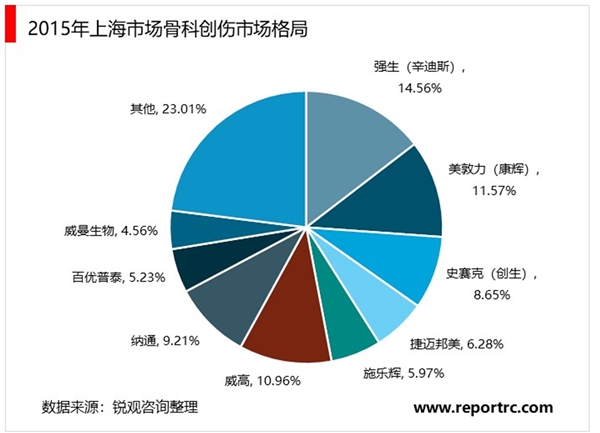

实际上,进口公司与国产公司在产品种类和品质上的区别已经不大,但是骨科创伤类别众多,由于需要准备足够多的品类规格,对于代理商资金流动性要求较高,而外资公司在代理商管理、全国学术医院的把控、库存优化、手术工具调配方面相比国产公司有更多的优势;而国产公司重视渠道和招标价格,利润空间相对大,有国家支持,医保报销额度相对比进口更大。发达城市相对进口厂家占比高,和经济水平以及当地医生对于学术的需求有关,以上海为例,根据2015年的市场统计数据,就销售数据来说,强生占比14.56%,美敦力占比11.57%,威高10.96%,纳通9.21%,史赛克8.65%,捷迈邦美6.28%,施乐辉5.97%,加起来进口占比47%。

骨科创伤器械产业未来的增长动力主要来源于:持续的进口替代;人口老龄化加速带来的骨折病人数量增加从而行业增长。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019年中国融资租赁行业企业发展情况及行业业务状况分析

2020视频会议行业竞争格局分析,初创企业成群涌入行业巨头抢滩

中国酒店行业市场发展现状分析,中端酒店竞争态势激烈

中国人造肉行业发展前景分析

中国企业信息化行业投融分析:企业抢滩布局企业信息化

2020年智能交通行业市场现状与发展趋势分析,智能交通市场规模

2020年我国港口行业市场发展现状分析

新能源汽车行业市场趋势分析:政策支持”为新能源汽车小镇发

2019年安防行业市场趋势分析:视频监控需求提升,海外视频安防

2020年中国化妆品行业市场现状及发展趋势分析,化妆品零售额恢

2020年中国冷链物流行业市场规模及发展趋势分析,冷链物流行业

不同车型中汽车电子对MLCC所占总成本比重