充电桩产业链涉及到的上游为元器件和设备生产商,主要负责提供各种充电桩元器件和充电设备;中游是充电站建设和运营商,负责充电站的搭建和运营,提供充电服务;下游是新能源电动车用户,在充电桩上进行消费。

其中,设备生产商和运营商是充电桩产业链最主要的环节,涉及的细分领域和相关标的公司整理如下:

表:充电桩产业链的细分领域和相关标的

资料来源:锐观咨询整理

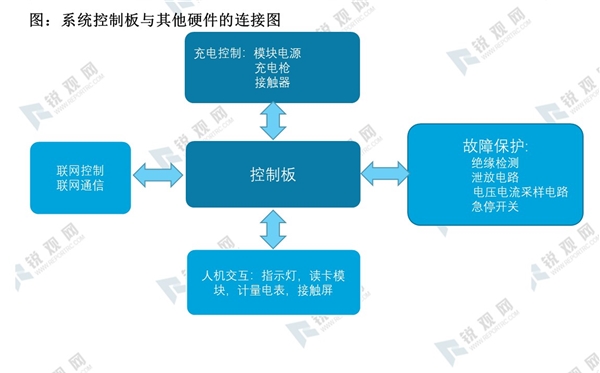

元器件:从功能需求角度出发,可以将充电桩的功能划分为充电控制、故障保护、人机交互和联网控制,实现这些功能的硬件由多个模块集成,而这些模块又由控制板集中控制。

资料来源:锐观咨询整理

表:充电桩的主要元器件的功能

资料来源:锐观咨询整理

市场竞争:充电桩上游技术门槛低,产品差异化程度低,竞争尤其激烈。自2014年国家电网向民间资本开放电动车充电桩市场,一大批充电桩公司应运而生,目前国内充电桩领域相关公司数量已超过300家。同时,由于设备门槛低,充电桩整机制造商与元器件生产商、中下游的建造运营商有一定重合。比如特锐德虽主要负责充电桩的运营,但也进行充电设备元器件的生产,普天新能源和特斯拉的业务也兼顾了充电桩的整机制造和运营。众厂商的激烈竞争导致利润率降低,部分小企业资不抵债,宣布破产(2017年索维能源破产、2018年7月容一电动破产)。

充电桩产业链中游是整个产业链的核心环节。充电桩的建设运营会产生大量资本开支,资金依赖性较高,且车位选址、布线改造和运营管理都具有一定难度。目前我国国内充电桩的运营有多种模式,不同的模式在运营主体和服务提供方式上具有差异。

表:充电桩运营模式比较

资料来源:锐观咨询整理

充电桩产业链的下游主要是新能源汽车的使用者。充电桩行业发展初期,中游运营商主要发展 2C 业务,如私人家庭。但由于资金回流时间长,许多充电运营商逐渐将业务拓展到 B 端用户,如公交车、出租车、网约车等。B 端客户对充电的需求和C 端用户不同,对充电桩的使用率和设备提出了更高的要求。私人家庭的乘用车对充电的便利性和时限性要求较高,一般会选择私人交流桩、公共交流桩或公共直流桩;营运乘用车(租赁、网约)充电时对资源配置效率要求较高,大多以公共直流桩为主,少量会选择公共交流桩; 公交车、长途汽车、出租车等充电时间和路线相对固定,一般由政府或所属公司建造专用的充电站进行充电。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020汽车充电桩行业市场发展趋势分析,新基建赋予充电桩以智慧

充电桩行业市场竞争格局及行业发展趋势分析

2020充电桩行业市场发展趋势分析,新能源电车行业发展迅速需求

新基建元年开启,利好政策助力充电桩市场快速发展

2020充电桩市场发展趋势分析,新基建赋予充电桩以智慧模式行业

2020充电桩市场发展趋势分析,需求与政策共振驱动行业加速发展

2020充电桩行业市场发展前景分析,2020-2025年充电桩将新增598万个

2020充电桩行业市场竞争格局分析,行业市场现较为分散电网系正

2020充电桩行业市场竞争格局分析,(充电桩运营企业,及行业相

2020充电桩行业市场发展前景分析,未来新能源汽车和充电桩行业

2020充电桩市场发展趋势分析,可见未来几年新能源汽车仍有较大

2020充电桩市场发展趋势分析,车联网以及智慧能源小区等都是未