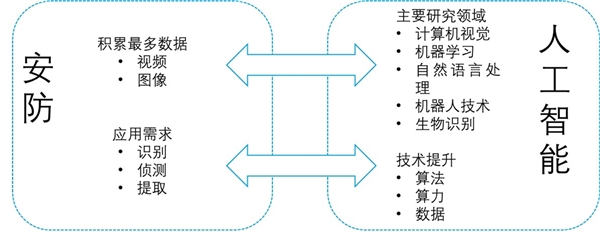

安防行业作为人工智能落地最快的行业,有望成为安防行业未来增量空间的主要来源。从2016年开始,AI+安防就成了行业热点话题,AI技术在安防行业应用具有天然的优势,主要是因为:(1)安防行业是以视频技术为核心,7x24小时工作的摄像机产生了海量的视频数据,能够满足人工智能对于算法模型训练的要求。(2)安防行业对于从视频中进行目标检测和跟踪、提前报警等有比较强的需求,这块领域正式目前AI技术比较成熟的应用。(3)安防行业可以允许一定的容错率,甚至5%以内有时候都是可以接受,而在无人驾驶领域容错率接近。

图:AI技术在安防行业快速落地

资料来源:公开资料整理

1、中国视频监控企业市场竞争格局分析:“两超多强”的竞争格局愈加明显

从目前AI技术在安防行业的落地情况来看,由于此前的存量摄像机大部分不具备AI功能,主要是通过网络摄像机将视频数据传回给数据中心的NVR,数据中心再进行人脸识别处理,这种方式效率较低,并且会对网络带宽以及后端的数据处理能力带来较大压力。随着技术的发展,“云+边缘节点”的方式有望成为业内主流的解决方案,也就是在前端摄像头和后端数据中心均设有AI功能,前端摄像头可以对大部分视频数据进行结构化处理,然后将结构化的数据传回给后端,对于小部分前端难以直接处理的视频数据,可以传回给后端处理。“云+边缘节点”通过前后端的协作与分工,有更加高的经济效益,大幅减轻网络传输和后端的计算压力。

如果要将AI算力部署在前端,需要采用AI摄像机,将要新建或改造现存前端摄像机,有望给安防行业带来巨大市场增量。2018年AI摄像机在公安动态识别系统项目中渗透约16.6%,如果按照全国近2300万路现存公安监控摄像头,渗透率只有0.4%,有巨大的提升空间。

从AI摄像机的价格来看,其价格已经进入了下降通道,2018年价格约为2万元一路,未来有望重现传统监控的降价历史(2012-2018年价格的CAGR为-9.2%),带动AI摄像机渗透率加速普及。

据数据统计显示,截至2017年12月底,雪亮工程的中标亿元项目9个,总计31.04亿,占安防总体中标项目12%。基于国内农村市场的庞大及成长潜力来看,雪亮工程将成为安防行业重要的市场,同时雪亮工程不仅是保障城乡安全的新保障,也是智慧城市建设的重要分支。雪亮工程的持续推进,将城市监控拓展到周边农村地区,推动了中国视频监控市场的发展。

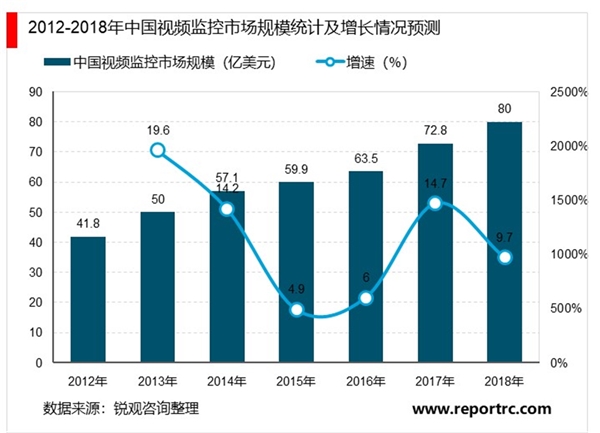

近年来,中国视频监控市场规模呈现逐年增长的发展态势。据统计数据显示,2012年中国视频监控市场规模已达41.8亿美元。2013年中国视频监控市场规模达到50亿美元。2014年,中国视频监控市场规模增长高于预期,市场总量达57.1亿美元。到了2016年,中国视频监控市场规模增长6.0%。截止至2017年中国视频监控市场规模增长了14.7%,市场总量达72.8亿美元,约占全球市场收入的44%。初步测算2018年中国视频监控市场规模将会达到80亿美元左右。

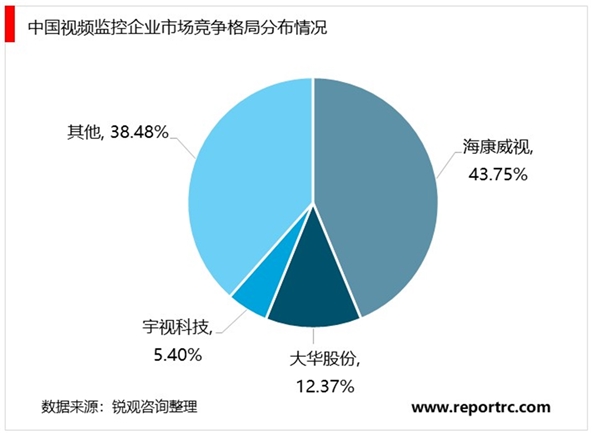

当前,中国视频监控企业多达数千家,视频监控作为目前安防行业发展最快最重要的领域,一直以来呈现海康威视、大华股份两大行业巨头竞相快速发展,少数二线龙头紧追猛赶的势头。国内两大巨头市占率超过一半,海康和大华两家占据了56.12%的市场份额。因为视频安防低端的设备技术含量较低,进入门槛也较低,剩余从事这类硬件生产的企业因为规模小、技术含量低,在技术升级和价格战的压力下生存不易。视频监控市场的集中度逐年提升,“两超多强”的竞争格局愈加明显

2、下游运用领域重要在于政府公共服务领域

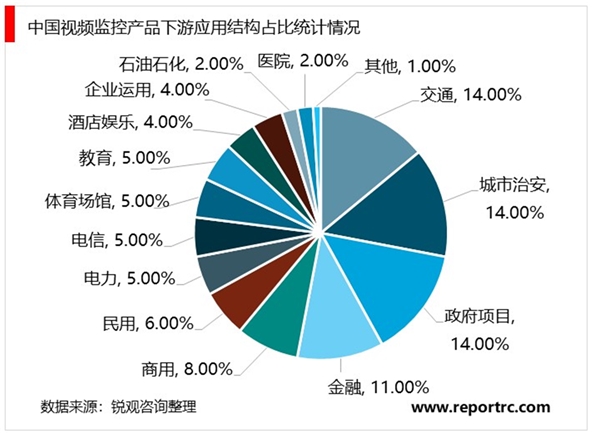

从视频监控产品的下游应用结构来看,目前视频监控产品的应用主要集中在政府项目、交通、治安、金融、电力等特殊部门,在其它领域的应用还比较少。这主要与其应用领域扩展过程是从特殊、重点部门向一般部门扩散有关。在普通经济领域应用量小,未来空间还很大。

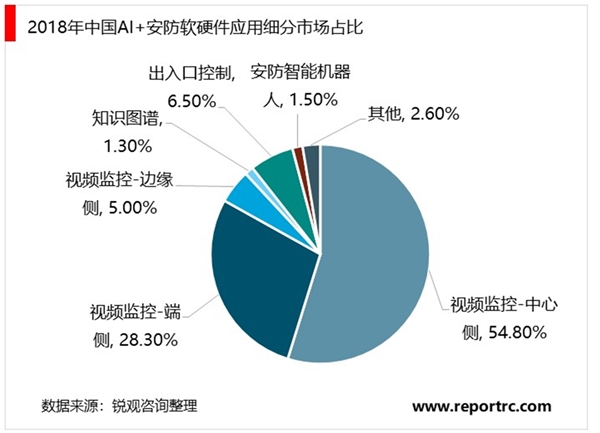

从AI+安防的应用细分市场来看,2018年国内AI+安防软硬件市场约135.3亿元,其中视频监控占比88.1%,是最大的细分市场,中心侧、端侧、边缘侧分别占比54.8%、28.3%、5.0%。从应用领域来看,公安是AI+安防最大的应用领域,市场规模93.1亿元,占比68.8%。

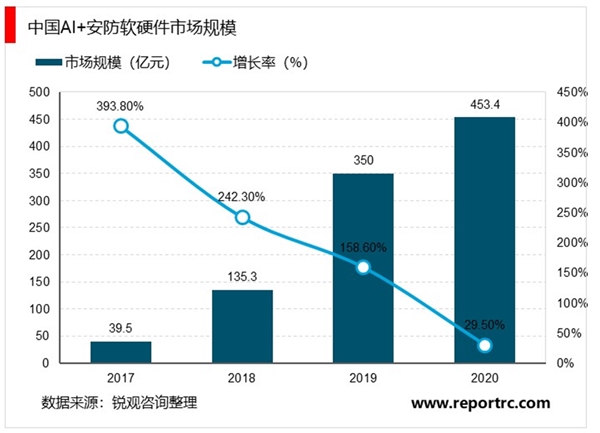

从目前AI在安防中渗透率来看,仍处于比较低的阶段,未来随着渗透率的提高有望带动市场规模大幅增长。2018年国内城市公共安防中AI渗透率约2.6%,对应AI+安防软硬件市场规模135.3亿元,2020年将大幅提升11%,对应市场规模453亿元,2017-2020年的CAGR高达78.3%。

AI在安防领域的巨大的应用前景吸引了大量的厂商入局,除了传统的安防企业之外,算法公司(商汤、旷视、依图等),云服务商(华为、阿里)加入到行业竞争中。与新进入者相比,传统的安防企业如海康和大华的优势在于:

(1)渠道能力:拥有稳定的上下游关系,对上下游议价能力强。

(2)销售能力:在全国各地拥有完善的销售团队覆盖,与政府部门的长期合作形成了比较稳定的客户关系。

(3)行业数据:传统安防企业在各个场景中积累了海量的数据,这对于AI模型的训练至关重要,新进入者往往比较欠缺这方面的积累。

(4)现金流:AI技术的开发离不开巨额的研发投入,传统安防企业拥有稳定可靠的现金流支撑长期的研发,一些新进入的算法公司需要靠融资来支持研发,可能会因为缺乏落地场景而导致现金流枯竭。

从行业竞争格局来看,传统安防企业在AI+安防这个新兴的领域中依然具备巨大的竞争优势,有望成为此次安防智能化浪潮中的赢家。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国