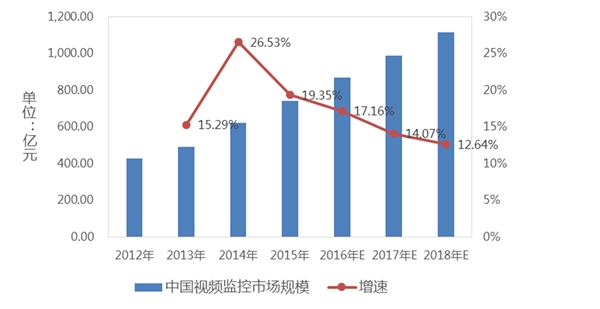

我国城镇化进程、社会治安治理的需求将进一步推进平安城市建设,安防行业有望保持稳定增长,根据海康威视数据,2016年我国视频监控市场达867亿元,到2018年市场规模将超过1100亿元。

与此同时,平安城市建设以来已经有大量摄像头部署,但预防、打击犯罪功能却不够明显,传统安防需要人工回看大量视频,通过人眼鉴别目标的效率低下,视频监控数据无法得到有效的利用。如何从海量的视频监控数据中挖掘有效信息,实现对视频监控数据的高效、智能应用成为厂商主要竞争点。

2016年6月,国家发展改革委、科技部、工业和信息化部、中央网信办联合发布了《“互联网”人工智能三年行动实施方案》,其中设定的主要任务即提及将智能安防作为人工智能产品创新的重点应用推广领域:提出实施智能安防推广工程,鼓励安防企业与互联网企业开展合作,研发集成图像与视频精准识别、生物特征识别、编码识别等多种技术的智能安防产品,推动安防产品的智能化、集约化、网络化。

图:中国规频监控市场规模模及增速

资料来源:公开资料整理

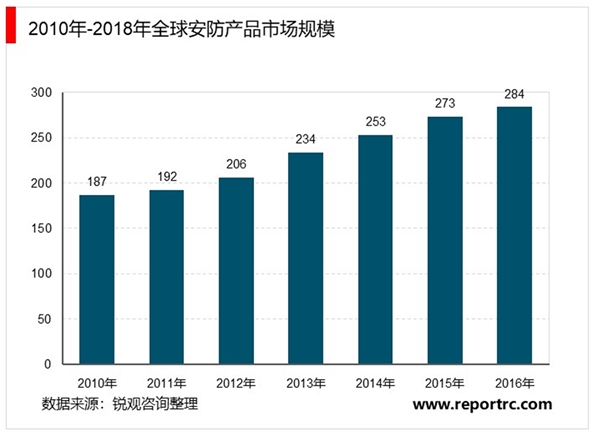

2016年全球安防产品市场规模从2010年187亿美元上升到284亿美元,国内安防市场规模已经达到5400亿元,相比2010年2270亿元的规模增长一倍有余。

图:中国安防市场规模

资料来源:公开资料整理

中国安防已形成“两超多强”市场格局市场规模将突破7000亿

据相关市场数据显示,2011年全球安防产业总收入已达1506亿美元。并呈现逐年增长态势。2014年全球安防产业总收入突破2000亿元。截止至2017年全球安防产业总收入增长至2570亿美元,同比增长8.9%。初步测算2018年全球安防产业总收入达到2758亿美元左右。

从国内市场看,2017年以来安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,科达、高新兴等第二梯队企业奋起直追,以海康威视、大华股份、宇视为代表的中国安防企业正积极走出国门扩展海外市场,以每年两位数的市场增长率领跑全球安防市场。

根据中国安全防范协会编制的《中国安全防范统计年鉴2017》公布的数据显示,,截至2017年年底,中国安防企业约为3万家,从业人员达到160万人。安防企业年总收入达到6016亿元左右,年均增长15.7%.截止至2017年全行业实现增加值1960亿元,年均增长12.7%。预计2018年将会达到7200亿元。

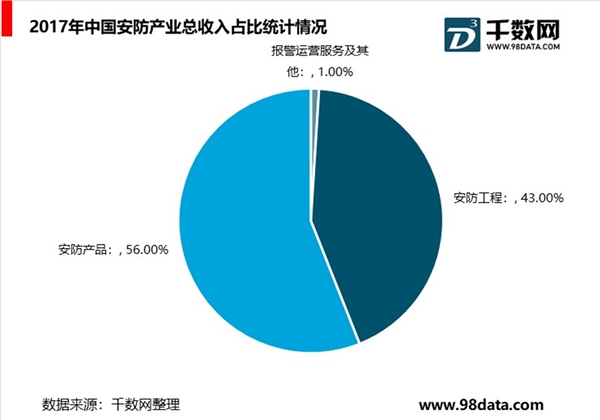

除了规模,我们再以产业结构划分,2017年,安防产品总收入约为3369亿元,占比56%;安防工程总收入为2587亿元,占比43%;报警运营服务及其他约为60亿元,占比1%。

我国安防运营服务市场空间巨大

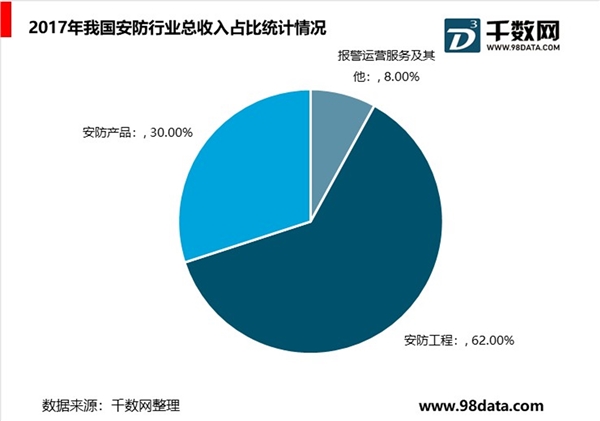

从业务形态上划分,分为安防产品制造业、安防集成与工程业、安防运营服务业,其中2017年,我国安防运营服务业市场规模达到460亿元,占安防市场总体规模的8%,但较欧美安防运营服务市场规模占比35%的市场格局仍具有较大的差距,我国安防运营服务仍有很大的市场空间。

我国安防行业发展痛点分析

安防市场仍面临两方面问题:

一是安防市场用户不集中、产品应用分散、客户定制化多,要求安防厂商具备较高的满足客户碎片化需求的开发响应能力及快速建设交付的能力,在人工智能时代,其衍生的特定需求及影响力将远超于过去的网络化、IT化、云化时代,进而要求安防厂商掌握智能技术,并能与碎片化需求解决方案融合,及因经验积累形成的快速交付能力。

二是随着技术的融合,安防与其他行业的界限正在模糊,市场也出现了领先算法厂商,如商汤科技、旷世科技等,这些新角色打破了传统由一个厂商提供解决方案的局面,算法厂商与专注行业的应用厂商开始结合,同时也在催生各种类型的生态合作伙伴的诞生。因此,拥有人工智能技术和搭建平台技术的公司具备构建智能生态圈的实力,将能满足市场需求,同时也让缺乏研发能力的企业逐渐因技术迭代退出市场。

虽然“安防+AI”的结合在国内处于初步发展阶段,但人工智能与产业需求将会以加速度的趋势融合。超高清、热成像、低照度、全景监控、红外探测、平台集成融合技术等安防技术,与人工智能、计算机视觉、AR/VR、生物识别、大数据、云计算、物联网、无线传输、ICT等新技术融合,形成AI生态与平台架构深度结合的新型业务形态。原本传统与封闭的安防行业也逐步走向开放,开始建立生态环境。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国

2019智慧安防行业市场发展趋势分析:人脸识别产品较多,行业前