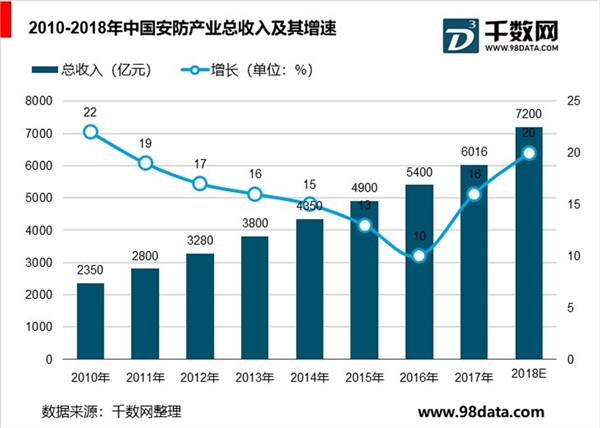

展望未来,国内安防增速继续保持双位数以上,约为全球增速的两倍。根据安防十三五规划,2020年我国安防企业总收入预计达到8000亿元,年增长率约10%。根据智研咨询预计,2020年将达到9952亿元,2016~2020年复合增长率约15%。同样根据相关数据预测,2016年全球安防市场产值约2376亿美元,预计2020年达到3150亿美元,复合增长率约7%。

我国安防运营在安防行业中比重较低,2017年安防服务只占安防行业总产值的7%。不过凭借技术整合能力、软硬件开发能力具备为用户提供一站式服务的综合实力,安防运营服务将得到迅速发展,2020年安防运营服务产值或将超过千亿。

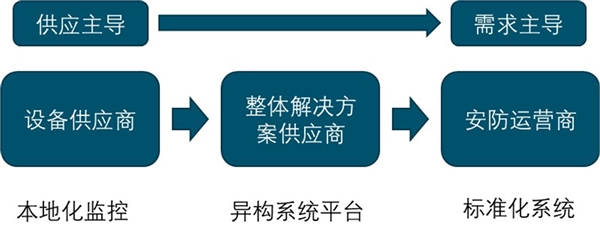

我国真正意义上的安防产业兴起于20世纪80年代,历经30余年的积淀,已形成较为完善的产业体系。从行业的发展特征及商业模式来看,我国安防行业共经历了三个阶段。

第一阶段,企业是以产品为核心的设备供应商,以大规模制造安防产品(摄像机、硬盘录像机、矩阵控制主机、门禁控制器、报警探测器、报警主机等)为主,第一阶段的市场重合度比较高,竞争比较充分;第二阶段,企业主要提供解决方案,包括产品解决方案、系统解决方案、行业解决方案、集成解决方案;第三阶段,企业提供的主要是安防运营服务,包括监控与报警运营服务、维修保养服务、升级扩容服务、综合安全托管服务、租赁服务、咨询服务、设计服务、监理服务、培训服务等。

图表:安防行业发展历程

资料来源:公开资料整理

1、行业发展平缓,提升空间巨大

经过三十多年的发展,我国安防行业已经从初创期进入成熟期,野蛮生长时期已成过去,市场增长率和产业利润率逐渐降低到一个合理的水平。伴随着行业内企业数量不断增加,产品同质化问题也随之而来,低价竞争、无序竞争在整个行业蔓延。在现如今,企业想通过硬件产品获得超额利润已经不大可能,因而,企业就要想办法通过其他渠道使自身获得发展,安防运营服务市场就是新的方向。

我国安防运营在安防行业中比重较低,2017年我国安防工程产值约3760亿元,安防工程占安防行业总产值的比重为61%,安防产品占安防行业总产值的比重为32%,而安防服务只占安防行业总产值的7%。预计2018年安防运营产值占安防行业总产值的比重提高少许,约为8%。

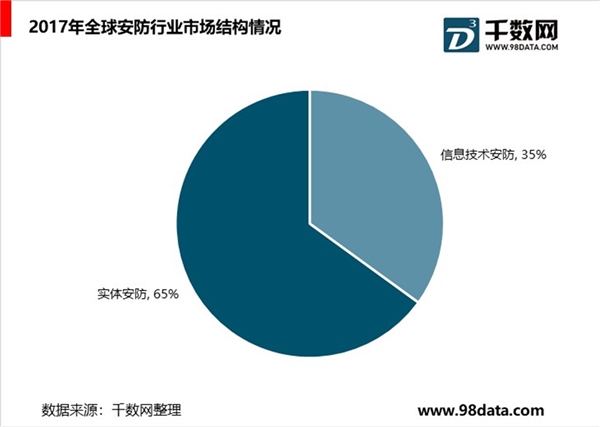

相较于我国安防行业中安防运营在安防行业的比重,全球安防市场上,安防运营服务地位较为突出,我国安防运营服务仍有很大的发展空间。2017年,全球安防产业总收入达2570亿美元。其中,实体安防业约占安防行业总收入的65%,信息技术安防业占比35%左右。

2、视频监控是安防行业竞争的主战场

国内视频监控占全球视频监控市场四成,是安防领域竞争的主战场。根据IHS数据,2017年全球视频监控市场空间约425亿美元,增速11.5%,其中视频监控产品为168亿美元,占比约四成。以区域划分,国内视频监控市场占全球约四成。根据中国报告大厅数据,2010年至2017年,我国视频监控市场规模从242增长至1142亿元,复合增长率超过24%。2016年国内视频监控约1000亿元,安防行业的其他类产品市场规模为:实体防护440亿元左右,出入口控制280亿元左右,防盗报警160亿元左右,安检排爆110亿元左右,其他类安防产品80亿元左右。

安防产业发端于美国,主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等等细分行业。经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。自2008年金融危机爆发以来,全球安防行业也受到了一定程度的影响,2010年伴随着全球经济逐步复苏,全球安防行业市场也在陆续恢复。2017年全球安防产业总收入2570亿美元,同比增长8.9%,预计2018年达到2758亿美元。

3、安防企业年总收入达到6016亿元左右

从国内市场看,2017年以来安防市场格局逐渐明朗,形成了“两超多强”的格局。海康威视和大华股份领跑市场,科达、高新兴等第二梯队企业奋起直追,以海康威视、大华股份、宇视为代表的中国安防企业正积极走出国门扩展海外市场,以每年两位数的市场增长率领跑全球安防市场。

根据中国安全防范协会编制的《中国安全防范统计年鉴2017》公布的数据显示,,截至2017年年底,中国安防企业约为3万家,从业人员达到160万人。安防企业年总收入达到6016亿元左右,年均增长15.7%;2017年全行业实现增加值1960亿元,年均增长12.7%。

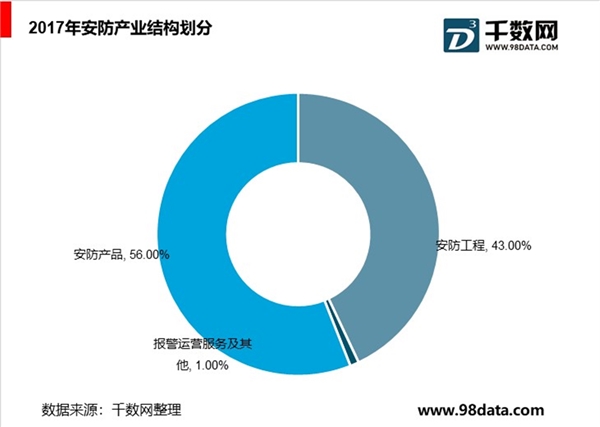

除了规模,我们再以产业结构划分,2017年,安防产品总收入约为3369亿元,占比56%;安防工程总收入为2587亿元,占比43%;报警运营服务及其他约为60亿元,占比1%。

对比国外人均摄像头数量国内仍有较高空间。横向对比发达国家我国城市视频监控数量与发达国家相比仍有很大差距:以每千人拥有的视频监控数量作为指标:目前我国摄像头密度最高的北京市为例,每千人拥有摄像头数量仅仅59个,相当于英国平均水平的80%,美国的60%;一线城市北上广深四地的千人均监控摄像机数量均值约为41台,为美国均值的43%;二线城市和三线城市的千人均数量均在10台以下,为美国均值的十分之一。总之我国摄像头从渗透率对标国外仍有较大的成长空间。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国

2019智慧安防行业市场发展趋势分析:人脸识别产品较多,行业前