安防行业即为提供安全防范的行业。安防行业最初提供的是实体防护,比如士兵巡逻、修建长城、门卫士兵的把关等,其实都是安防的一部分。安防行业经过长期的技术进步,已经从传统的人员安防发展到数字时代的技术安防,并且出现了安防电子产品和安防实体产品两大类别,其中安防电子产品已经成为主要的安防形式。

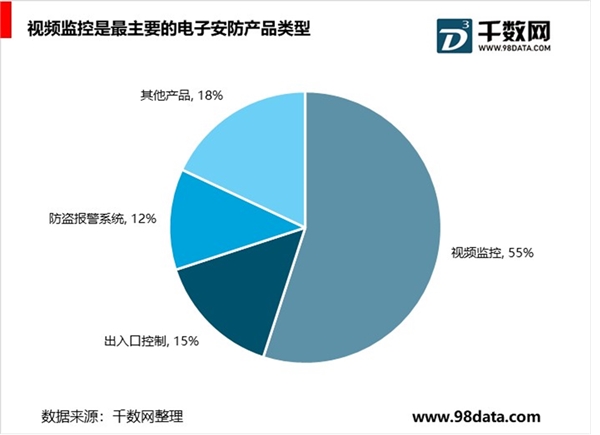

在电子安防产品中,2016年视频监控占比达到了55%,是主要的产品类型,出入口控制产品占比达到了15%,防盗报警产品占比达到了12%。正因为视频监控占据了电子安防的半壁江山,所以人们常常把视频监控误解为整个安防产业。

经过多年的发展,视频监控产业已经较为成熟,产业分工较为明确,已形成了一个自上而下、结构清晰的产业链。视频监控行业的上游主要包括光学镜头、图像传感器、音视频算法、处理芯片、存储芯片等供应商;中游环节是设备厂商;下游环节主要是代理商和集成商/工程商,它们负责最后的安防产品安装及测试;终端客户则分为政府、行业、渠道三个部分。

设备在视频监控产业中起着承上启下的作用。视频监控设备可以分为图像采集、传输系统、图像控制管理、图像存储、图像显示和数据处理六大部分,其中图像采集主要是各种类型的摄像机;传输系统包括同轴电缆、光端机、网络等;图像控制管理主要是软件平台;图像存储包括DVR、NVR等;图像显示包括各类监视器和显示器;数据处理则有服务器和云计算等方式。

设备商一方面整合上游电子元器件,另一方面打通下游渠道、工程与客户,是整个视频监控产业的核心所在,也是整个产业链盈利能力最好的环节。

图表:安防设备主要有六种类型

资料来源:公开资料整理

从终端客户来看,视频监控行业可以分为三个层次:顶层的政府市场、中层的行业市场和底层的渠道市场。

政府市场:主要客户包括公安、司法、交警、平安城市等;

行业市场:主要客户包括医疗、教育、金融、能源等;

渠道市场:主要客户包括餐饮、零售、旅馆、家庭等。

由于不同层次客户的需求和实力不同,所以对于不同层次客户需要不同的销售策略。在顶层的政府市场,硬件仅仅是依托,以软件能力为核心的解决方案才是竞争的关键,同时政府项目通常规模较大,对参与厂商的资金实力也有很高的要求。

在中层的行业市场,面对的客户通常对安防已经有了相当程度的了解,但其对技术能力在实际中的落地又不如政府客户那么深刻,所以在行业市场竞争的关键是客户关系、项目运作能力和提供定制化解决方案的能力,同时产品价格需要合适。

在底层的渠道市场,由于面对的都是中小客户,销售的都是标准化的硬件产品,竞争的焦点在于不错的品质与合适的价格,获得客户的关键是与上游供应商的议价能力、自身的大规模制造能力与销售渠道建设带来的品牌能力。

1、全球视频监控设备的实际市场规模将更大

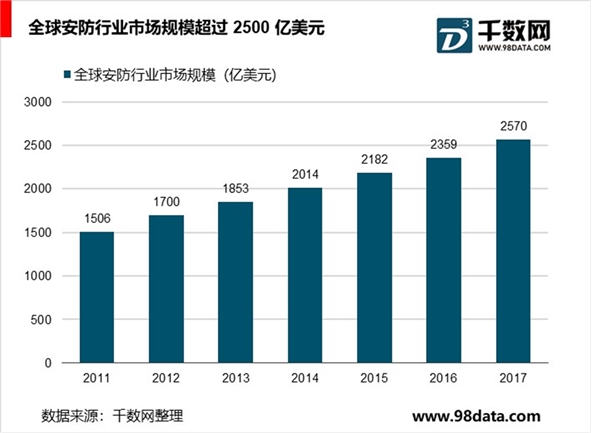

安防作为社会的基础设施,在全球拥有庞大的市场规模。2011年全球安防行业的市场规模达到了1506亿美元,在2014年突破2000亿美元,并在2017年达到了2570亿美元的市场规模。

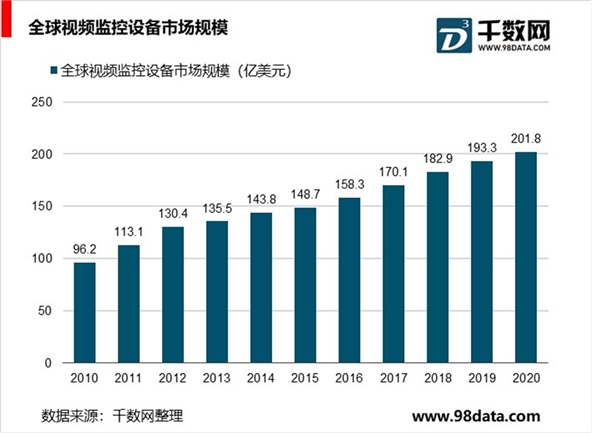

视频监控设备是安防设备中最重要的组成部分,在全球也拥有庞大的市场规模。根据IHS的数据,2017年全球视频监控市场规模达到170.1亿美元,并预计将在2020年达到201.8亿美元。由于IHS的统计样本主要包含大型厂商,并且对于视频监控设备的定义较为严格,所以我们认为全球视频监控设备的实际市场规模将更大。

2、市场主流仍是视频监控设备

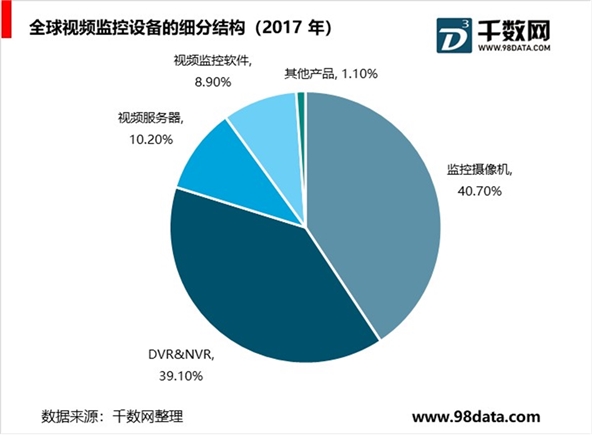

从视频监控设备的细分结构来看,根据IHS的数据,监控摄像机占比达到40.7%,DVR&NVR占比达到39.1%,视频服务器占比达到10.25%,视频监控软件占比达到8.95%。前端的摄像机和后端的存储仍然是最主要的视频监控设备。

3、2022年市场规模有望达到4万亿元

伴随着我国的城镇化进程,我国的安防产业市场规模也在不断扩大。根据CPS中安网的数据,我国安防产业的市场规模从2012年的2340亿元,增长至2017年的6220亿元,年均同比增长13.93%,保持着快速增长的势头。

2019年2月28日,工业和信息化部、国家广播电视总局和中央广播电视总台联合印发《超高清视频产业发展行动计划(2019-2022年)》(以下简称“《行动计划》”),明确按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。

《行动计划》提出了到2022年我国超高清视频产业的发展目标,在政策引导和各方资源积极投入下,产业总体规模有望超过4万亿元,超高清视频用户数达到2亿,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成技术、产品、服务和应用协调发展的良好格局。

此次超高清视频产业行动计划预计到2022年市场规模达到4万亿元,其中主要包括视频生产设备、网络传输设备、终端呈现设备、核心元器件、平台服务、行业应用六大产业链环节。

据赛迪数据显示,预计2022年我国在视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)我国合计市场规模2394亿元;终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;行业应用1.8万亿元占4万亿规模中的45%。

对于安防监控领域,《行动计划》明确加快推进超高清监控摄像机等的研发量产。推进安防监控系统的升级改造,支持发展基于超高清视频的人脸识别、行为识别、目标分类等人工智能算法,提升监控范围、识别效率及准确率,打造一批智能超高清安防监控应用试点。

据了解,安防行业目前的清晰度以200w像素为主,2017年高清摄像机占比近60%(720p以上),但2k/4k等占比目前仍较低。纵观安防行业的发展历程,主要是围绕着视频监控在不断地改革升级。“看得到、看得远、看得清”一直是推动行业进步的主要因素。目前,《行动计划》的正式发布对安防行业“看得清”的这一点提出了更高的要求。

在安防领域,镜头尤其是高端镜头现在已经成为前端数据采集的核心设备。视觉领域的高速成长,会为光学镜头带来一波上升的浪潮。范波认为,安防未来的升级路径肯定是逐步过渡到更高像素的摄像机,实现“看的清”的这一目标,用技术加强我国的安防实力。

目前看来,这不仅需要5G的快速发展,还需要对安防设备的全面升级换代。总体而言,《行动计划》的发布对安防行业整体为趋势性利好,不仅为安防行业的未来发展指明了方向,还提出了具体的目标。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019智慧安防行业市场发展趋势分析:人脸识别产品较多,行业前