1、全球安防市场持续增长,视频监控为核心领域

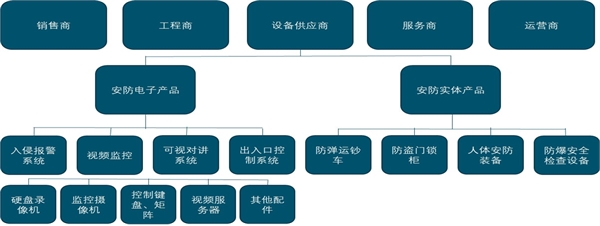

安防行业是以构建安全防范系统为主要目的产业,从事该行业的企业主要可以分为以下几类:

(1)设备供应商:主要从事安防产品设备的生产。

(2)工程商:主要提供安防产品的设计、安装、服务为主。

(3)销售商:主要从事安防产品的销售。

(4)服务商:主要从事安防产品的中介、咨询。

(5)运营商:主要提供报警运营服务。

对于安防设备供应商,其主要提供安防电子产品和安防实体产品,其中安防电子产品是主要构成,占比约70%。安防电子产品包含视频监控、侵犯报警系统、出入口门禁控制、防盗报警系统、可视对讲系统等,其中视频监控是主要的产品,占比约55%。

图:安防行业构成

资料来源:公开资料整理

从视频监控产业链来看,上游主要包括光学镜头、图像传感器芯片、处理器芯片、存储器等,中游主要包括前端的摄像机(主要有模拟摄像机和网络摄像机)、后端的存储录像设备(主要包括DVR、NVR、CVR等)、中心控制端的控制和显示设备(主要包括显示屏、服务器和控制键盘等)、各传输环节的光端机和交换机等。

上游:光学镜头已经基本实现国产化,从事该行业的企业主要有宇瞳光学和舜宇光学。

图像传感器芯片国产化比例较高,从事该环节的企业主要包括韦尔股份以及思特威。处理器芯片包括模拟摄像机中的ISP芯片、网络摄像机中的SoC芯片、DVR/NVR中的SoC芯片以及深度学习算法加速器芯片,其中ISP芯片、网络摄像机中的SoC芯片、DVR/NVR中的SoC芯片国产占比已经较高,从事该环节的企业主要包括海思、富瀚微,深度学习算法加速器芯片主要仍来自于国外。存储器目前主要来自于国外,主要包括三星、海力士、镁光以及西部数据等,后续随着长江存储的量产,国产化比例有望提升。

中游:前端的摄像头、后端的存储设备以及中心控制端的控制和显示设备等领域国产占比较高,主要厂家包括海康威视、大华股份。

下游:下游的产品分销、系统集成、工程建设等是比较分散的市场,海康威视和大华股份是该市场的主要参与者。

终端用户:终端用户主要包括政府、交通、教育、金融、零售等行业。

图:视频监控产业链

随着全球政府、企业以及消费者安全意识的提高以及对安全系统付费意愿提升,安防需求持续提高。根据研究机构MarketsandMarkets的数据,2019年,全球安防解决方案市场规模为7412亿元,2019年—2020年的CAGR为9.0%。

2、未来我国安防行业总收入将突破8000亿

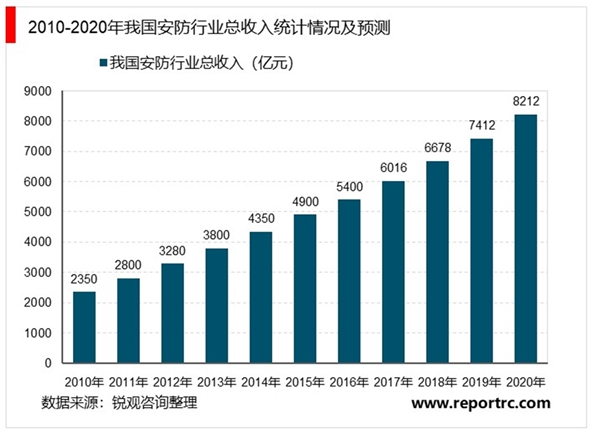

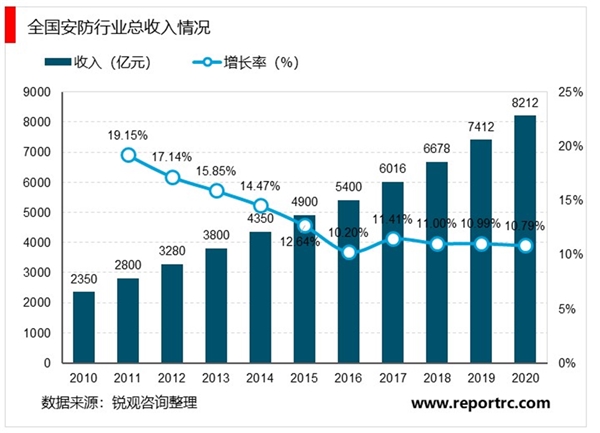

据统计数据显示,2010年我国安防行业总收入已达2350亿元,并逐年逐年快速增长态势。2013年我国安防行业总收入达到3800亿元。到了2016年我国安防行业总收入达到了5400亿元,截止至2017年底,我国安防企业数量大约有2.1万家,行业总收入增长至突破6000亿元,年均增长14.4%,全行业实现增加值1960亿元,年均增长12.7%。初步测算2018年我国安防行业总收入将达到6678亿元左右。并预测在2020年我国安防行业总收入将突破8000亿元,达到了8212亿元左右。

3、我国安防运营服务市场空间巨大

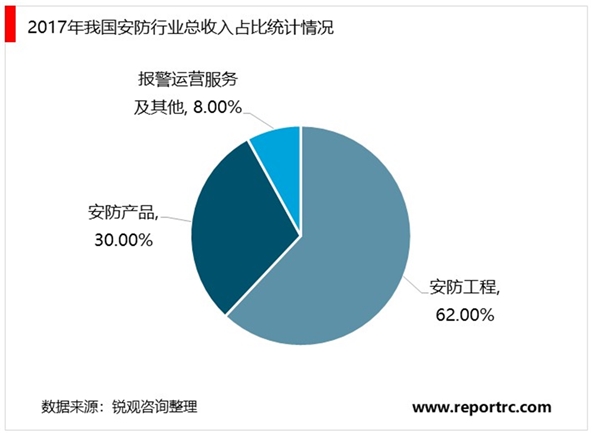

从业务形态上划分,分为安防产品制造业、安防集成与工程业、安防运营服务业,其中2017年,我国安防运营服务业市场规模达到460亿元,占安防市场总体规模的8%,但较欧美安防运营服务市场规模占比35%的市场格局仍具有较大的差距,我国安防运营服务仍有很大的市场空间。

4、中国为全球视频监控市场贡献重要增量

从我国的安防市场来看,2017年,国内实现安防收入6016亿人民币,同比增长11.4%,在全球市场规模占比超过30%,预计2019年我国可以实现安防收入7412亿元,2020年可达8212亿元,2017-2020年的CAGR可达10.95%。

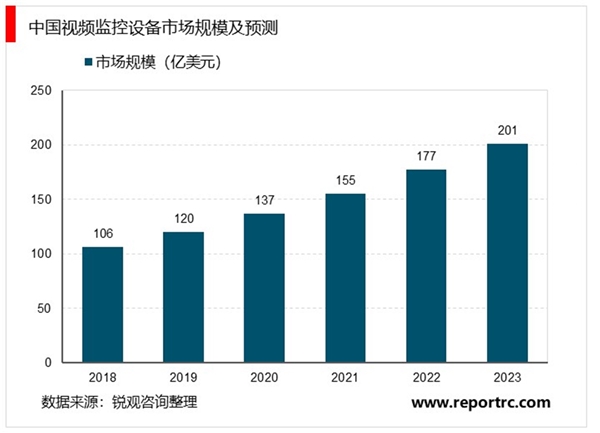

在视频监控方面,现在已经在公共安全,交通管理和智慧城市中发挥着越来越重要的作用,并且有望将其应用拓展到更多的领域,2018年国内视频监控设备市场规模106亿美元,预计2023年可达201亿美元,CAGR高达13.6%,我国视频监控设备市场的高增长将为全球贡献重要的增量来源。

从视频监控的产品结构来看,摄像机在中国视频监控市场中的支出份额最高,2018年占总支出的64.3%,其次是录像设备、视频应用软件、存储设备。

从国内视频监控的应用的行业分布来看,政府支出是最大的构成,2018年占总支出的47.6%,主要的构成包括平安城市(城市视频监控)和雪亮项目(县乡视频监控)等公共安全项目,预计未来政府仍将是最大的支出构成。除了政府支出,交通、教育、专业服务(主要是园区管理和商业地产管理)、金融等行业也是国内视频监控支出的重要来源。

2015年9月,九部委联合印发了《关于加强公共安全视频监控建设联网应用的若干意见》,“雪亮工程”开始向全国推广,成为继平安城市、天网工程之后我国又一重大安防项目。雪亮工程是以县、乡、村三级综治中心为指挥平台、以综治信息化为支撑、以网格化管理为基础、以公共安全视频监控联网应用为重点的“群众性治安防控工程”,目标是确保到2020年基本实现“全域覆盖、全网共享;全时可用、全程可控”。

2018年,雪亮工程建设市场迎来爆发式增长,当年我国安防监控、雪亮工程、平安城市类项目总计达到了3559个,其中雪亮工程千万级以上的项目占据到近三分之一。国内每个地级行政区的雪亮工程建设平均规模在亿元级别以上,按照全国总共334个地级行政区计算,雪亮工程市场规模超过330亿元。在2019年Q1,雪亮工程的招标数量到了120个,总额61.5亿多。

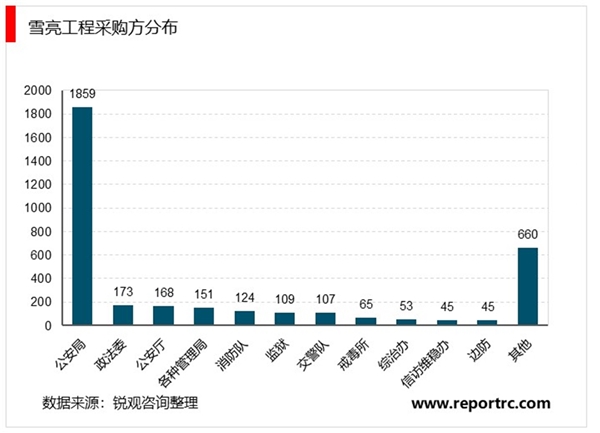

从雪亮工程采购方分布来看,各地公安局是最大的采购方,主要采购的设备包括前端摄像设备和监控网络建设、后端图像视频资料的存储支撑平台、视频应用端大屏综合监控管理中心。从雪亮工程的中标情况来看,安防企业合计占比可达34%。随着雪亮工程的持续推进,将给国内安防行业带来巨大的市场增量。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国