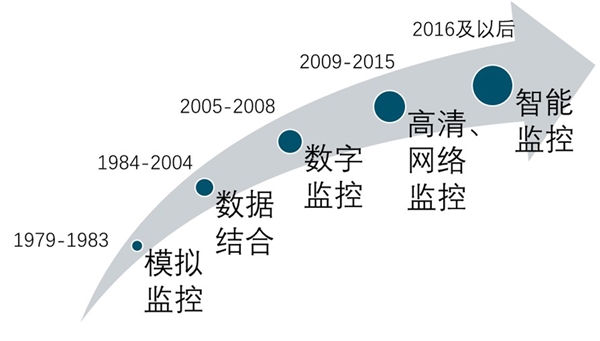

从我国安防行业的发展历程来看,经历了模拟监控、数模结合、数字监控、高清网络监控、智能监控等阶段:

模拟监控(1979年-1983年):这个阶段安防监控系统使用主要是公检法机关等重要或特殊的单位和部门,系统由前端的模拟摄像机,后端的矩阵、磁带录像机和CRT电视墙构成,国内企业的生产能力和技术水平较低,主要以代理国外的产品为主,其中摄像头的代理权是争夺的重点。

数模结合(1984年-2004年):模拟监控系统已经无法满足业务需求,数字化技术的发展推动了DVR产品的诞生,通过DVR可将模拟视频转换为数字信号并进行压缩编码,并进行数字化存储。DVR产品的出现也推动了国内企业的发展,市场竞争从争夺代理权转向品牌产品的生产,国内的一些企业如海康、大华开始凭借DVR产品崭露头角。

数字监控(2005年-2008年):安防产品的使用范围进一步扩大,以DVR为代表的数字视频监控技术得到了较大的发展,并开始向IP网络视频监控的方向发展。

高清/网络监控(2009-2015):视频监控从标清监控到高清网络监控发展的速度加快,分辨率提高至720p/1080p。IP摄像机开始普及,2015年全球市场的IP摄像机出货量和销售额都超越了模拟摄像机。

智能监控(2016-现在):在视频监控领域的应用得到越来越多的重视,视频监控从“看得清”向“看得懂”转变,AI技术与视频监控技术深度融合。

图:我国安防行业发展历程

资料来源:公开资料整理

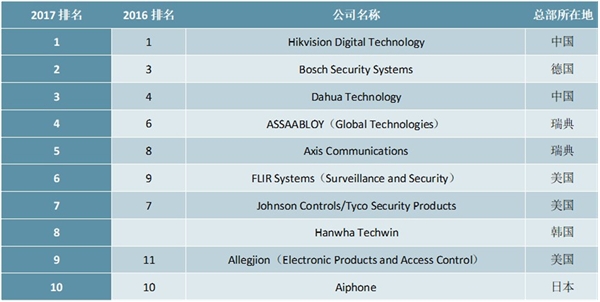

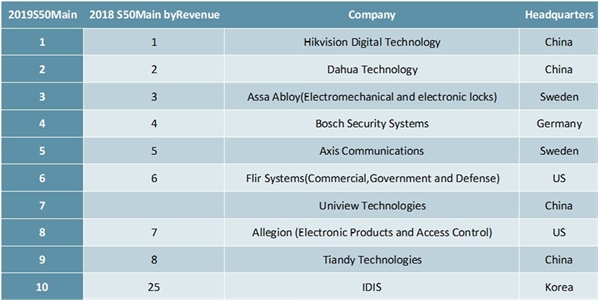

1、随着我国安防行业的发展国内企业迅速崛起

在全球的排名不断提高,2011年我国只有海康、大华进入全球安防Top10,分列第5和第10。2017年,海康和大华的排名已经分别提升至第1和第3。2019年,进入全球安防Top10的企业中,中国企业已经占据了4家,是占比最高的国家,海康和大华包揽了前两名。

图表:全球安防行业ToP(2017)

资料来源:公开资料整理

图表:全球安防行业ToP10(2019)

资料来源:公开资料整理

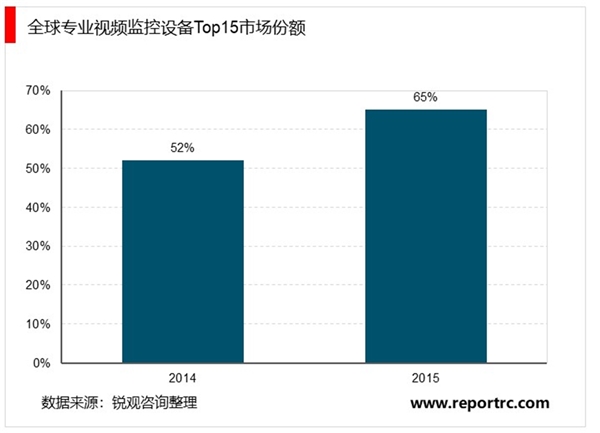

2、随着安防行业向着智能化发展安防系统复杂度大幅提升

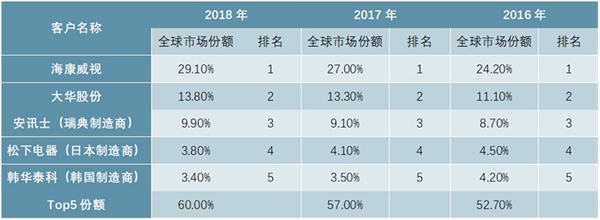

研发投入越来越高,行业呈现出强者恒强的马太效应,集中度不断提升。根据IHS的数据,2014年全球专业视频监控设备市场Top15的份额为52%,2018年该数字上升至65%。在全球安防摄像机市场上,Top5的市占率从2016年的52.7%提高至2018年的60%,马太效应明显,海康和大华的市占率均处于持续提升的趋势。

图表:全球安防摄像机市场份额

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国