世界磷肥产能仍处于周期底部,新增产能影响不大世界范围内磷肥生产资源依赖性逐渐凸显,产能集中趋势明显。世界范围内,磷肥的生产相对较为集中,主要集中与磷矿资源较为丰富或者需求较为旺盛的国家或地区,中国是国际磷肥市场的最大供应者,国内主要企业有云天化、开磷、瓮福和宜化。

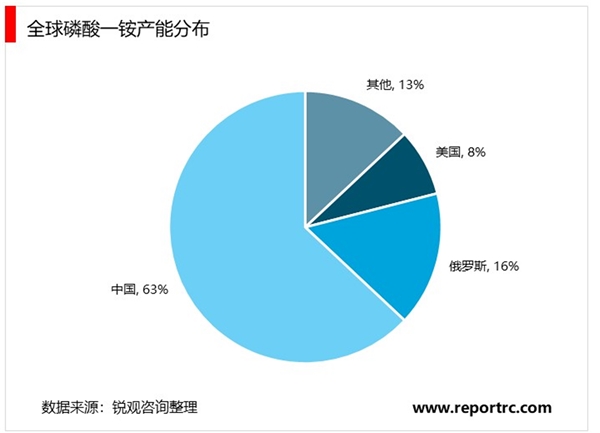

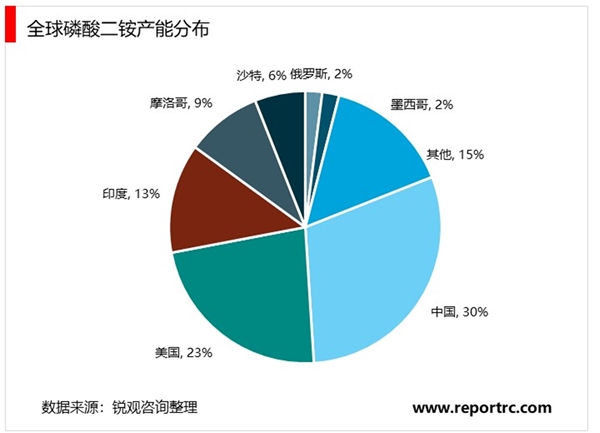

世界上主要的磷肥生产商主要有Mosaic(美国)、Nutrien(加拿大)、OCP(摩洛哥)、Maaden(沙特)、PhosAgro(俄罗斯)、GCT(突尼斯)。磷肥生产使用的主要为磷酸一铵和磷酸二铵,磷酸一铵生产主要集中在中国、美国和俄罗斯三个国家,综合占比达到83%,磷酸二铵的产能66%集中在中国、印度和美国这样的需求大国,另一部分集中在摩洛哥这样的资源大国。

1、世界磷酸一铵产能增速放缓,新项目预计延期建成。

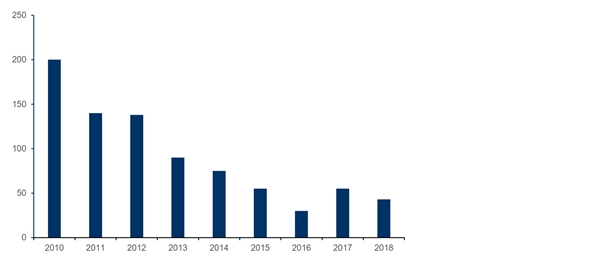

上一轮世界磷肥陈能扩张是从2010年开始,全球磷肥产能从3470万吨提升到2017年的4405万吨,主要扩产期为2010-2013年,产能年均增长达到250万吨以上,2015年后产能增长明显放缓,需求增长逐渐消化产能扩展。其中磷酸一铵世界新增产能从2010年约200万吨逐年递减至约35万吨的水平,2017年和2018年新增产能都有所回升,达到约50万吨的水平。因此,我们认为全球磷肥产能已经开启新一轮的扩产周期。

图:世界磷酸一铵(MAP)产能处于底部周期(万吨)

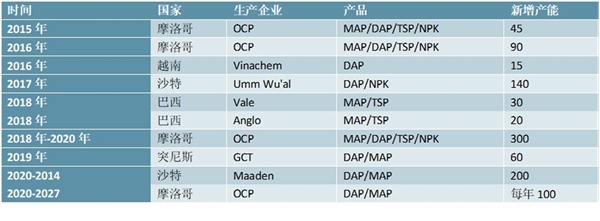

国外扩产计划落地不确定强,未来短期世界磷肥增量影响有限。2018年以来受到海外磷肥巨头美盛部分产能关闭的影响,新增磷肥产能较少,未来短期产能将主要为摩洛哥的OCP公司计划在2020年增产的300万吨,平均每年100万吨,这些增量基本可以被世界稳定增长的需求抵消,对世界磷肥供给影响有限,产能仍处于底部空间。沙特Maaden公司将在2024年前新增200万吨产能,但是时间较远,产能落地不确定强。

表:2015年以来世界磷酸一铵新增产能情况(万吨)

2、我国磷肥产能过剩明显,推动供给侧改革

过去我国磷肥处于粗犷式开采,大量磷矿开采造成了磷矿产能严重过剩,磷肥供给消费差额保持稳定,2014-2018年,磷酸一铵产量消费差保持在250万吨左右,加上库存的影响,平均年过剩产能达到400万吨左右。

供给侧改革效果凸显,磷肥产量明显下降。2015年、2016年、2017年和2018年磷酸一铵产量同比变化率分别为10.0%、4.8%、-0.8%、-26.3%,2018年产量降低明显,2019年截至8月份,产量降幅更是达到44%。磷酸一铵基本无新增产能。

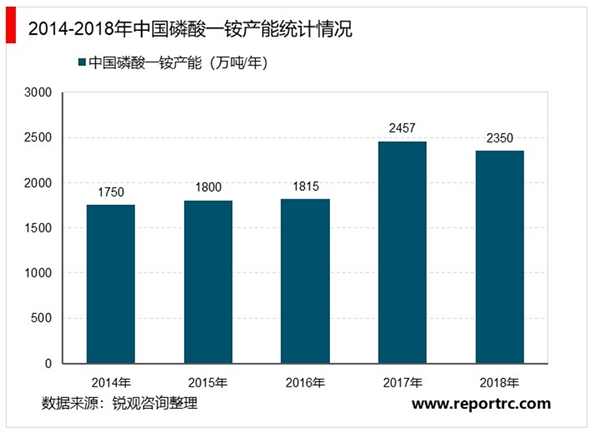

据中国磷复肥工业协会统计数据显示,2018年,我国磷酸一铵产能达2350万吨/年,较2017年减少了107万吨。

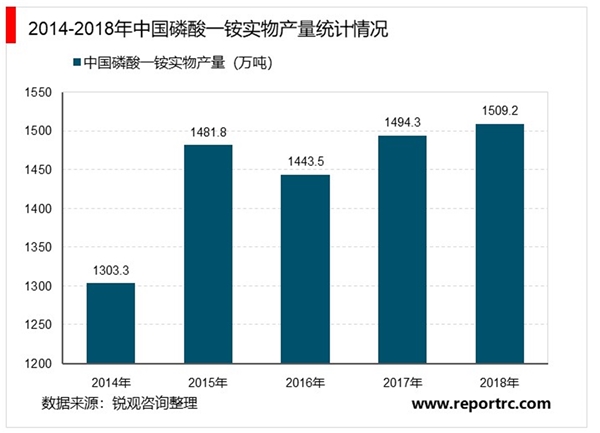

2018年,我国磷酸一铵实物产量约为1509.2万吨,较2017年有所提高。湖北省区位优势明显,交通运输方便,磷酸一铵产量全国第一。

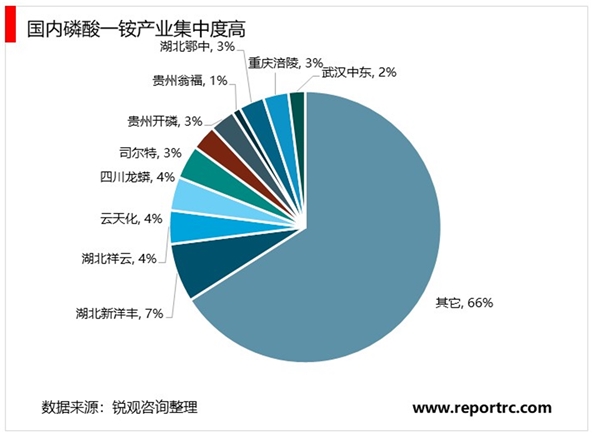

去产能力度大,行业集中度得到较大提升。2010年以来,我国关闭整合年产不足15万吨的小规模磷肥企业,加强企业的统一布局,出台磷矿行业的“三率”指标规定,淘汰行业落后产能,实现行业高品质集中发展,对行业进行整改。我国年产超过50万吨的大中型磷矿数量由2009年的18%上升到2015年的43%,磷肥产能也集中到“云贵川鄂”四省。截止2019年6月磷酸一铵前十企业的产业集中度达到了37.5%,随着落后产能企业的清出,磷肥行业格局也区域集中,具有矿产资源的龙头企业也会趋于集中。

磷肥行业开工率下降明显,并处于低位。2011-2012年磷肥企业开工率处于较高水平,其中磷酸一铵开工率处于70%左右的,2013年以来我国磷肥开工率明显降低并处于低位,2013-2019年,磷酸一铵开工率维持在50%左右。

表:国内磷酸一铵行业前十大公司产能情况(万吨)

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。