2016年以来国家积极推动供给侧改革,淘汰落后产能,加之环保政策高压下,2017年开始黄磷产能有所下降,2018年产能为142.45万吨,2019年截至8月份产能降至139.35万吨。

2019年产量明显收缩,2018年产量为80.8万吨,增速从9%下降至3%,2019年月度数据显示,几乎每月产量都同比负增长,2019年全年产量仅为60.49万吨,降幅将达到20%。

1、国内黄磷产能集中,开工率明显周期波动

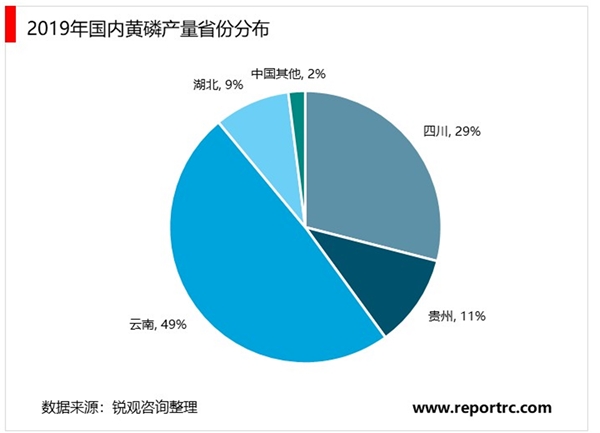

国内黄磷产能分布主要集中在水电资源和磷矿石资源丰富的云贵川三省。黄磷属于磷化工产业链中端产品,产品价差较小,所以企业多建在磷矿石矿场周边,降低运输费用成本。此外,黄磷制备属于高能耗行业,生产1吨黄磷需要耗电14000度,电费在黄磷生产成本占比重超过50%,水电成为国内黄磷生产主要供电方式,尽管湖北磷矿石资源也相当丰富,但是因为缺乏水电资源支持,比例仅达到6%。

水电资源制约下,黄磷产业具有明显的季节周期波动。云贵川地区水电资源充沛,云贵川地区处于板块交界处,地形高度差大,水电资源丰富。国内十三大水电基地中云贵川地区占到了7处,主要分布在长江干流和上游支流中,包括雅砻江、大渡河、金沙江、怒江和乌江等。每年6-10月为该地区的丰水期,12-4月为枯水期,5月和11月为平水期。黄磷产量和开工率也都随着丰水期和枯水期明显的周期变化,丰水期黄磷的开工率最高可以达到80%,枯水期开工率可以降至35%左右,2019年丰水期的开工率最高也仅达到60%,整体开工率中枢随着供给侧改革显著下滑。

图:云贵川地区水电资源丰富

2、随着环保监管的加强,我国黄磷行业产能波动下滑

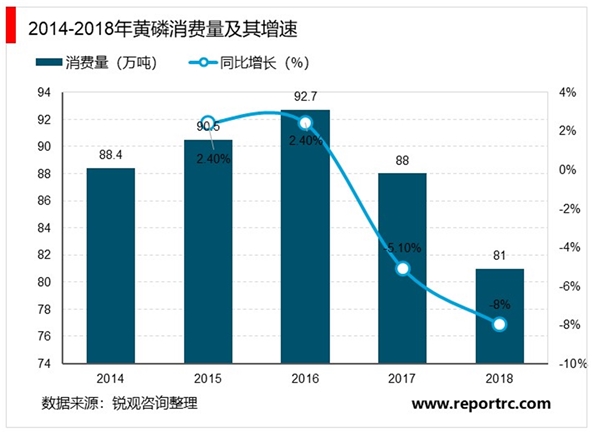

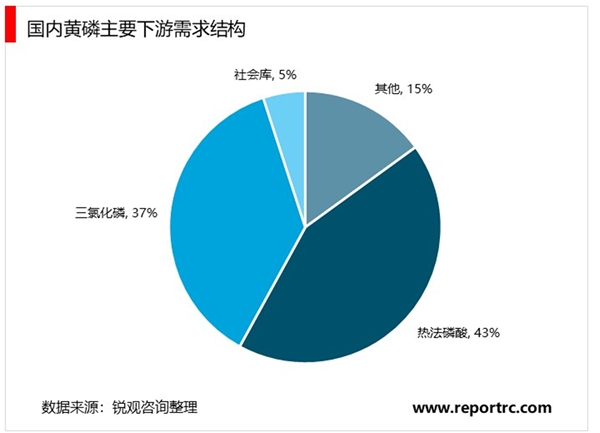

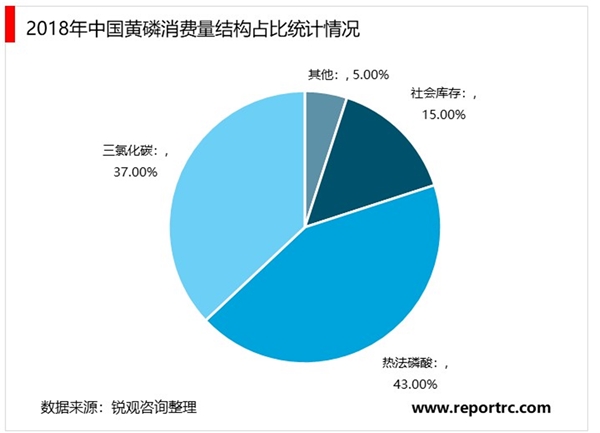

2016年以来,随着环保监管的加强,我国黄磷行业产能波动下滑,而在黄磷的需求端出现了明显的下降。2018年我国黄磷消费量约为81万吨,同比下降幅度达到8%,降幅较2017年进一步扩大,较2016年最高值降低了近12万吨。下游消费领域主要包括热法磷酸、三氯化磷和其他。其中,热法磷酸仍为黄磷的第一大用户,其消费量占黄磷总消费量的43%,但是湿法净化磷酸对热法磷酸的替代。迄今为止,我国投入市场的湿法净化磷酸量约为55万吨,减少黄磷消耗量15万吨。

3、黄磷行业整体行情较为低迷,产能呈波动下降态势

黄磷的化学性质活泼,除碳、硼、硅外,几乎所有元素均能与它直接化合生成相应的磷化物。难溶于水,易溶于二硫化碳及磷的卤化物中,在暗处能发出绿色磷光并冒白烟。黄磷是制造赤磷、磷酸、各种卤化磷(如三氯化磷、五氯化磷)、硫化磷(如五硫化二磷)、磷酸盐、磷酸酯以及有机磷农药的原料;也用于生产信号弹、燃烧弹及烟幕弹,还可用于制造磷铁合金及气体分析等方面的用途。

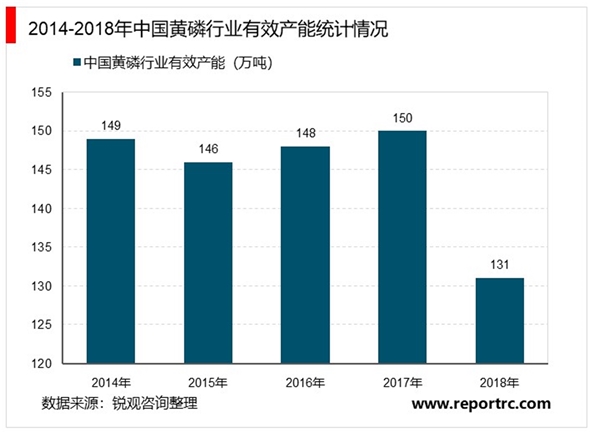

近年来,在国家供给侧改革下,淘汰落后产能,同时在环保监管压力下,我国黄磷行业整体行情较为低迷,产能呈波动下降态势。据统计,2018年我国黄磷行业有效产能约为131万吨,同比下降12.7%。产量约为81万吨,行业开工率仅为62%。

黄磷可应用于农药、军事和工业生产领域,工业生产中磷酸有着重要的作用,目前我国黄磷消费中以磷酸为主。目前,我国黄磷下游需求主要包括热法磷酸、三氯化磷和其他(包括磷酸盐、赤磷、五硫化磷等),其中热法磷酸依然占据着重要地位,2018年我国黄磷消费约81万吨(含库存),其中热法磷酸对黄磷的消费量占比达到43%。三氯化磷占比约为37%;社会库存约为5%。

央视报道黄磷污染,引发新一轮行业治理黄磷生产尾气污染空气,生产废料中残余黄磷有剧毒,国家颁布相关准入条例规范黄磷行业。2009年1月1日国家工业与信息部制定严格的黄磷行业准入条件,条件本着“控制总量、节约资源、减低能耗、保护环境、持续发展”原则,以达到产业结构升级,规范市场竞争秩序,提高高能耗、高污染、资源型产业过快增长,制止低水平重复建设的目标。规定对原有和现有黄磷装置粉尘、能耗、尾气等方面进行了明确的规定,不能达到标准要求的必须在准入条件实施两年内进行相关整改,经相关部门验收合格后方能继续生产。

表:国家黄磷行业准入标准

央视报道黄磷企业污染问题,引发新一轮去产能措施。2019年7月3日,央视《焦点访谈》曝光了黄磷行业的污染问题,质问整个产业排污问题和管理问题,其中重点涉及企业包括:贵重瓮安,云南澄江和四川等黄磷主产区。受此影响,占比20%左右的贵州地区黄磷企业全线停工整改,云南和四川地区部分企业停工整改。

黄磷行业治理短期趋势难以改变,行业开工率难以大幅上升。2009年我国就颁布了黄磷行业准入条件,但效果不达预期,本次央视曝光公司排污,政府监督不到位,黄磷行业去产能将进入一个新阶段,19年7月至今不过3个月,治理监督短期内必定将持续重压态势,对应供给端也将持续收缩。

黄磷中小企业难以承受高昂治污费用,行业集中度将进一步提升。本次央视报道中,重点强调了黄磷企业“点天灯”乱象,就是讲企业尾气不经过处理,直接在空气中燃烧排放,由于黄磷行业企业集中度不高,多以中小企业为主,该现象已成为行业普遍现象,同时尾气发电装置费用高昂,这些中小企业普遍不具备能力来投资建设尾气发电装置。环保监督持续之下,短期这些排污不达标的企业将关停企业,长期来看,落后产能淘汰和行业整合都将持续,中小企业难有复产机会,黄磷供应端产量难以回升。

整改导致黄磷开工率旺季不旺,19年三季度价格总体大涨。6-10月是云贵川地区的丰水期,同时也是黄磷生产的高峰期,往年该时期企业开工率一般可以达到70%-80%,但2019年7月黄磷开工率仅为49%,较上月下降16个百分点,8月开工率略有上升也仅为54%,黄磷库存因此大幅下降,价格暴涨,从7与初的15000元/吨上涨至8月的24000元/吨左右,涨幅达到60%。7月下旬-8月中旬,由于黄磷价格快速飙升至高位,一直下游需求,价格得不到支撑迅速回落。8月下旬-9月上旬,黄磷价格又有明显回升,累计上涨4000元/吨左右,因为黄磷价格处于低位,供应商对价格的接受程度高,市场集中备货导致价格回升。9月下旬价格小幅下滑,由于黄磷下游需求持续低迷,加之价格变化幅度大,供应商多采取观望态势,减少了集中采购。

后市短期黄磷市场价格调整空间收窄,供需仍需观望。进入十月份,环保部门将持续对云南黄磷企业进行检查,后期黄磷企业开工率情况未知,黄磷开工率变化的不确定性将会刺激采购商的采购积极性。另一方面11月份进入云贵川地区枯水期,水电价格将会上升,成本端黄磷将会有较好支撑,价格下调意愿将减少。短期随着黄磷价格下降,下游磷酸盐采购成本相应降低,将会刺激下游开工率提高,对黄磷的需求有所上升。中长期,随着黄磷环保治理的持续,行业供给端也将继续收缩,黄磷价格将保持平稳运行。

国际磷矿石价格显著高于国内,大规模进口难以实现,国际供需变化对国内磷矿石价格影响较小。一方面,国际磷矿石出厂价显著高于国内,其中印度CFR磷矿石出厂价是湖北宜化(28%)磷矿石的两倍多。同样,全球磷矿石资源最丰富的摩洛哥距离中国距离遥远,运费将显著降低价格优势。第三,我国磷矿石还是较为丰富,短期来看还是以磷矿石出口为主,国际供需和价格变化难以影响国内磷矿石价格走势。

黄磷下游需求分化,央视报道引发新一轮行业治理中国黄磷生产大国,产能产量世界第一黄磷又称为白磷,因商品白磷带黄色所以称之为黄磷,白磷分子式为P4,是磷的一种同素异形体。此外还有红磷,紫磷和黑磷。黄磷是由磷矿石加工而成,白色固体质地较软。黄磷不溶于水,溶于大多数有机溶剂,常温状态下为立方晶型,熔点为44.1摄氏度,密度为1.88g/cm3,可用于制造磷酸和肥料。黄磷的化学性质活泼,几乎大部分元素均可与磷发生反应生成磷化物,实验室中黄磷置于冷水中保存,34摄氏度可以在空气中自燃,生成白色烟雾,主要成分为五氧化二磷(烟)和五氧化二磷与空气中水结合生成的磷酸(雾)。白磷常温下可以与空气中氧气发生反应,产生火焰。黄磷有剧毒,人的中毒剂量为15mg,致死量为50mg。

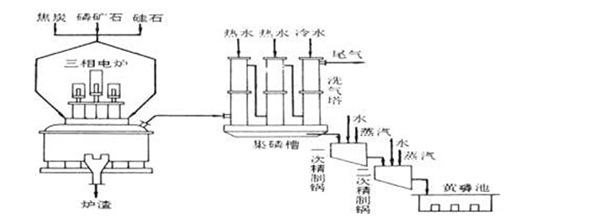

传统的黄磷制备方法主要分为电炉法和高炉法,其中电炉法产品质量好、成本低,高炉法很少采用。电炉法是将磷矿石、焦炭、硅石按照一定的比例混合在三相电炉中,在1400-1500摄氏度高温下进行熔炉还原,其中要生产1吨黄磷,大约需要5吨磷矿石。

图:电炉法生产黄磷流程图

资料来源:公开资料整理

国外发达国家黄磷产量与磷矿石产量同步,在上世纪80年代达到顶峰。国外黄磷的主要生产国和地区为美国、西欧、哈萨克斯坦、俄罗斯和加拿大等,这些国家在上世纪80年代产量达到历史最高,产量占到世界的90%左右,之后产能关闭,目前世界其他国家黄磷产量占比不到20%。

中国黄磷产业快速发展,产能产量世界第一。中国黄磷产业从1978年改革开放以来得到快速发展,截止2018年底,中国黄磷产能约为140万吨,比1978年增长了47倍,生产量世界第一,占到世界总产能的85%左右,经过40年的高速发展,目前产能严重过剩。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。