(一)农药产品概述

1、农药定义及作用

农药,是指用于预防、控制危害农业、林业的病、虫、草、鼠和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。(引自《农药管理条例》)。

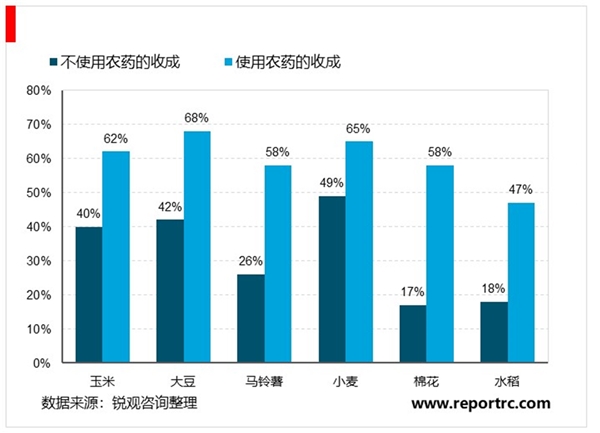

农药作为重要的农业生产原料和基础物资,在防治农业有害生物、保障农业生产、农民增收及农产品贮存等方面发挥重要作用,是人类生产和生活中必不可少的生产资料。在我国,通过农药使用,每年可挽回粮食5,400万吨,棉花160万吨,油料150万吨,蔬菜1,600万吨,果品500万吨,减少直接经济损失600亿元。每投入1元的农药产品,经济效益提高6-10元。(资料来源:第八届农药发展年会报告)在非农业生产中,农药也发挥着巨大的作用。随着物质生活水平的提高,人们对花卉栽培、园林绿化所营造的绿色空间需求也在逐年增加,因此,针对园林花卉的农药产品逐渐成为农药市场的重要产品之一;此外,农药在对道路、机场、园林、球场、草坪等处病虫害防治、森林防护和植物保养方面亦发挥着重要的作用。据PhillipsMcdougall统计,2018年全球非作物农药销售额达到75.38亿美元,占全球农药产品销售额的11.58%。

2、农药的种类

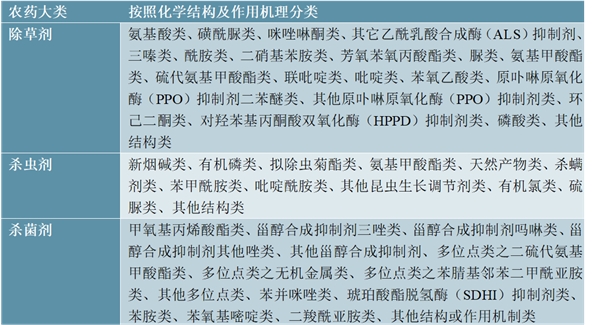

农药按防治对象和用途大致可分为除草剂、杀虫剂、杀菌剂、植物生长调节剂及其他等五种大类,其中前三类为农药的主要组成类别。按照农药的化学结构及作用机理,除草剂、杀虫剂和杀菌剂又可以分为以下类别:

(二)农药行业发展概况

1、全球农药行业现状及趋势

20世纪60~90年代,世界农药工业处于高速成长阶段,进入90年代后,全球市场开始进入成熟阶段,其规模和格局开始逐渐成型。农药的市场需求与人类对粮食及其他农作物的需求呈正相关关系。近些年,基于全球人口持续增长、城市建设与工业用地的增加、气候变化和土地荒漠化等因素的共同驱动下,市场对农药的需求量和特性都提出了新的要求,农药工业获得了长足有效的发展。纵观近些年全球农药行业的市场发展情况,可以概括为如下几项特征:

(1)农药巨头合作密切,制剂生产及新产品研发高度集中

经过几十年的激烈竞争与兼并重组,世界农药行业已呈现明显的寡头垄断格局。农药行业通过整合诞生了若干超级农化公司:先正达1、拜耳、巴斯夫、陶氏、孟山都和杜邦。2015年12月11日,美国化工业巨头杜邦公司和陶氏化学公司宣布合并,成立陶氏杜邦公司,双方各持50%的股份,总市值约1300亿美元。上述跨国公司合计占据了全世界80%的市场份额。这些企业主要专注于制剂生产及新产品的开发,形成农药技术开发的垄断局面,从而进一步巩固其在全球农药市场的垄断地位。签署协议、缔结合作关系和共同协作是农药巨头们最常见的战略措施,未来预计将进一步提升和刷新这一市场格局。(资料来源:《2019年全球作物保护化学品市场趋势与展望》)

(2)农药原药产能向亚太及拉美地区转移

农药原药产能呈现为从欧美等发达国家地区开始向亚太地区一些发展中国家转移。该种转移主要基于不同国家和地区的生产成本、环保政策要求存在差别而产生的。

随着全球经济一体化,世界农药市场已经逐步融为一体,全球农药生产向新兴国家转移趋势渐趋明显。各大农药跨国公司出于成本的考虑,不仅将农药产能转移至发展中国家,也会选择与发展中国家的一些在工艺、技术、环保、成本方面具有优势的农药企业建立战略合作关系,进行相关原药的采购。同时,农药市场的增长主要集中于以巴西、阿根廷为代表的拉美地区以及中国、印度、亚太地区等新兴国家,进一步催生了本土农药企业的发展。

此外,由于发达国家出台更加严格的环境保护法律法规及政策,对农药的环境相容性提出了更高的要求。美、欧、日等发达国家及地区在出台了一系列加强农药环保的法律法规后,促使这些地区的跨国农药企业将其农药原药生产外包给亚太及拉美地区的厂家。

(3)环保、高效、低毒农药市场潜力巨大

随着农药行业的发展进入成熟阶段,食品安全、生态环境保护、产能过剩2017年6月8日,中国化工集团宣布完成了对先正达公司的交割,收购金额达到430亿元,中国化工将拥有先正达94.70%左右的股份。

等方面的突出问题给农药的使用带来了巨大压力,人们的环保意识增强和科技水平的提高,也对农药的生物合理性和环境相容性提出了更高要求,以往高毒、高残留农药品种将逐渐被市场所淘汰,让位给高效、低毒、低残留农药将是大势所趋。

这一替代趋势涵盖了除草剂、杀虫剂、杀菌剂领域。例如,在除草剂领域,二甲戊灵对乙草胺、氟乐灵等选择性除草剂的广泛替代。近期,欧洲有议案倡导禁用广谱灭生性除草剂草甘膦,转而使用更为安全的二甲戊灵等选择性除草剂。在杀虫剂领域,环保高效杀虫剂氟苯虫酰胺、氯虫苯甲酰胺等正在逐步替代传统产品。

2、中国农药行业现状及趋势

改革开放30多年来,国家有关部门不断加强农药生产管理,调整产业布局和产品结构,推动技术创新和产业升级,我国农药工业有了长足的发展。整体上看,我国农药工业近年来的发展呈现以下特点:

(1)农药生产规模大幅增长

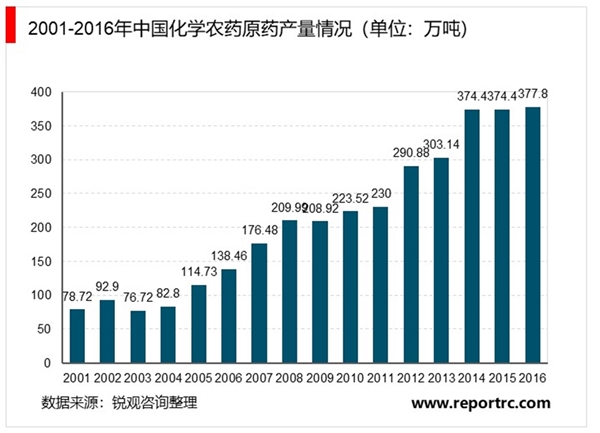

近年来我国农药工业产业规模不断扩大,技术不断升级,农药开发向高效、低毒、低残留、高生物活性和高选择性方向发展,已经形成了较为完整的农药工业体系。在整体技术水平不断提升的同时,我国农药行业销售规模不断扩大,保持良好的发展态势。根据国家统计局数据显示,2001年至2016年,我国化学农药原药产量由78.72万吨增长至377.80万吨,年复合增长率为11.02%,农药行业在经历2009年至2011年低谷后,2012年逐渐显现回升迹象。

(2)农药需求旺盛,使用量连年增长,对外贸易顺差明显

目前世界人口已经超过72亿人,而中国人口也已超过13.60亿人。随着耕地面积的减少,人口增长以及人们环境保护意识的增强,如何环保的利用有限的土地资源来提高单位土地面积的粮食产出量,已经成为摆在人们面前的突出难题。农药,特别是高效、低毒、低残留的环保型农药对解决上述问题起到重要作用。

目前我国农药行业在产量稳步增长的基础上,产品竞争力不断增强,行业效益平稳提升。在不断加快产业结构调整、产品结构升级和换代的同时,一些企业积极参与国际竞争,与外国农药企业合作,成为跨国农药企业的原药供应商。根据海关总署统计数据显示,2016年,我国共进口农药8.48万吨,同比减少5.76%,进口金额同比减少9.82%,达到6.75亿美元;共出口农药139.99万吨,同比增长19.14%,出口金额达到37.08亿美元,增幅达到4.63%。随着国内农药产品环保性能不断提升以及农药生产原材料相关成本的逐步下降,中国农药出口预计将迎来再次上升的局面。

(3)以仿制药为主,生产性研发能力强,原创性研发能力弱

目前我国农药品种主要以仿制为主,农药企业在原研新品种上研发投入较少,制剂产品的品牌档次与发达国家还存在较大的差距,要达到发达国家对农药产品的高标准,还需要不断加大研发投入,增强新产品的研发后劲。在环境与资源问题日益突出的今天,国内农药市场中还广泛存在高毒、高残留农药品种未淘汰。

从原药生产来看,目前国内只有少数企业能够在个别农药产品生产中实现全连续化和自动化工艺,部分优秀的原药品种国内的产品还无法获得欧美客户的认可,亟需加强合成技术和工艺的研究改进。

随着经济发展水平和模式的转变,全社会的环境保护和食品安全意识不断加强,使得环保治理要求和力度日益提高。我国积极响应全球对于高毒、高风险农药的禁用、限用管理措施,农业部等相关主管部门历年来陆续发布了多项关于禁止和限制使用农药的公告,加快淘汰剧毒、高毒、高残留农药。随着农药使用及管理政策日趋严格,传统的高毒、低效农药将加快淘汰,以二甲戊灵为代表的高效、低毒、低残留的新型环保农药成为行业研发重点和主流趋势,农药剂型向水基化、无尘化、控制释放等高效、安全的方向发展,水分散粒剂、悬浮剂、水乳剂、缓控释剂等新剂型加快研发和推广。高效、安全、经济、环境友好的农药新产品的推广将有效促进我国农药产品结构的优化调整,在满足农业生产需求的同时降低对于环境的影响。

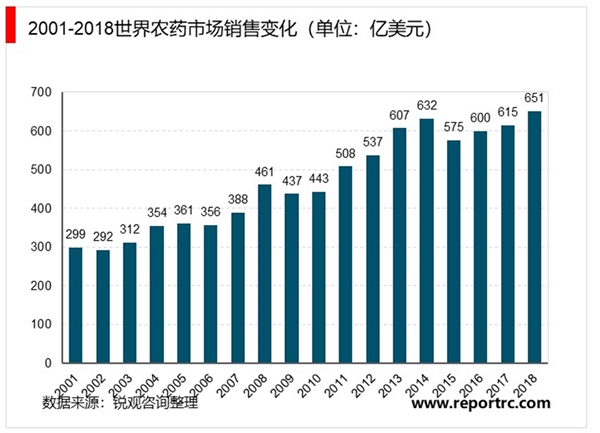

3、农药市场规模

据PhillipsMcDougall统计显示,自21世纪以来,世界农药市场整体呈增长态势,具体如下图所示:

根据相关资料显示,2014年至2019年,全球作物保护化学品市场将以5.50%的复合年增长率增至696.14亿美元。(资料来源:《2019年全球作物保护化学品市场趋势与展望》)

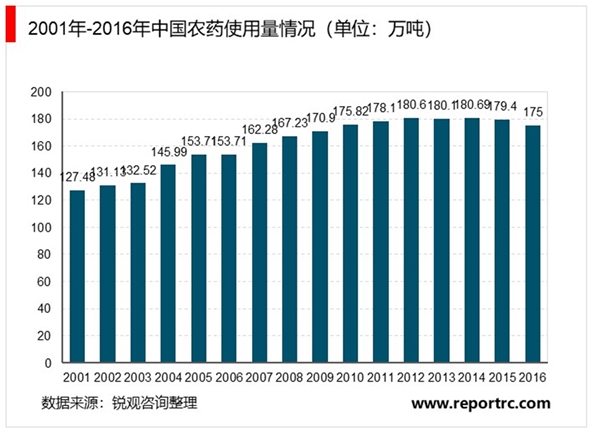

根据国家统计局所公布的数据显示,2016年农药总产量为377.80万吨,其中除草剂的产量所占的比例仍旧最大。随着国家倡导生产和使用绿色环保低毒农药,未来高效、低毒、低残留环境友好型农药的市场规模将会稳定向好。除此之外,随着国家二胎政策的放开,未来对粮食等农作物需求量将进一步加大,将进一步刺激国内农药市场需求。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。