1、农药行业发展有利因素

(1)国家产业政策的支持

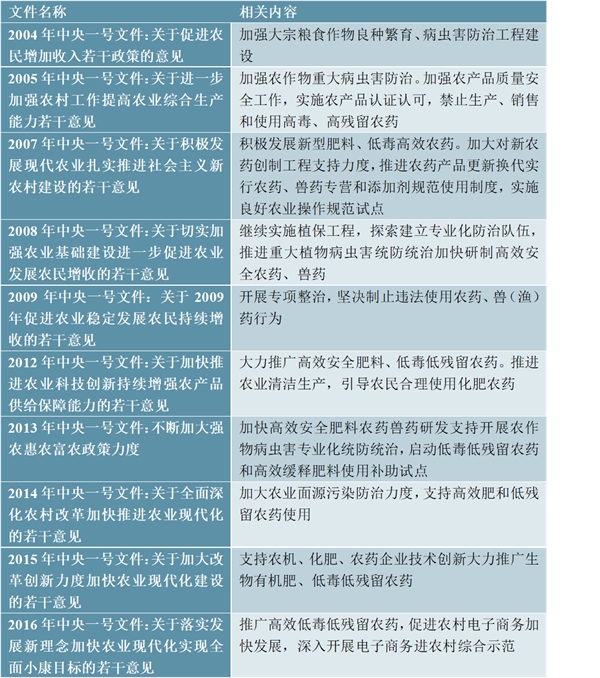

党中央、国务院历来高度重视“三农”问题,始终把农业放在发展国民经济的首要位置。农药等农资是农业生产的基础,直接关系到农业稳产和农民增收问题,国家产业政策积极支持国内农药工业的健康发展。2004年至2016年连续十三年发布以“三农”为主题的中央一号文件,强调“三农”问题在中国社会主义现代化时期“重中之重”的地位,多次指出要加强农作物病虫害防治工作,积极发展安全、低毒、高效农药,推进农药产品更新换代,引导农民合理使用化肥农药。相关政策文件和内容具体如下:

此外,自2006年起《国家中长期科学和技术发展规划纲要》、《农药产业政策》、《农药工业“十三五”发展规划》等一系列农药行业相关政策的推出为促进农药工业健康发展和促进农药工业振兴起到积极作用。

(2)市场前景广阔

全球农药市场销售额不断扩大,年销售额从2002年的292亿美元增至2018年的650.99亿美元,年均增长率达到5.14%。同时,基于以下几点因素,农药行业在未来一段时间内依然具备广阔的市场前景。

①全球人口粮食需求迅速增加

世界人口快速增长,粮食生产与粮食安全日益受到各国政府的重视。根据联合国发布的《世界人口展望:2012年修订版》,在未来12年内,全球人口预计将从现在的72亿增加到81亿,2050年时达96亿。同时,全球人均占有谷物量也不断提高,以我国为例,2015年人均粮食占有量达约450千克,较1949年增长241千克,增幅达115.31%。在全球耕地面积增长缓慢的情况下,人口增长、人均谷物占有量提高,意味着谷物单位面积产出的大幅增加,种植者将更加依赖农药等科技种植手段。

同时,随着人们生活水平的提高,对肉类的需求也逐步上升。肉类产品的生产需要耗费大量的谷物产品。以猪肉为例,据统计,在养殖食用猪的过程中,每增重1千克,需要消耗大约6千克玉米。因此,肉类生产过程中对农药的需求,相对于单纯种植普通农产品更高。

②农作物种植结构和耕作方式的转变显著增加了农药需求

为了进一步加快农村经济的发展,提高复种效率,确保农业增产、农民增收,促进群众的“菜篮子”多样化,丰富人民食物结构,各级政府部门采取了一系列措施鼓励农业生产者种植蔬菜、水果等经济作物。据统计,平均每亩经济作物的农药用药水平比粮食作物高约5-6倍。随着我国经济作物的产量逐年增长,势必增加农药的市场需求。

此外,全球农作物生产的耕作方式逐步趋于规模化、产业化。以我国为例,随着工业化和城市化的快速发展,农业人口向第二、第三产业转移,我国农业产业正面临重大变革,预计到2030年,只有30%左右的人口从事农业生产。因此,我国农业的耕作方式会逐步改变,农田承包给种粮大户集中耕作,单一农户精耕细作的种植模式在很多地方逐渐让位于规模化的种植。这种规模化的耕作方式对农药的使用成本不敏感,而更注重整体作物产出的质量和稳定性,因此会显著增加农药需求,这将会大大增加农药特别是除草剂的使用量。

(3)行业整合加速,有利于行业健康发展

农药行业属于典型的资金、技术密集型行业,行业整合是发展到一定阶段的必由之路,通过行业整合有利于行业健康发展。目前,我国农药企业众多,市场分散,产品同质化和低端化严重,企业竞争秩序较为混乱。2010年颁布的《农药产业政策》中提出,要大力推进企业兼并重组,提高产业集中度;优化产业分工与协作,推动以原药企业为龙头,建立完善的产业链合作关系,促使农药工业朝着集约化、规模化、专业化、特色化的方向转变。2016年颁布的《农药工业“十三五”发展规划》也提出,推动农药原药生产进一步集中,并通过兼并重组培育重点大型农药企业。随着行业竞争的加剧以及环保压力加大,我国农药行业正进入新一轮整合期。为鼓励企业兼并重组、淘汰落后产能,提高产业集中度,工信部原则上不再新增农药生产企业备案,将有利于我国农药工业朝着集约化、规模化、专业化、特色化的方向转变。技术领先、机制合理、经营灵活的企业将成为行业整合的主导力量。

(4)环保要求提高,有利于优势企业发展

化学农药制造业属于重污染行业之一,我国环保领域存在“违法成本低、守法成本高”的现状,部分农药企业为追求利润最大化而无视安全、牺牲环境、偷排超排,与环保守法企业之间形成不公平竞争,制约了行业的健康发展。随着全社会环境保护和食品安全意识的不断增强,农药生产和使用对环境的负面影响日益引起关注。《农药工业“十三五”发展规划》中明确提出强化环保和产品质量检查,对于没有有效处理污染物,以及产品质量监督检查不合格经整改仍不达标的企业取消其农药生产资格。此外,新修订的《环境保护法》加大对环境违法行为的处罚力度,将大大提高企业环境污染成本。不规范的企业将面临较大的环保压力,如果没有足够的资金实力投入环保,将有可能被淘汰。技术含量低、生产工艺落后、环境污染严重的企业将逐渐失去生存空间,这将有利于环保达标、工艺先进的农药企业的发展。

(5)农药禁限用政策为环保、高效、低毒农药推广提供广阔空间

近年来,国际上通过实施国际公约,严格管控高毒、高风险农药的生产、使用和国际贸易,世界各国根据本国国情积极履行国际公约,不断采取禁限用措施。例如,近年来除草剂第二大品种百草枯已成为继有机磷农药之后中毒发病率第二高的农药品种,已被20多个国家禁止或者严格限制使用,并于2011年3月被列入鹿特丹公约的出口限制清单,而列入该清单的产品将会逐渐被禁止或严格限制生产。我国《中华人民共和国食品安全法》(2015年修订)第十一条规定:“国家对农药的使用实行严格的管理制度,加快淘汰剧毒、高(剧)毒、高残留农药,推动替代产品的研发和应用,鼓励使用高效低毒低残留农药。”

通过政策规定禁用和限用部分农药,进一步提高了我国农药应用水平,促进农药产业结构调整,保障农药产业健康持续发展。同时,高毒农药的退出为高效、低毒农药让出市场,有利于高效、低毒农药的推广。《中华人民共和国国民经济和社会发展第十三个五年规划纲要》提出实施化肥农药使用量零增长行动,预示农药消费结构将发生调整,以往高毒、高残留农药品种将逐渐被市场所淘汰,让位给高效、低毒、低残留农药将是大势所趋。例如,在除草剂领域,二甲戊灵凭借其环保、高效、低毒的特性可以对乙草胺、氟乐灵等选择性除草剂形成广泛替代。高毒农药逐步被禁用为本公司产品提供了巨大的潜在市场空间。

(6)专利农药集中到期,给仿制企业带来巨大机遇

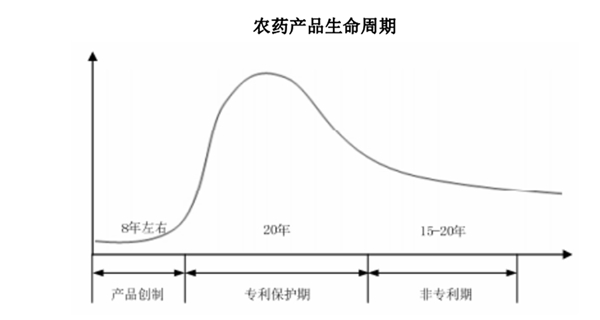

从专利的角度基本上可以将农药产品分为三类:专利产品、专利到期产品和非专利产品。2011年全球作物保护市场市值约为440亿美元,而这三类农药基本是三分天下的局面。农药研发期在8-10年时间,其后就是长达20年左右的专利保护期,专利过期后,仿制企业通过工艺优化、规模化生产大幅降低成本,大大提高产品使用量。专利过期农药通常有15-20年的黄金周期,之后随着替代产品的出现需求趋于稳定。

目前使用的多个农药品种是在上世纪80-90年代研发的,今后10年专利农药将集中到期,据统计,到2023年全球将有166个农药专利到期,届时新增加的农药产品市场达110亿美元,市场空间巨大。随着农药专利到期密集期的到来,国内业内技术优势以及渠道优势较为明显的企业,将会率先涉足专利到期产品,并参与与国外农药龙头企业的市场、研发等合作中,不断享受市场发展带来的机遇。

2、、农药行业发展不利因素

目前我国农药品种仍以仿制为主。根据中国农药工业协会发布的《“十二五”农药工业发展专项规划》,国内绝大多数农药企业研发投入占销售收入的比例不到1%,新产品开发后劲不足。目前只有少数企业在个别产品生产中实现了连续化、自动化,大多数企业仍然采用工艺参数集中显示、就地或手动遥控。我国农药品种档次、质量与发达国家相比还存在较大差距,基础研究薄弱,企业研发投入少、创新能力弱,产品更新换代缓慢,无法及时跟上和满足市场需求,由此造成我国的农药产品在国际分工中处在低端领域,不利于提高我国农药行业整体国际竞争力。

(1)行业技术水平特点

农药行业技术水平主要体现在新药创制能力、原药合成工艺以及制剂配制技术三方面。新药创制对技术依赖性最强,要求企业具备极强的研发创新能力,目前我国企业主要以仿制农药生产为主。原药合成工艺体现为合成路线的选择以及工艺优化,即生产性研发,原药化合物合成工艺水平将直接影响产品质量与成本,决定企业的市场竞争力。目前国内的大型原药生产企业的合成工艺已经达到较高水平,并成功成为国际农药巨头的核心供应商。农药制剂包括单剂和复配制剂,可直接适用于作物,核心技术主要基于对作物及病虫草害的研究以及化合物药性的把握,对病虫草害的防治效果、性价比和质量稳定性要求较高,其中配方的合理性、助剂的应用和复配工艺过程的控制对药效有很大影响,直接决定着制剂产品施用效果,在农药的效用和施用范围上,制剂的配制更起到关键作用,技术含量也更高。

从生产工艺看,目前国外农药生产普遍采用计算机程序控制,实现了高度自动化,产品收率高、质量稳定;单条生产线的能力也高于国内。我国多数企业在生产过程中未实现自动化控制,农药生产能耗较大、环境污染较为严重。贝斯美在技术改进的基础上,采用全流程连续化生产二甲戊灵的工业装置,同时也实现了连续化生产工艺与DCS自动控制相结合,不仅生产流程更趋合理、单位产能及产出大幅提升、单耗及投资额显著下降,“三废”总量不断减少,实现达标排放,更加清洁环保,较同行业其他企业具有明显的竞争优势。

(2)行业特有的经营模式

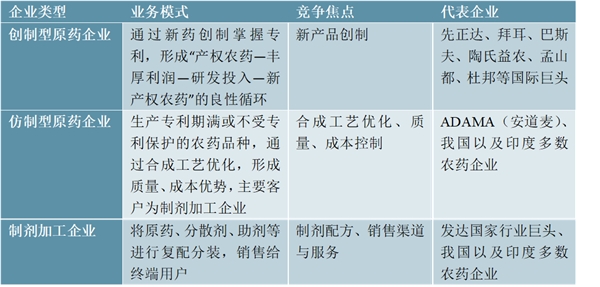

影响行业经营模式的关键因素包括创新能力、产品结构、客户群体等,主要农药企业的经营模式特征如下:

资料来源:公开资料整理

农药新品种创制难度很大,对技术储备和研发投入要求较高,但新药在专利保护期内的利润率极高。因此,农药新品种的开发基本由世界跨国农药巨头垄断,其所获得巨额利润为研发再投入提供了保障,并已形成“产权农药—丰厚利润—研发投入—新产权农药”的良性循环。

仿制类企业主要生产专利到期农药和无专利农药,以生产能力和成本控制为依托,不断通过新生产设备的投入和生产工艺的优化来占领相应农药品种因专利到期后价格下降而急剧扩大的市场。突出的生产性研发能力、优良的产品品质、先进的管理机制、持续的工艺改进和良好的成本控制等是企业成功占领非专利农药广大市场的关键因素。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。