在安防场景中,跨镜追踪系统可以通过还原行人历史轨迹等功能,帮助公安视频侦查实现人脸、人体图像与数据联结,强化轨迹追踪功能,深化公安视频图像应用能力。在新零售场景中,跨镜追踪技术可以让商家对用户画像和用户行为有更强的感知,从而能够做出更准确的商业决策。在金融场景中,“炬眼”AI智能相机作为“VIP精准营销方案”的前端设备,加上后端服务器,使得前端人脸、生物特征的实时抽取到分析分类和后端的数据搜索、匹配及报告综述能一体化实现。

1、依靠智能视频监控系统,预警维稳成效显著

传统安防存在的问题:耗费人力物力,动态管理不足,缺乏关联分析。第一,单个案件侦破平均要调看3000小时录像,对警力耗费巨大。第二,传统安防侧重事后侦查,面临源头管理、动态管理不足,无法起到预防和实时发现的作用。第三,传统安防在后端缺乏关于数据之间有价值的关联的分析,缺乏数据共享应用。人、车、案、组织、地址等主题库建设与时空、全文、轨迹等专题库建设之间缺少关联性。

AI能够解决上述问题。智能安防前后端产品能够汇总海量信息再进行实时分析,给出建议,并将犯罪嫌疑人轨迹锁定由原来的几天,缩短到几分钟。以海康威视2017年破获某个抢劫案为例,从大量的视频图像中找到嫌疑人,需要对来自500多个监控点的长达250个小时的视频进行分析,如果采用人力查阅至少需要30天时间,但如果采用基于深度学习的视频分析技术仅需不到5秒。

AI带来公安处理案件精度和效率的提升。根据国家统计局数据,从2012年起,依靠智能视频监控系统,公安受理和查处的案件数量都有大幅度减少,预警维稳成效显著。

回顾历史,我们发现安防监控产业截至目前共经历了四个发展阶段,分别为模拟监控、数字监控、网络高清、和智能监控时代。每一次更新换代都是依靠其产业链上游的算法、芯片和零组件的技术创新和成本降低来推动实现,而每一次的更新换代又都带来了安防监控系统的功能提升、应用场景拓宽和产业规模的扩大。

2、安防行业产业链分析:链条复杂,设备厂商占据核心地位

智慧安防产业链包括上游零组件供应商、算法和芯片供应商等;中游为软硬件设备设计、制造和生产环节,主要包括前端摄像机、后端存储录像设备、音视频产品、显示屏供应商、系统集成商、运营服务商等;下游为产品分销及终端的城市级、行业级和消费级客户应用。上游零部件供应商,代表企业有华为海思、索尼、中星微,还有视频算法提供商ObjectVideo等;中游软硬件供应商、系统集成商的主力厂商包括海康、大华等。下游为终端客户,主要涉及到政府、公共行业、民用行业等。

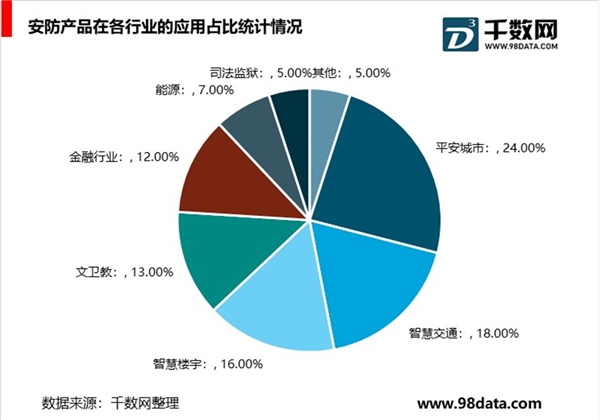

下游运用领域目前的现状是政府端主导,商业端萌芽。国内安防市场按客户结构大致可分为城市级、行业级市场及消费级市场,其中安防的第一需求驱动目前来看主要还是靠政策下政府端需求(重性能轻价格),如过去十二五&十三五期间智慧城市的普及给安防带来了强劲拉动。具体看视频监控下游应用领域看平安城市、智慧交通等是主要的政府端市场,不过随着智慧楼宇、文教卫、银行金融业以及新兴市场如无人超市、自动驾驶等商业端的业务打开将会安防监控带来持续的需求拉动。

3、全球安防行业市场也在陆续恢复

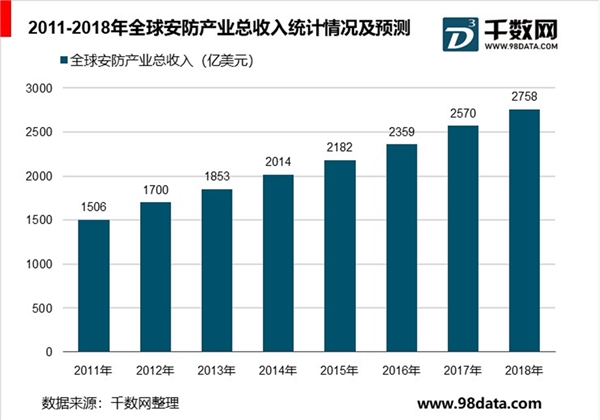

安防产业发端于美国,主要包括视频监控、出入口控制与管理、入侵报警、楼宇对讲等等细分行业。经过多年发展,国外安防行业已经形成了较高的准入门槛,对行业内现有企业而言,收入来源和经营模式都实现了较大的转变,企业在市场的地位也相对稳定。自2008年金融危机爆发以来,全球安防行业也受到了一定程度的影响,2010年伴随着全球经济逐步复苏,全球安防行业市场也在陆续恢复。

2011年全球安防产业总收入已达1506亿美元。并呈现逐年增长态势。2014年全球安防产业总收入突破2000亿元。截止至2017年全球安防产业总收入增长至2570亿美元,同比增长8.9%。初步测算2018年全球安防产业总收入达到2758亿美元左右。

随着大量AI产品不断推出,客户对于AI技术已经提出更为细致、专业的要求,正向反馈将进一步推动AI技术在行业应用的深化。现在已经有大量招标对安防的智能化作出明确而细致的要求。一方面是前端的设备要求,包括大数据(即人脸、车牌等信息)进行抓取等,另一方面是后端的平台分析能力,包括分析、快速检索、集群扩展等。根据安徽某市级雪亮工程项目招标书,已经对“千亿级以上数据秒级检索或查询能力”、“或者单集群2000节点及以上的大数据产品基础能力”设置相应招标分数。

政府等客户已经充分了解自身需求,并能够提出明确的关于AI方面的要求,这支持了AI技术在安防产业渗透程度的加深。以浙江省某市“雪亮工程”为例,其二期视频监控系统租赁服务项目的公开招标采购文件意见征询稿,更加详细的对前端、后端的“AI+安防”功能进行了要求。

视频监控行业有望稳定增长、2018年国内视频监控市场规模为1192亿元,预计2023年能达到1940亿元,18-23年复合增长率为10.23%。从全球范围来看,2018年全球视频监控设备规模为182.9亿美元,预计2020年能达到201.8亿美元,年复合增长率为5.03%。

4、AI有望打开市场空间,给市场整体规模带来20%左右增量

AI趋势有望带来价格的提升。根据艾瑞咨询数据,传统监控(包括模拟摄像机、高清摄像机等)的平均价格不到1万元,而AI视频监控(包括前端智能、后端智能等)到2018年平均价格约为2万元一路。

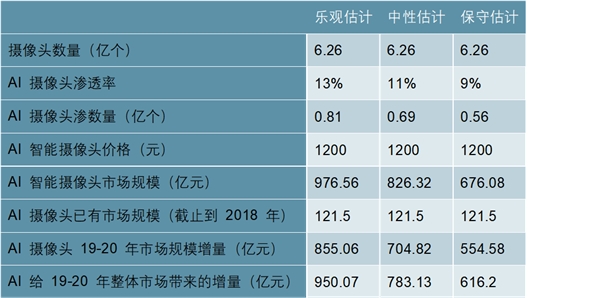

对AI技术带来的增量进行测算:有望给行业带来20%增量。基本思路及假设:据IHSMarkit最新数据显示,2016年中国在公共和私人领域(包括机场、火车站和街道)共装有1.76亿个监控摄像头,预计在2020年中国安装摄像头的数量会增加到6.26亿个,复合增长率37.33%,那么2018年摄像头数量约在3.32亿个。据市场统计,2018年中国城市公共安防中AI渗透率达到2.6%,AI摄像头平均价格为1400元/个。

思路:1)总摄像头数量预测:据IDC与HISMarkit预测报道可以得到2016年、2020年及2025年中国市场监控摄像头总体数量。2)智能摄像头数量:据艾瑞咨询预测的2020、2025年智能摄像头渗透率来推算出对应年年份智能摄像头数量。3)未来AI硬件(摄像头)市场规模的预测:通过各年智能摄像头数量与价格算出智能摄像头市场规模后,减去2018年已有的市场规模即可推算出市场增加量。4)整体市场规模的预测:假设智能安防软硬件市场比保持不变,通过智能摄像头市场规模即可推算出智能安防市场总体规模状况。

中性估计,2020年AI摄像头渗透率为8%/11%14%,预计在2020年中国安装摄像头的数量会增加到6.26亿个,AI摄像头价格为1200元/个(随数量增加而下降),19-20年AI带来的市场增量估测:据艾瑞咨询统计,2018年AI+安防市场约为135.3亿元,121.5亿元为监控摄像头市场,约占90%,则相关算法、软件平台、解决方案等市场规模大概为10%。假设这一比例不变,那么AI所带来的整体增量将为616.2/783.13/950.07亿元。

如果按照中性估计,2019、2020年增量总计783.13亿元,给相关两年带来的市场增量为26.46%。

表:2019-2020年AI带来的整体市场增量规模估测

资料来源:公开资料整理

21-25年AI带来的市场增量估测:预测到2025年我国监控摄像头数量约达到12.59亿个,假设随着AI摄像头的普及,价格降低到1000元左右,渗透率分别达到25%/20%/16%来算,那么2021-2025年AI摄像头带来的市场增量分别为2170.94/1691.68/1212.42亿元,AI给安防带来的整体增量分别为2412.16/1879.64/1347.13亿元。中性估计下,AI安防市场增量总计为1879.64亿元,给2021-2025年安防市场带来的增量约为19.28%。

结论:根据我们的测算,AI技术的渗透加深有望给19-25年的市场带来约20%的增量。总体来看,AI技术能够有效地打开安防视频监控产业的市场空间,行业景气度有望持续提升。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019安防监控行业市场情况分析:芯片市场提升空间大

4K超高清市场的快速发展,将给安防产业带来新一轮机遇

2019安防行业市场发展趋势分析:辅助信息服务需求旺盛,安防行

2019安防行业市场情况分析:产品线丰富市场前景可观

2019安防行业市场情况分析:计算机视觉推动安防升级,人脸识别

2019智能安防行业市场情况分析:将与物联网相互融合,行业市场

安防行业发展情况分析:AI生态推动市场格局变化

2019安防行业市场发展趋势分析:安防AI竞争几个重大要素,后端

2019安防行业市场发展趋势分析:平安城市向下渗透,雪亮工程衔

2019安防行业市场发展趋势分析:视频监控是安防行业竞争的主战

2019安防行业市场发展趋势分析:国内市场发展平稳,国外市场不

2019安防行业市场发展趋势分析:伴随着我国的城镇化进程,我国