1、高效电池产能持续扩张

(1)多晶硅

由于我国是全球最大的光伏生产国,我国光伏产业链各环节产能仍在持续扩张。根据智汇光伏数据,2019年我国新增多晶硅产能20万吨左右,其中江苏中能、新特能源、通威、东方有望扩张较多。

图表:2019年多晶硅产能扩张代表企业

资料来源:公开资料整理

(2)硅片

2019年我国硅片环节约有36GW的扩产,大部分为单晶硅片的扩产。预计到2019年底,全国单、多晶硅片的总产能约为185GW。单晶硅片产能的扩张将为单晶硅片生产企业,尤其是单晶炉企业带来直接机会。建议关注晶盛机电等公司。

图表:2019年硅片产能扩张代表企业

(3)电池片

根据智汇光伏数据,2019年我国电池片将有50GW的扩产,以单晶PERC为主,其中通威、爱旭、润阳、苏民新能源、展宇分别扩产8GW、3.8GW、9GW、3GW、2GW。预计到2019年底,全国单晶、多晶电池片的总产能约为170GW,其中约100GW为单晶PERC电池片产能。

近几年仍是PERC电池技术的爆发之年,相关设备商受益明显。PERT、HJT有望成为下一代电池片主流技术,板式PECVD、硼扩散炉等设备供应商有望把握新技术推广运用的潮流,公司业绩获得爆发性增长。建议关注捷佳伟创、帝尔激光、理想万里晖等公司。

图表:2019年电池片产能扩张代表企业

4)组件

预计到2019年底,国内的组件产能将达到150GW,同比增加约20GW。组件市场产能较为分散,竞争激烈,预计2019年年产能小于5GW的企业占比达35%。我们认为,组件领域新技术MBB、半片和叠瓦技术的推广运用,将带来串焊机和叠片机等设备的机遇,建议关注迈为股份、金辰股份、先导智能和奥特维。

图表:2019年光伏组件产能预期概况

2、光伏设备市场稳健增长,技术创新诞生结构性机会

光伏设备的需求主要来自各环节企业产能的扩张。这些企业之所以愿意扩张产能,是因为下游客户有需求,光伏产品最终的下游需求体现为光伏装机量。

2018年全球光伏装机量110GW,同比增长35%,CPIA乐观预计2025年新增装机量将超过200GW。2018年我国光伏装机量44GW,约占全球市场40%,CPIA乐观预计2025年我国新增装机量将达80GW。

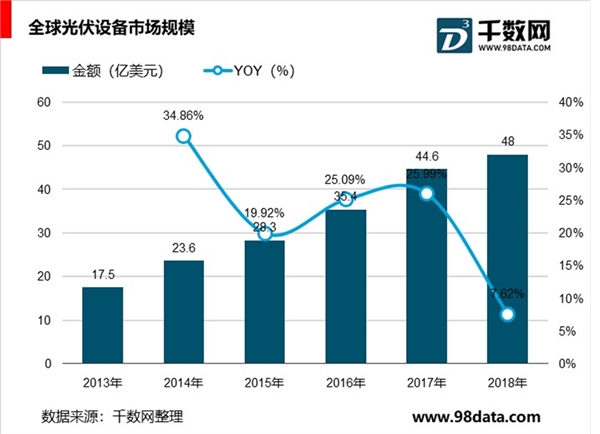

根据CPIA数据,2018年全球光伏设备市场规模达48亿美元,同比增长7.62%。其中,硅料及硅片生产设备:电池片设备:组件设备=1:2:1,因此2018年全球硅料及硅片生产设备、电池片设备、组件设备市场规模分别为12亿美元、24亿美元、12亿美元。我们认为,近几年光伏设备市场将出现结构性机会,新技术的运用带来高效产能的扩张,相关设备商业绩有望景气向上。

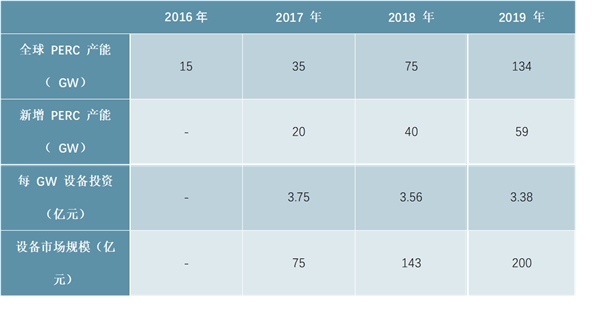

近几年,PERC快速扩张带动对应的设备市场爆发增长。根据智汇光伏数据,2016-2018年全球PERC产能分别为15GW、35GW、75GW,预计2019年产能将达到134GW。按照每GW的PERC产线需要设备投资为3.75亿元(2017年数据,假设每年下滑5%),则2017-2019年PERC设备市场规模分别为75亿元、143亿元、200亿元。

全球PERC设备规模测算

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

MLCC行业增加研发投入、产能扩张及贴近客户需求

2020年实体药店行业市场规模与发展趋势分析,实体药店仍以药品

2020“新基建”领域大数据中心的全球发展现状分析

药品销售行业市场发展趋势分析:未来医药电商在成熟期的渗透

2020数据管理库行业市场发展趋势分析,(内附:全球数据库管理

光讯科技公司发展历程及财务相关指标分析

高端装备不断突破,形成智能制造产业集群

中国饮料行业市场现状与竞争格局分析,能量饮料等特殊用途饮

2019年物联网与智慧城市市场情况分析:智慧城市领域应用,成为

2019年湖北省次高端白酒市场竞争情况分析

2019年物联网设备需求分析:物联网设备广泛应用引领行业发展

国内双极板发展进度,燃料电池上游:氢气资源与储氢技术