半导体(Semiconductor)通常指常温下导电性能介于导体与绝缘体之间的一类材料。半导体按照其功能结构分类,通常可以分为集成电路、分立器件、光电器件及传感器四大类,其中集成电路又可被细分为模拟电路、逻辑电路、处理器芯片及存储芯片。

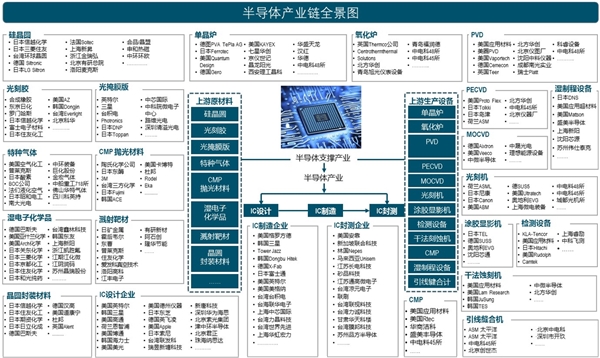

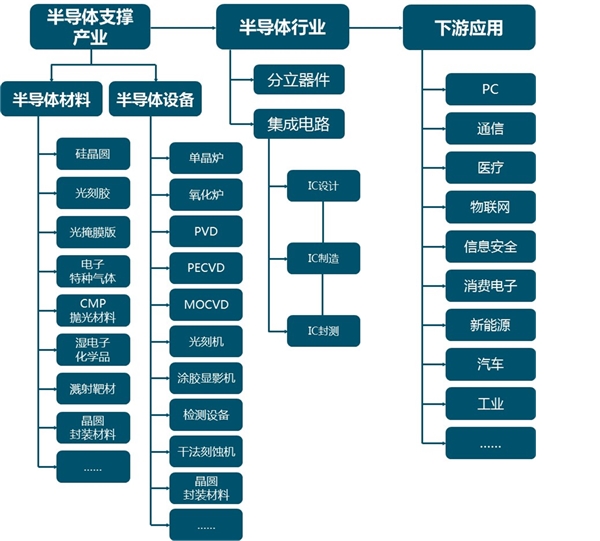

半导体产业全景图

资料来源:公开资料整理

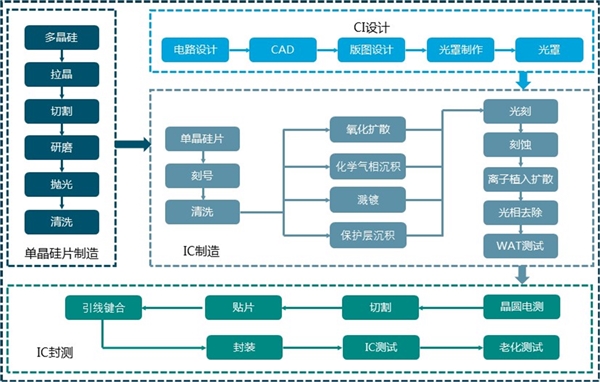

半导体产业链

资料来源:公开资料整理

半导体产业链的下游为半导体终端产品以及其衍生的应用、系统等。半导体产品按功能区分,可以分为集成电路、光电子器件、分立器件和传感器等四大类。据WSTS的数据,2018年集成电路、光电子器件、分立器件和传感器的全球市场规模分别为3,933亿美元、380亿美元、241亿美元和134亿美元,占4,688亿美元半导体市场整体规模的比例分别约为83.9%、8.1%、5.1%和2.9%;相较于2017年,集成电路增长14.6%,光电子器件增长9.3%,分立器件增长11.7%,传感器增长6.0%。集成电路和光电子器件是半导体产品最主要的门类。

半导体生产工艺

资料来源:公开资料整理

半导体材料可分为制造材料和封装材料。

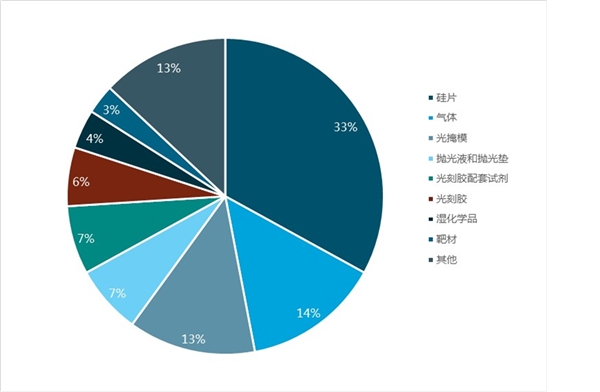

制造材料可以分为以下几类:硅片,靶材,CMP抛光材料、光刻胶、高纯试剂、电子特种气体、(光掩膜)。硅片、气体、光掩模和光刻胶四种材料占整体比例67%以上,其中硅片是半导体材料的核心。

图表:半导体制造材料市场构成

资料来源:Semi

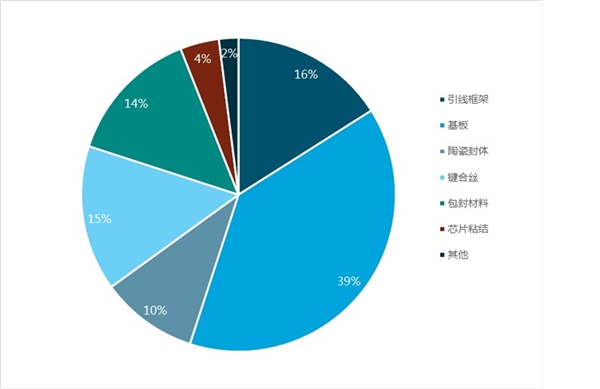

封装材料:包括引线框架、封装基板、陶瓷封装材料、包封材料、芯片粘结材料等,其中封装基板占比最大。在半导体材料领域,高端产品市场技术壁垒较高,国内企业研发投入和积累不足。

图表:半导体封装材料市场构成

资料来源:Semi

半导体产业上游-半导体原材料企业-硅晶圆

硅晶圆

晶圆是硅元素加以纯化,经过照相制版,研磨,抛光,切片等程序将多晶硅融解拉出单晶硅棒,然后切割成一片片晶圆。从全球来看,硅晶圆材料具有高垄断性,全球一半以上的半导体硅材料产能集中在日本。

主要硅晶圆企业

日本信越化学、法国Soitec、合晶/晶盟、日本三菱住友、上海新异·申和热磁、台湾环球晶圆、浙江金瑞泓、中环环欧、德国Siltronic、北京有研总院、日本LGSiltron、洛阳麦克斯

半导体产业上游-半导体原材料企业-光刻胶

光刻胶

光刻胶,由感光树脂、增感剂(见光谱增感染料)和溶剂三种主要成分组成的对光敏感的混合液体。

目前全球光刻胶市场高度集中,根据中国半导体行业协会的数据,2014年日本合成橡胶、东京日化、罗门哈斯、信越化学工业株式会社、富士电子材料五家企业占据全球87%的市场份额。

主要光刻胶企业

合成橡胶、东京日化、罗门哈斯、日本信越化学、富士电子材料、日本住友化工、美国AZ、韩国Dongjin、台湾Everlight、北京科华、苏州瑞红……

上游-半导体原材料企业-光掩膜板/光罩

光掩膜板/光罩

光掩膜板是半导体核心工艺——光刻的最关键器件,也是限制工艺最小线宽的核心瓶颈。

目前,英特尔、三星、台积电三家全球最先进的晶圆制造厂,其所用的光罩大部分由自己的专业工厂生产,外购较少,其他领域的光罩主要被美国Photronics、日本DNP、日本Toppan三家公司所垄断。

光掩膜板企业

英特尔三星、台积电、美国Photronics、日本昭和电工、南大光电、中环装备、巨化股份、金宏气体、中船重工718研究所、佛山华特气体、四川科美特

上游-半导体原材料企业-CMP抛光材料

抛光材料是CMP工艺过程中必不可少的耗材。根据功能的不同,可以划分为抛光垫、抛光液、调节器、清洁剂等,主要以抛光液和抛光垫为主。

在市场格局方面,抛光垫目前主要被陶氏化学公司所垄断。抛光液方面,目前主要的供应商包括日本Fujimi、日本HinomotoKenmazai,美国卡博特、杜邦、Rodel、Eka,韩国ACE等公司,占据全球90%以上的市场份额,国内这一市场主要依赖进口。

CMP抛光材料主要企业

陶氏化学公司、日本东丽、3M、台湾三方化学、日本Fujimi、HinomotoKenmazai、美国卡博特、杜邦、Rodel、Eka、韩国ACE、……

上游-半导体原材料企业-湿电子化学品

湿电子化学品,也叫超净高纯试剂,为微电子、光电子湿法工艺制程中使用的各种电子化工材料,主要包括显影液、剥离液、清洗液、刻蚀液等。

在供应方面,目前市场份额主要被欧美和日韩企业占据。

湿电子化学品主要企业

德国巴斯夫,美国亚什兰化学,美国Arch化学,日本关东化学,日本三菱化学,日本京都化工,日本住友化学,日本和光纯药工业,台湾鑫林科技,韩国东友精细化工,上海新阳,浙江凯圣氟,江阴江化微,江阴润玛,苏州晶瑞股份……

上游-半导体原材料企业-溅射靶材

溅射工艺是制备电子薄膜材料的主要技术之一,它利用离子源产生的离子轰击固体表面,使固体表面的原子离开固体并沉积在基底表面,被轰击的固体称为溅射靶材。

高纯溅射靶材制造环节技术门槛高、设备投资大,具有规模化生产能力的企业数量相对较少,主要分布在美国、日本等国家和地区。

溅射靶材主要企业

日矿金属,霍尼韦尔,东曹,普莱克斯,住友化学,爱发科真空技术,洛阳高科,有研新材,阿石创,江丰电子,隆华节能,…….

上游-半导体原材料企业-晶圆封装材料

半导体晶圆封装是指将晶圆按照产品型号及功能需求加工得到独立芯片的过程,常用的封装材料包括引线框架、封装基板、陶瓷封装材料、键合丝、包装材料、芯片粘结材料等。

晶圆封装材料主要企业

日本信越化学,日本住友化工,日本京瓷化学,日本日立化成,德国巴斯夫,德国汉高,美国道康宁,杜邦,英国Alent,……..

半导体设备

在2018年全球半导体设备市场区域分布情况中,中国市场逐步崛起:从半导体装备销售额情况看,从2014年开始,北美半导体设备投资逐年减少,日本基本维持稳定,整个半导体制造的产能转移到了韩国、中国台湾地区和中国大陆。随着众多晶圆代工厂在大陆投建,大陆设备市场增速将超过全球增速水平。

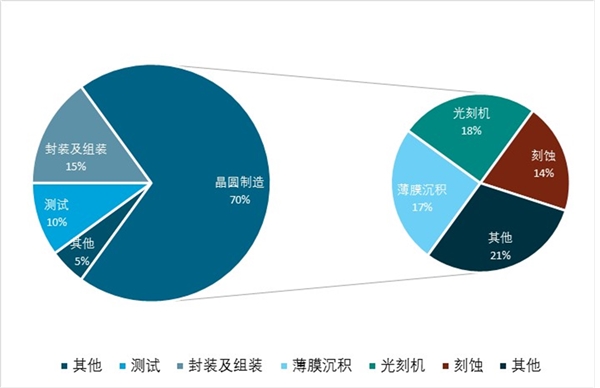

半导体制造过程复杂,涉及到的设备包括硅片制造设备、晶圆制造设备、封装设备和辅助检测设备等。在制造设备中,光刻机、刻蚀机和薄膜沉积设备为核心设备,分别占晶圆制造环节的约21%、8%和18%。

图表:半导体制造环节各设备价格占比

资料来源:Gartner

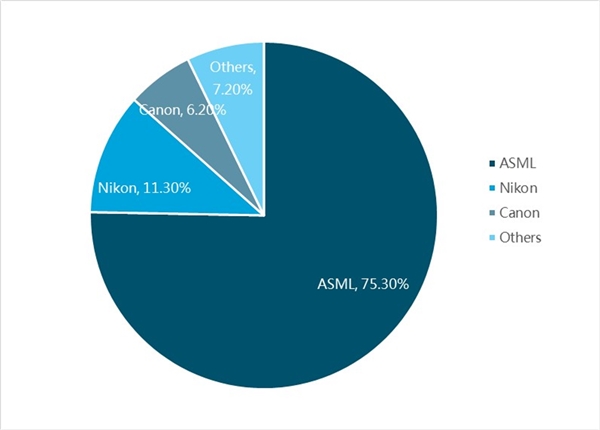

根据各细分设备市场占有率统计数据,在光刻机、PVD、刻蚀机、氧化/扩散设备上,CR3达90%以上。光刻机是半导体制造设备中价格占比最大,也是最关键的设备,被誉为是半导体产业皇冠上的明珠,每颗芯片诞生之初,都要经过光刻技术的锻造。光刻决定了半导体线路的精度,以及芯片功耗与性能。以核心设备光刻机为例,荷兰公司阿斯麦(ASML.O)是全球最大的半导体光刻机设备及服务提供商,在细分领域具备垄断地位,在高端光刻机市场占据75%以上份额。

上游-半导体设备企业-单晶炉

单晶炉主要企业

德国PVATePlaAG,日本Ferrotec,美国QuantumDesign,德国GerooN,美国KAYEX0,京运通,七星华创,京仪世纪,晶龙阳光,西安理工晶科,华盛天龙,汉红,华德,中电科48所,…….

上游-半导体设备企业-氧化炉

设备功能:为半导体材料进行氧化处理,提供要求的氧化氛围,实现半导体预期设计的氧化处理过程,是半导体加工过程的不可缺少的一个环节

氧化炉主要企业

英国Thermco,CentrothermthermalSolutions,北方华创,青岛福润德,中电科48所,青岛旭光仪表设备,中电科45所,…….

上游-半导体设备企业-PVD(物理气相沉积)

设备功能:通过二极溅射中一个平行于靶表面的封闭磁场,和靶表面上形成的正交电磁场,把二次电子束缚在靶表面特定区域,实现高离子密度和高能量的电离,把靶原子或分子高速率溅射沉积在基片上形成薄膜。

PVD主要企业

美国应用材料,美国PVD,美国Vaportech,英国Teerc,瑞士Platit,德国Cemecon,北方华创,北京仪器厂,沈阳中科仪器,成都南光实业,科睿设备,中电科48所,……

上游-半导体设备企业-PECVD

设备功能:在沉积室利用辉光放电,使反应气体电离后在衬底上进行化学反应,沉积半导体薄膜材料

PECVD主要企业

美国ProtoFlex,日本Tokki,日本岛津,美国泛林半导体,荷兰ASM,北方华创,中电科45所,北京仪器厂,…….

上游-半导体设备企业-MoCVD

设备功能:以热分解反应方式在衬底上进行气相外延,生长各种Ⅲ-V族、Ⅱ-VI族化合物半导体以及它们的多元固溶体的薄层单晶材料。

MOCVD主要企业

德国Aixtron,美国Veeco,中微半导体,中晟光电,理想能源设备,……..

上游-半导体设备企业-光刻机

设备功能:将掩膜版上的图形转移到涂有光刻胶的衬底(硅片)上,致使光刻发生反应,为下一步加工(刻蚀或离子注入)做准备。

2018年光刻机市场份额

资料来源:公开资料组整理

光刻机主要企业

荷兰ASML,日本尼康,日本Canon,美国ABM,德国SUSS,美国UItratech,奥地利EVG,上海微电装备,中电科48所,中电科45所,成都光机所,……

上游-半导体设备企业-涂胶显影机

设备功能:与光刻机联合作业,首先将光刻胶均匀地涂到晶圆上,满足光刻机的工作要求;然后,处理光刻机曝光后的晶圆,将曝光后的光刻胶中与紫外光发生化学反应的部分除去或保留下来。

涂胶显影机主要企业

日本TEL,德国SUSS,奥地利EVG,沈阳芯源,…..

上游-半导体设备企业-检测设备(CDSEM、OVL、AOl、膜厚等)

设备功能:通过表征半导体加工中的形貌与结构、检测缺陷,以达到监控半导体加工过程,提高生产良率的目的。

检测设备主要企业

美国KLA-Tencor,美国应用材料,日本Hitachi。,美国Rudolph,以色列Camtek,上海睿励科学仪器,中科飞测,…….

上游-半导体设备企业-干法刻蚀机

设备功能:平板电极间施加高频电压,产生数百微米厚的离子层,放入式样,离子高速撞击式样,实现化学反应刻蚀和物理撞击,实现半导体的加工成型。

干法刻蚀机主要企业

美国应用材料,美国LamResearch,韩国JuSung,韩国TES,中微半导体,北方华创,中电科48所,….

上游-半导体设备企业-CMP(化学机械研磨)

设备功能:通过机械研磨和化学液体溶解“腐蚀”的综合作用,对被研磨体(半导体)进行研磨抛光。

CMP(化学机械研磨)主要企业

美国AppliedMaterials,美国Rtec,华海清科,盛美半导体,中电科45所,…….

上游-半导体设备企业-湿制程设备(电镀、清洗、湿法刻蚀等)

设备功能:

1)电镀设备:将电镀液中的金属离子电镀到晶圆表面,以形成金属互连;

2)清洗设备:去除晶圆表面的残余物、污染物等;

3)湿法刻蚀设备:通过化学刻蚀液和被刻蚀物质之间的化学反应将被刻蚀物质剥离下来。

湿制程设备主要企业

日本DNS,美国应用材料,美国Matson,盛美半导体,上海新阳,沈阳芯源,苏州伟仕泰克,……

上游-半导体设备企业-引线键合机

设备功能:把半导体芯片上的Pad与管脚上的Pad,用导电金属线(金丝)链接起来。

引线键合机主要企业

ASM太平洋,中电科45所,北京创世杰,北京中电科,深圳市开玖,…..

中游-IC设计企业

设计是将芯片的逻辑与性能要求转化为具体的物理版图的过程。设计流程分为规格定制、硬体语言描述、仿真模拟验证、逻辑合成、电路模拟验证、电路布局与环绕、电路检测、光罩制作等几个步骤。

IC设计主要企业

美国英特尔,韩国三星,美国高通,荷兰恩智浦,美国博通,韩国海力士,美国美光,美国德州仪器,日本东芝,德国英飞凌,美国Apple,日本索尼,台湾联发科,瑞昱,新唐科技,深圳华为海思,北京紫光集团,津中环半导体,珠海纳思达,北京君正,……..

中游-IC制造企业

制造常被称为晶圆代工,是指经过一系列标准的半导体加工工艺,将设计得到的版图结构转移到裸露的晶圆上,以形成附加值较高的半导体芯片。

IC制造主要企业

美国格罗方德,韩国三星,TowerJazz,韩国DongbuHitek,德国X-Fab,日本富士通,美国英特尔,美国美格纳,台湾台积电,台湾联华电子,上海中芯国际,台湾力晶科技,台湾世界先进,上海华虹宏力,武汉长江存储科技,上海先进制造,……..

中游-C封测企业

封装和测试属于后端工艺,其目的是对制造完成的半导体芯片进行封装保护、管脚引出,同时还对芯片的可靠性、稳定性进行检测,最终形成商品化的半导体产品。

IC封测主要企业

美国安靠,新加坡联合科技,韩国Nepes,马来西亚Unisem,江苏长电科技,矽品科技,江苏通富微电子,台湾京元电子,联测,台湾联茂科技,台湾力诚科技,甘肃华天科技,台湾顾邦科技,苏州晶方半导体,……

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020年中国半导体产业全景图谱-附半导体产业主要企业

2019锂电池行业全景图:传统电池难以满足市场需求,锂电池开始

2020半导体行业产业链分析,分立器件在半导体产业链中不可或缺

2025年中国机器视觉产业发展全景报告:汽车、半导体、医药、光

2025年半导体测试机行业全景分析:技术分类、市场规模与竞争格

2023一文解析!泡沫塑料制造行业发展有利不利因素及行业主要进

2023一文解读!铜加工行业发展有利不利因素及行业主要进入壁垒

物联网产业链全景分析,最全面的物联网产业链供应商分析

2025中国EDA行业深度分析报告:EDA产业链全景剖析与国产化路径展

中国集成电路产业链全景分析:产业链图谱、市场规模、重点企

2020一文看懂锂电池产业链上下游关系,(内附:锂电池产业链,

2025年中国骨修复材料行业分析:人工骨修复材料应用场景拓展,