我国反渗透膜技术发展现状分析

我国反渗透膜的研制始于1965年,20世纪70年代进行醋酸纤维素(CA)中空纤维和卷式反渗透膜组器的研究,20世纪80年代中期实现工业化,其工艺技术接近国外同类产品先进水平。进入20世纪90年代,国外新一代性能优异的反渗透复合膜已工业化并销入中国,国产反渗透复合膜虽经“九五”科技攻关后,已具备产业化条件,但性能仍比国外低。

21世纪初开始,我国掌握了自主反渗透膜生产技术,反渗透膜应用技术更是接近国际先进水平。譬如,在海水苦咸水淡化方面,我国已成功建成了日产千吨级反渗透海水淡化工程和日产118万吨级反渗透高盐度苦咸水淡化工程,在国家计委支持下,万吨级反渗透海水淡化项目和万吨级高硬度苦咸水淡化项目也已启动。

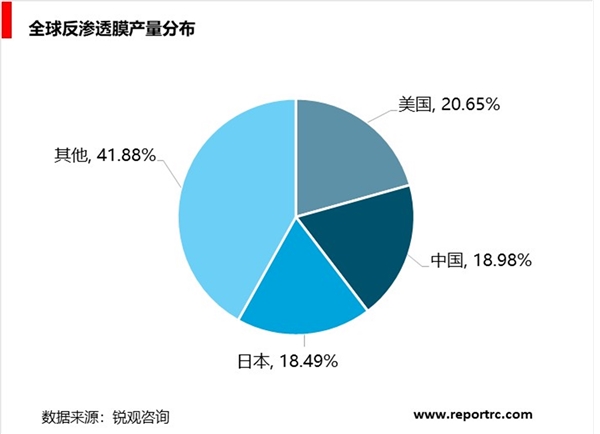

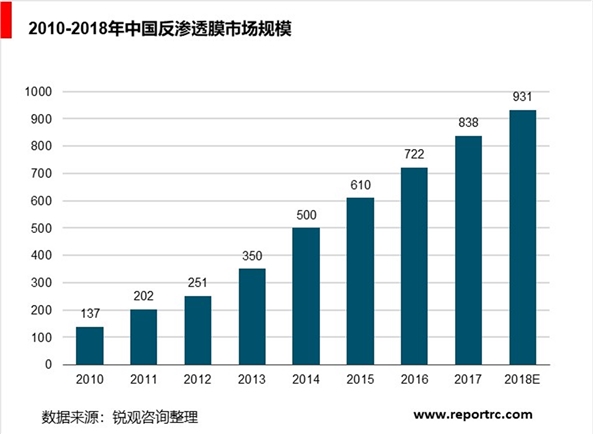

目前,我国已成为全球反渗透膜最重要的生产国家之一,产量占比约为18.98%,仅次于美国。我国也是最大的反渗透膜消费国家,消费量占全球反渗透膜消费量的比例为25.99%,2017年我国反渗透膜市场规模超过830亿元。

不过,也有部分膜产品与发达国家尚存一定距离,还有较大提升空间。以电渗析膜为例,电渗析技术主要包括倒极电渗析(EDR)、液膜电渗析(EDLM)、填充床电渗析(EDI)、双极性膜电渗析(EDMB)、无极水电渗析等,与国际水平相比,我国的ED工艺水平已接近世界先进水平,但均相离子交换膜却20多年仍没有工业化,对氯碱工业用的全氟离子交换膜主要靠进口解决。总的来说,我国的电渗析膜品种较少,耐温、耐氧化、耐酸碱和耐污染等性能较差,难以进行高浓度浓缩和不同离子的分离。

膜产业进入快速成长期

近年来,我国膜产业已经进入一个快速成长期,反渗透、超滤、微滤等膜技术在能源电力、有色冶金、海水淡化、给水处理、污水回用及医药食品等领域的工程应用规模迅速扩大,多个具有标志性意义的大型膜法给水工程、污水回用工程及海水淡化工程相继建成。

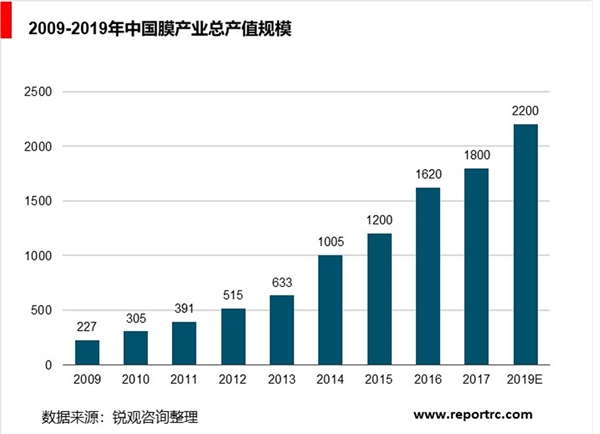

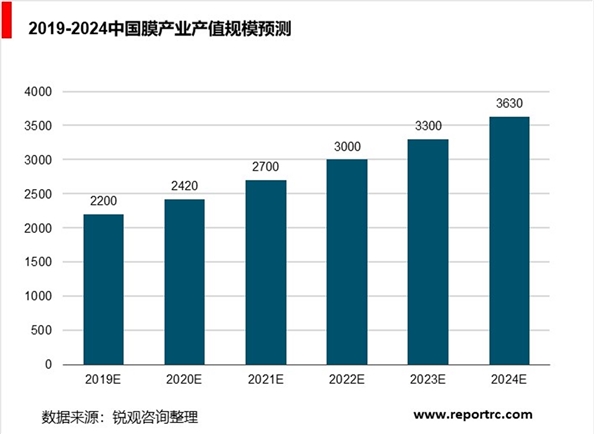

与此同时,膜产业总产值(膜制品、膜组件、膜附属设备及相关工程的总值)大幅提升,由2009年的227亿元增长至2017年的1800亿元;2019年,膜产业总产值预计将达到2200亿元。

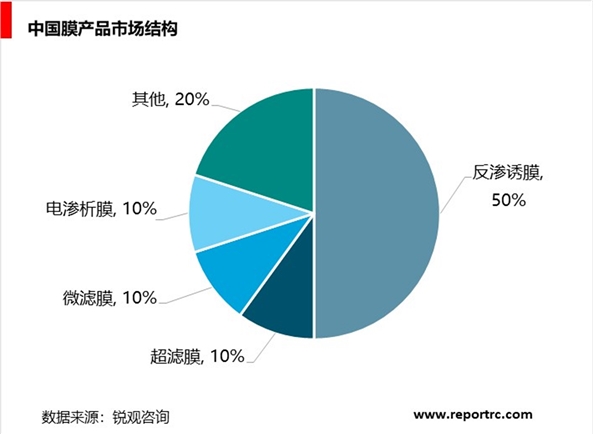

具体产品方面,在膜的总销售中,50%以上的市场被反渗透膜(RO)与纳滤膜(NF)占据,超滤膜(UF)、微滤膜(MF)与电渗析膜各占10%,剩下20%被气体分离膜、无机陶瓷膜、透气膜及其他类型所占据。

我国膜产业虽然已取得较快发展,但面临的问题同样突出,主要有以下几个方面。首先,我国膜技术应用层次偏低,应用领域偏窄,支撑我国资源节约、环境友好型社会建设力度不够。我国膜技术应用领域主要偏重于低端水处理领域,占市场的90%左右,而发达国家这一比例在70%左右。国外有很大市场需求的血液透析、离子交换膜材料和过程工业用特种膜材料,在我国则处于起步阶段。

其次,膜产业配套能力不足。以膜材料为例,国内目前还没有很大的化工公司来制作膜材料,膜材料的制造主要来自于美国的陶氏化学、通用公司、杜邦公司、德国的巴斯夫、日本的旭化成、东洋纺和东丽等全球一流化工公司。

第三,膜产业自主创新能力不强,主要体现在主要膜材料长期依赖进口,高端产业、低端环节现象严重。膜材料自主创新能力不强,导致我国大部分企业只能从事成套装备的组装工作,关键膜材料和器件依赖进口,企业利润微薄,产业处于低端环节。

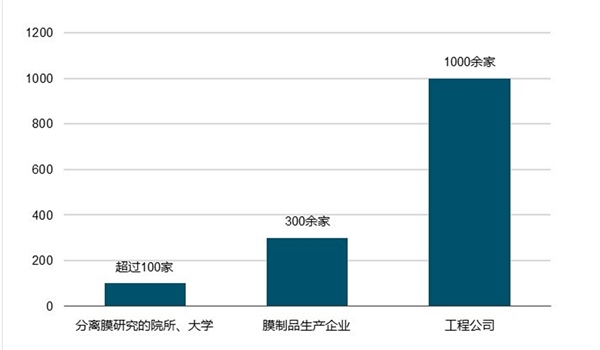

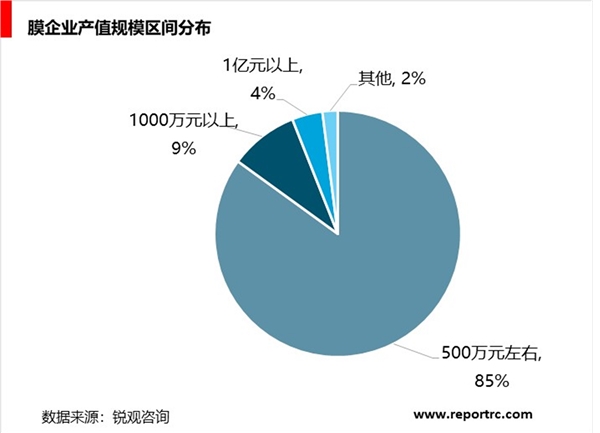

最后,企业规模普遍小。目前,全国从事分离膜研究的院所、大学超过100家,膜制品生产企业300余家,工程公司近1000家。其中,年产值在500万元左右的中小企业约占膜企业总数的85%,年产值1000万元以上的厂家约占8%-10%,年亿元产值以上的企业只占4%。

中国膜企业数量规模

膜产业高速增长仍可期

市场趋势方面,进入“十三五”时期,随着水资源总量控制和水权交易的政策不断出台,以及水污染防治不断深化,膜产业高速增长仍可期,预计到2024年,膜产业总产值再翻番,达到3630亿元。

技术趋势方面,膜技术未来发展的重点方向包括:推广应用领域包括海水淡化和苦咸水淡化;处理微污染水,保证饮水安全;实现工业废水和市政污水资源化;进军新能源电池隔膜挑战性领域;提升水准医疗用膜和医用检测膜水准;加强重大技术设备的核心膜开发。与此相适应,开发适用于重点应用领域的高性能膜的规模化制造技术,实现膜组器的优化和革新,建设膜技术为核心的处理工程。

产品趋势方面,目前全球各类膜组件产品中,反渗透膜占膜市场的比重约为45%,主要用于海水脱盐及超纯水的制造,而超滤与纳滤合占20%左右,主要用于污水、废水处理及回用、给水净化以及海水淡化预处理等领域。未来,随着膜产品多元化及技术多元化,产品的应用领域也将变得越来越广泛。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。