医疗美容和普通医疗相比,医疗美容在进入门槛、从业人员资格、美容方法、传播特点等方面,均有其自身的特点。与生活美容相比,医疗美容经营许可要求更高、美容方法科技含量更高、要求资金投入更多;而与普通医疗相比,医疗美容门槛则比较低、回报期更短、也更注重渠道营销。

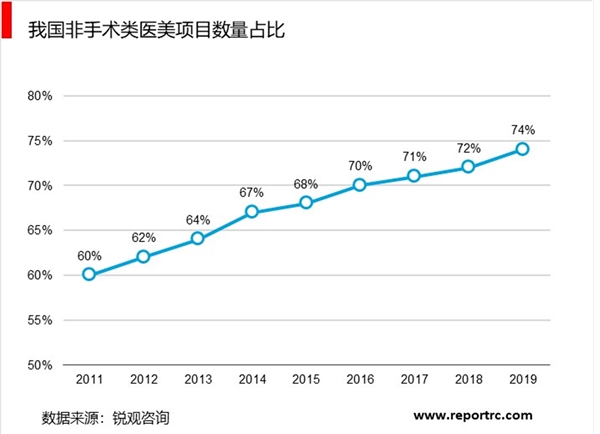

医疗美容有手术类与非手术类两大分支。手术类医疗美容包括埋线双眼皮、吸脂瘦身等;非手术类医疗美容(又称“微整形”)主要包括四个领域,填充剂注射、无创年轻化、生化注射、激光治疗,具体包括光子嫩肤、美白针等。与传统手术项目相比,非手术类项目创伤小,一般1-2天就可以恢复,这不仅降低了消费者的痛苦,最低限度占用消费者的时间,同时还满足部分消费者隐私需求。此外,非手术类项目大大提高了医美的成功率和安全性。多项优点致近年我国非手术类项目数量占比持续提升,2018年非手术类项目数量占比72%较2011年提升12%,据Frost&Sullivan预计至2019年我国医疗美容非手术项目数量占比将继提升至74%。

整形美容消费者客群也在不断广谱化

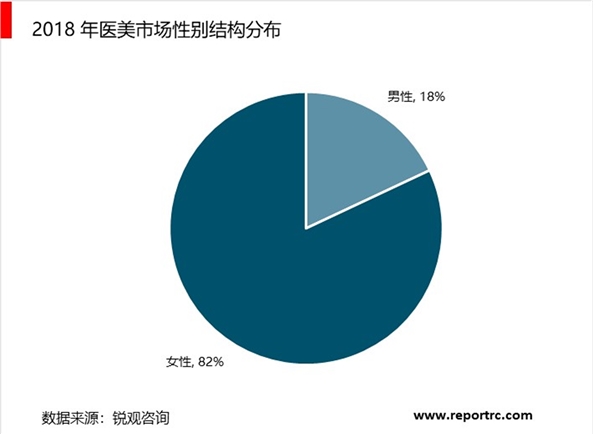

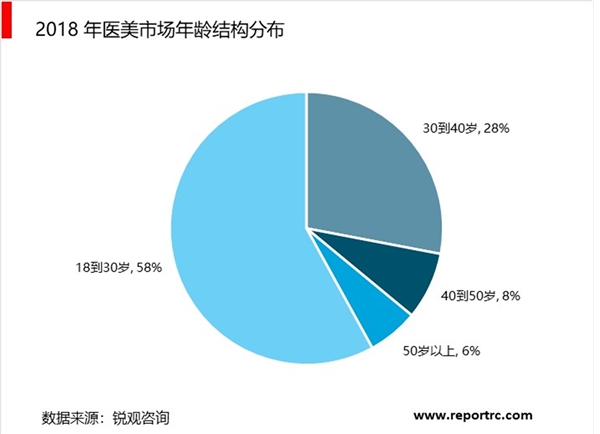

女性是医美市场的主要客群。从全球医美市场的经验来看,2016年全球医美市场男女消费者占比分别为18%/82%。而女性医美消费者中,18~30岁/30~40岁/40~50岁的女性各占58%/28%/8%,合计至94%,构成了全球医美市场的主力消费力量。而我国庞大的女性人口基数可为医疗美容行业的发展提供广袤土壤。2016年,我国20-39岁的女性总人数1.73亿人,占女性人数30.7%,她们是目前医美行业主力消费群体。我国潜在女性客户群体广阔,且近年来随着女性人均可支配收入提高,女性消费力量进一步崛起,未来发展空间巨大。

我国的整形美容消费者客群也在不断广谱化。随着医疗美容的普及、以及媒体各类宣传不断教育消费者提升其接受度,消费人群的构成正在发生变化,在年龄、职业、收入、地域等多个维度上不断拓展,规模也日益庞大。最初的医美消费者以艺人和时尚类工作者为主,目前,我国医美消费者已覆盖多个客群,包括艺人及时尚员工、白领、在校生等多个群体

医疗美容行业发展尚不成熟仍然处于整合阶段

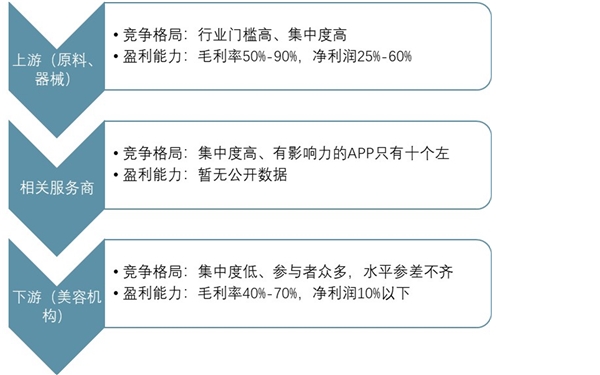

医疗美容的产业链包括两个环节,上游主要是医疗美容试剂和设备的生产商,下游主要是医疗美容机构。此外还有一些医美相关服务提供商,即广告宣传、医美APP以及医美保险等。上游的产品通过厂家直销或经销商经销的方式到达下游医美机构。下游医美机构利用广告宣传引导客流,运用医美APP交流信息,并将美容产品提供给消费者。

医美上游的产业集中度高,规范性强,龙头已具备规模优势,竞争格局基本稳定。下游的医疗美容机构集中度低,公立、私立、地下美容机构共存,行业发展尚不成熟,仍然处于整合阶段。

图表:医美产业链

资料来源:锐观咨询整理

医疗美容行业产业链剖析

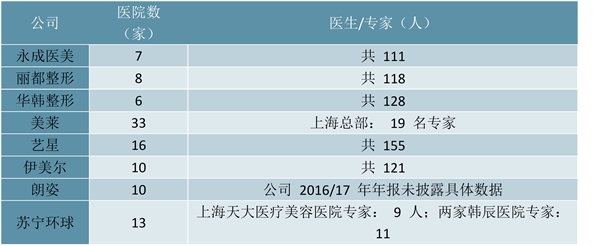

随着消费者对规范化标准化服务需求不断提升,规模较大的医美下游企业往往能够提供较为标准化的服务,更契合消费者的求美需求。达到一定规模后,医美机构可以通过降低营销费用改善盈利能力,吸引优秀医生提供更优质的服务,提供全程服务优化消费者体验。因此,下游企业扩大规模带来行业集中度提升和盈利能力的改善是未来趋势。线下布局为消费者打造专业可靠的形象,节约营销费用。图表:主要医美企业终端数量和医生人数

资料来源:公开资料整理

大型连锁医院因全国终端分布广泛(例如华韩整形在南京、北京、成都、广州均进行线下布局,其中包括通过最严格的认证标准JCI的南京医科大学友谊整形外科医院)有利于构筑消费者心中专业可靠的形象。具备规模优势的医美企业对医生人才吸引力更强、培养机制更优。大型连锁医院更具有资金实力,能够引来优秀医生;并且,其能够在不同分支机构中开展的岗位轮换和培训加速培养优质医生;同时,大型连锁医院资本实力较强、能够更好地获得国内外合作资源,了解医美领域最新趋势和先进技术随着规模的扩张、经验的积累,医美企业会拥有更加优秀的管理能力和精细化的服务流程,在引流、门诊、手术、住院、术后各个流程均实现细致贴心的服务。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2019医疗美容行业市场情况分析:颜值时代医美行业迎来东风

2019医美行业市场情况分析:规范性尚有提升空间,美丽消费存隐

2023半导体行业市场发展趋势分析:行业利好政策推动市场快速发

2019网约车市场情况分析:行业可观前景下,企业盈利难得问题依

全球核电市场分析:亚洲成为全球核电发展最快的地区

钢材行业发展有利因素及不利因素

轨道交通行业发展有利因素及不利因素

聚硅氧烷下游应用分化趋势:电子、新能源领域的需求占比变化

散料搬运核心装置行业发展有利因素及不利因素

2019智能手机市场情况分析:光学变革加速,新一轮消费电子光学

2020“政策+技术”催化5G智慧家庭产业快速发展市场前景可期

装备制造行业发展有利因素及不利因素