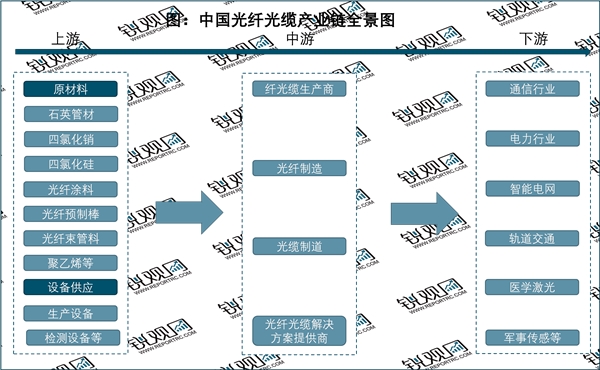

中国光纤光缆产业链上游包括设备供应和各类原材料,原材料包括石英管材、光纤涂料、聚乙烯等;中游为光纤光缆生产商和光纤光缆解决方案提供商;下游应用于通信行业、电力行业、智能电网、轨道交通、医学激光、军事传感等领域。

资料来源:锐观咨询整理

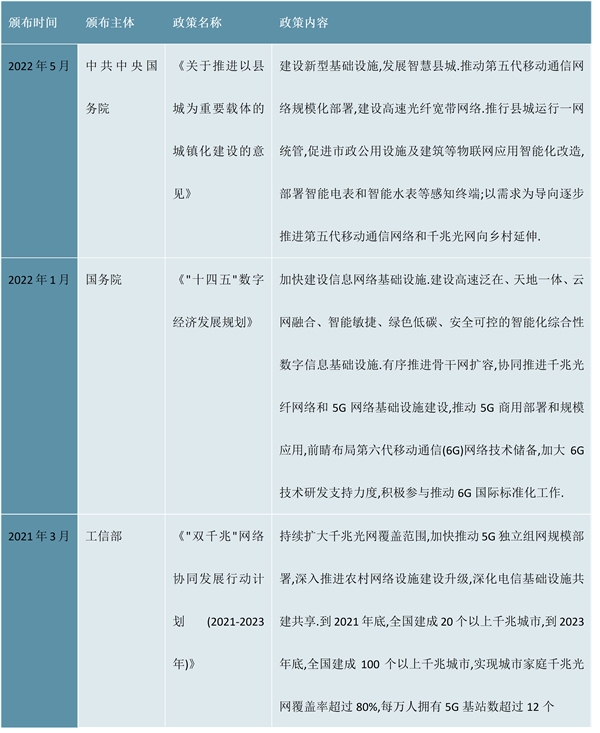

2021年3月,工信部发布的《“双千兆”网络协同发展行动计划》提出要扩大千兆光网的覆盖范围,加快推进5G独立组网规模部署,深入推进农村网络基础设施建设升级,深化电信基础设施共建共享。到2021年底,全国建成20个以上千兆城市,到2023年底,全国建成100个以上千兆城市,实现城市家庭千兆光网覆盖率超过80%,每万人拥有5G基站数超过12个。2022年上半年国务院又发布了《“十四五”数字经济发展规划》和《关于推进以县城为重要载体的城镇化建设的意见》,多条政策协同推进千兆网络和5G网络基础设施建设,光纤光缆行业的发展迎来新的浪潮。

图表:2021-2022光纤光缆行业相关政策

资料来源:锐观咨询整理

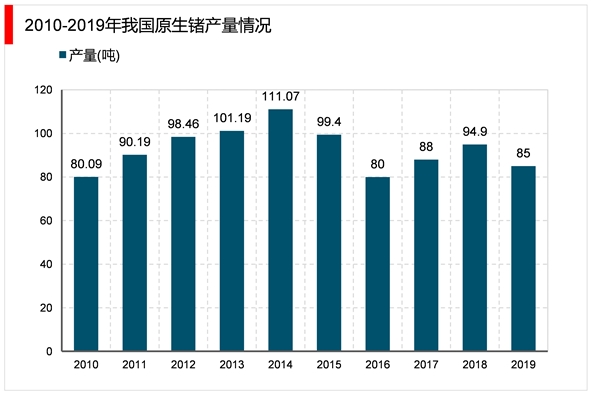

四氯化锗作为光纤光缆行业重要的原材料之一,其行业的景气情况不仅影响光纤光缆产品供给的稳定性,而且影响产品的质量、生产成本和产品差异化等方面。四氯化锗由锗精矿提纯而得,因此,锗的产量对四氯化锗的供应有很大的影响。

中国的原生锗主要来源于褐煤,储量丰富且分布较为广泛,而且开采便利。2010-2019年,我国原生锗产量维持在80万吨以上,2019年我国原生锗产量为85吨,产量位居世界第一。

资料来源:锐观咨询整理

宽带中国、“互联网+”已上升为国家层面的战略,光纤通信行业将成为经济社会高速发展的最重要的助力之一。从产量上看,从2018年开始,我国光缆产量出现明显下降,2019年光缆产量为26516万芯公里,同比下降16.4%。2020年1-11月全国光缆产量为25421.6万芯千米,同比增长4.5%。

资料来源:锐观咨询整理

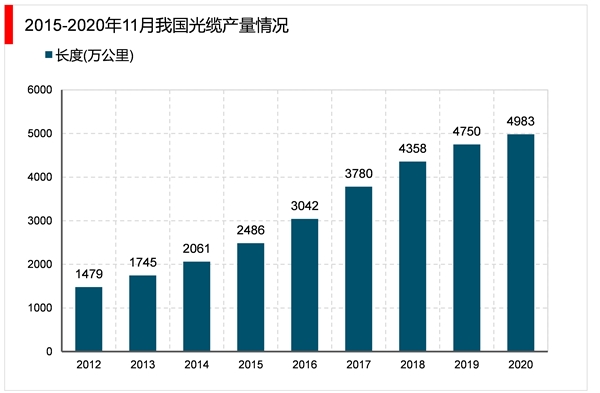

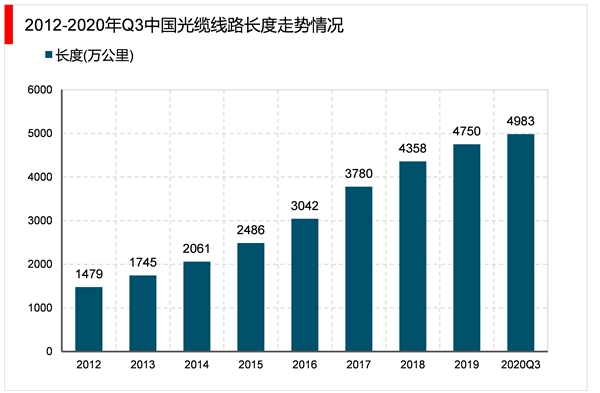

随着5G网络建设有序推进,2019年我国光缆线路长度达4750万公里。截至2020年9月末,全国光缆线路总长度达到4983万公里,同比增长7.3%,比上年末净增242万公里。

资料来源:锐观咨询整理

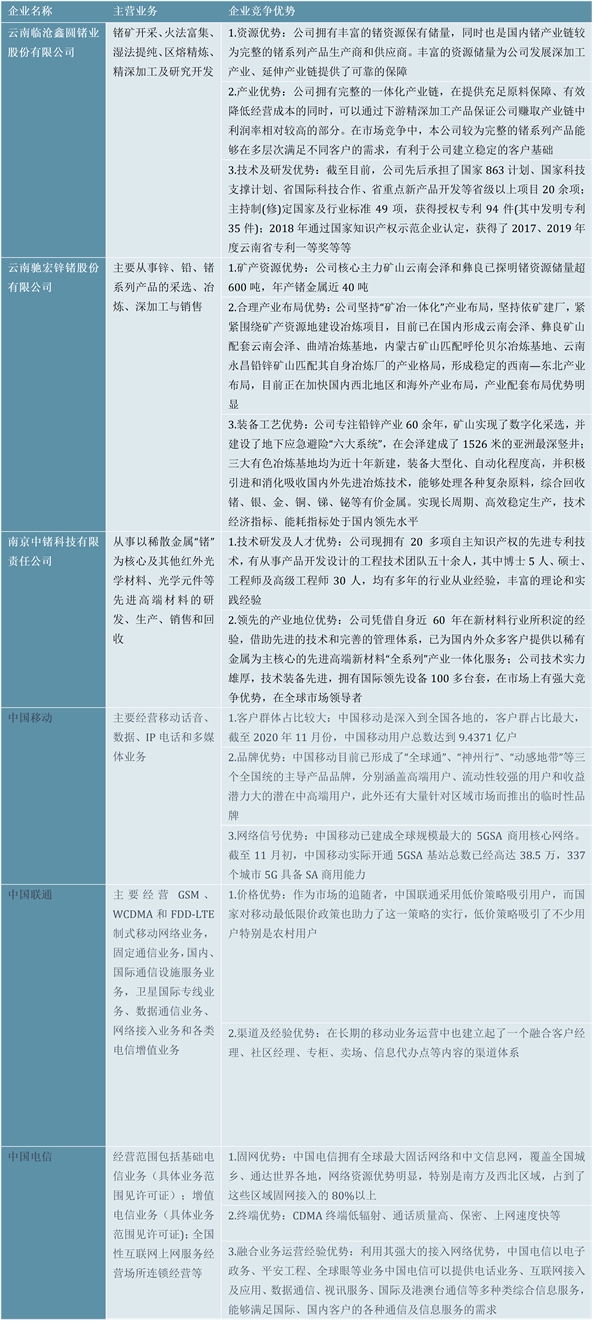

光纤光缆行业上游相关企业主要包括云南临沧鑫圆锗业股份有限公司、云南驰宏锌锗股份有限公司、南京中锗科技有限责任公司等。

图表:光纤光缆行业上游相关企业情况-1

资料来源:锐观咨询整理

图表:光纤光缆行业上游相关企业情况-2

资料来源:锐观咨询整理

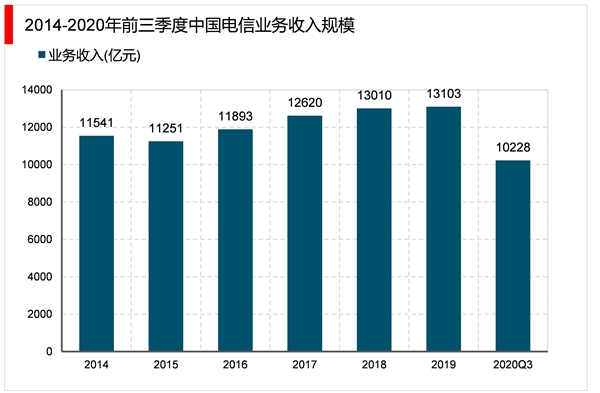

电信行业为光纤光缆行业下游主要应用领域,近年来,其业务收入规模逐年增长,从2014年的11541亿元增至2019年的13103亿元。截至2020年第三季度,我国电信业务收入规模达10228亿元。

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

光纤光缆行业发展有利因素及不利因素

2023光纤光缆行业市场发展趋势分析: 5G网络的建设及千兆光纤的

汽车制动系统行业发展有利因素及不利因素

2020半导体电子特种气体行业市场发展趋势分析,(内附:半导体

铝电解电容器行业发展有利因素及不利因素

硫酸行业发展有利因素及不利因素

2023医疗信息化行业市场发展趋势分析:新兴技术在医疗领域应用

合成洗涤剂市场分析:提高产品安全性,满足消费者多样需求

智慧健康养老产业发展趋势:智慧健康养老已上升至国家战略层

2023医疗信息行业市场发展趋势分析:医疗数字化转型等因素推动

协作机器人市场规模分析:协作机器人将是工业机器人的未来

2023直播行业市场发展趋势分析:直播带货将成行业发展主流