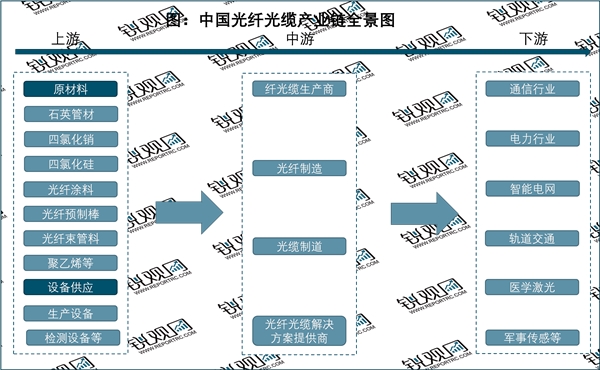

中国光纤光缆产业链上游包括设备供应和各类原材料,原材料包括石英管材、光纤涂料、聚乙烯等;中游为光纤光缆生产商和光纤光缆解决方案提供商;下游应用于通信行业、电力行业、智能电网、轨道交通、医学激光、军事传感等领域。摘自锐观咨询《2023-2028年中国光纤光缆产业投资规划及前景预测报告》

资料来源:锐观咨询整理

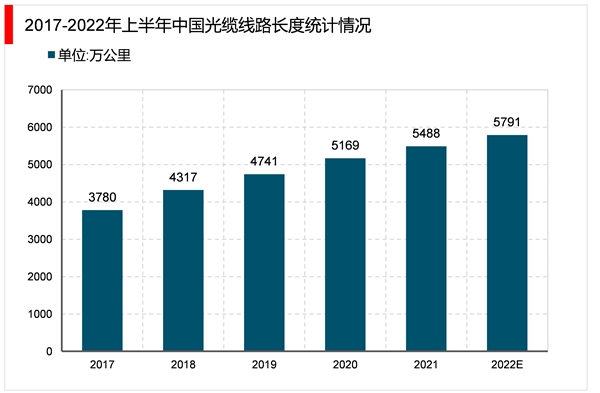

随着国家整体网络建设和数字经济发展,5G网络的建设及千兆光纤的升级等带动市场需求持续提升,光缆线路总长度稳步增加。截至2022年6月底,全国光缆线路总长度达到5791万公里,同比增长8.2%,比上年末净增303万公里。摘自锐观咨询《2023-2028年中国光纤光缆产业投资规划及前景预测报告》

资料来源:锐观咨询整理

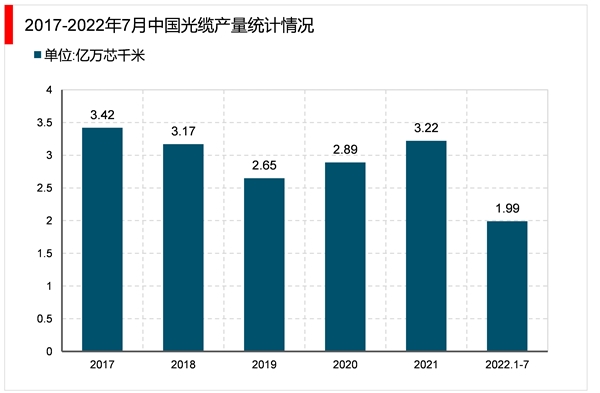

从2019年至今,中国光缆产量呈现稳定上升的趋势。2022年7月份,光缆产量达3275.4万芯公里,同比增长18.9%;1-7月份,光缆累计产量达1.99万芯公里,累计增长11.5%。

数据来源:国家统计局、锐观咨询整理

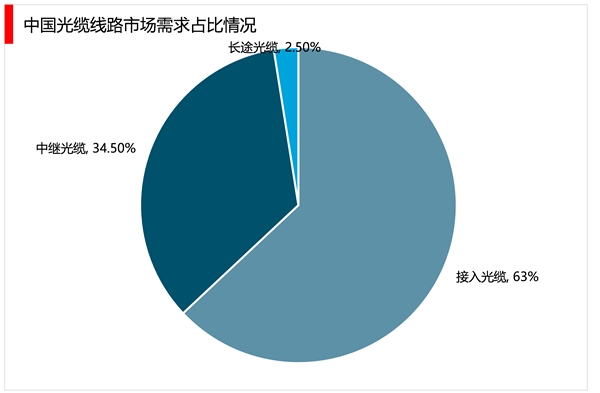

运营商光纤光缆部署分为长途光缆、中继光缆和接入光缆三类。我国接入网光缆、本地网中继光缆、长途光缆线路所占比重分别为63%、34.5%和2.5%。摘自锐观咨询《2023-2028年中国光纤光缆产业投资规划及前景预测报告》

资料来源:锐观咨询整理

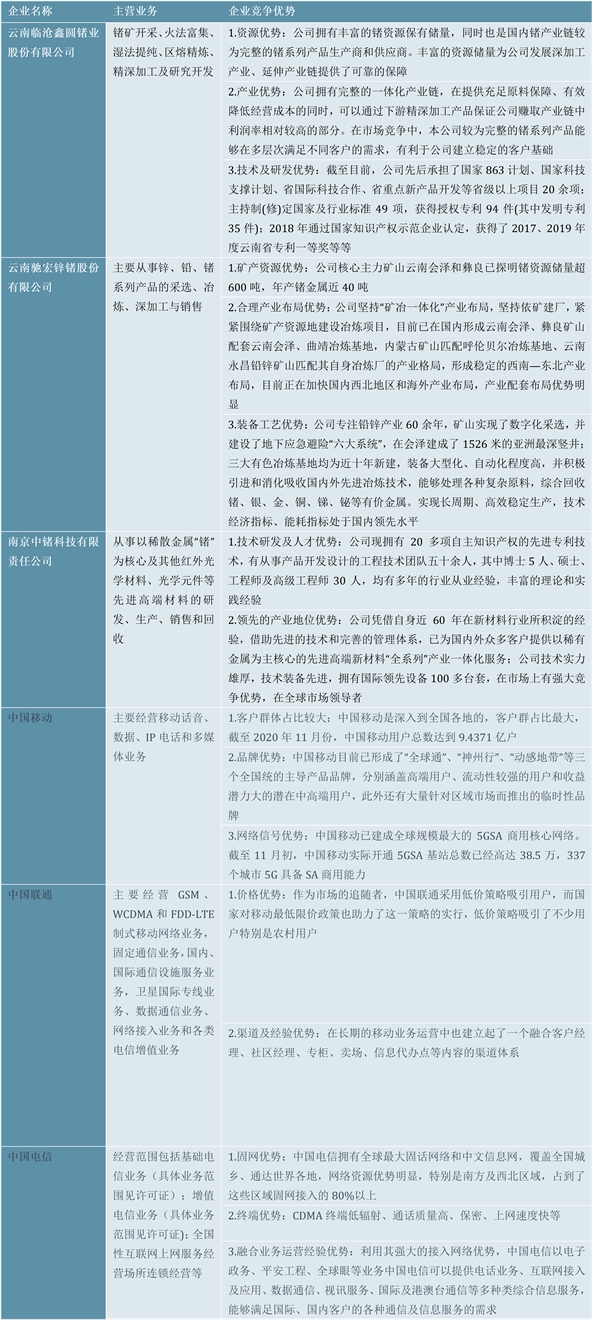

光纤光缆行业上游相关企业主要包括云南临沧鑫圆锗业股份有限公司、云南驰宏锌锗股份有限公司、南京中锗科技有限责任公司等。摘自锐观咨询《2023-2028年中国光纤光缆产业投资规划及前景预测报告》

图表:光纤光缆行业上游相关企业情况-1

资料来源:锐观咨询整理

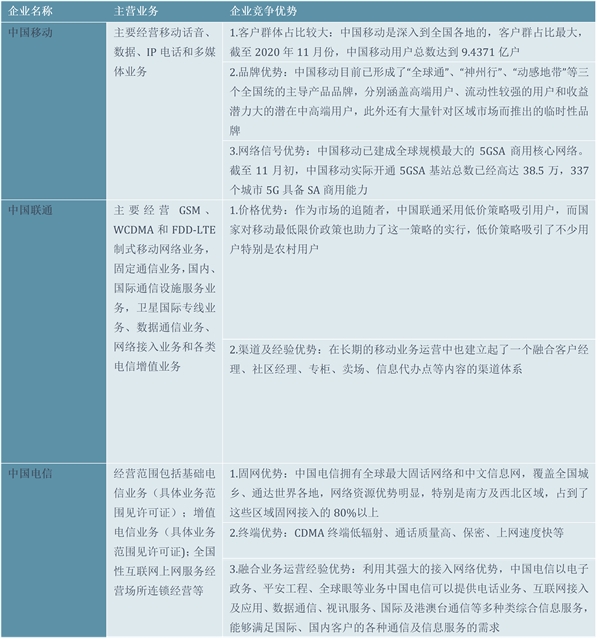

图表:光纤光缆行业上游相关企业情况-2

资料来源:锐观咨询整理

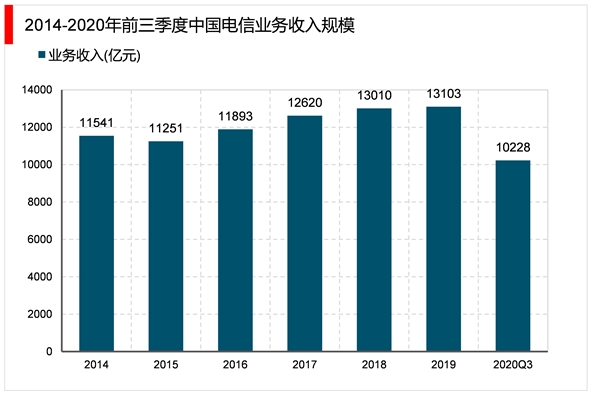

电信行业为光纤光缆行业下游主要应用领域,近年来,其业务收入规模逐年增长,从2014年的11541亿元增至2019年的13103亿元。截至2020年第三季度,我国电信业务收入规模达10228亿元。

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

光纤光缆行业发展有利因素及不利因素

2023光纤光缆行业市场发展趋势分析:我国接入网络基本实现光纤

民用爆炸物品行业发展有利因素及不利因素

散料搬运核心装置行业发展有利因素及不利因素

白酒行业发展有利因素及不利因素

高频射频电缆行业发展有利因素及不利因素

2023热电联产行业企业上市情况及发展趋势解析:投融资主要用于

2023型钢行业市场发展趋势分析:行业下游需求增长进而推动行业

炭黑行业发展有利因素及不利因素

2019新能源汽车市场分析:政策补贴退坡,新能源乘用车的销量逆

2019网约车市场情况分析:行业可观前景下,企业盈利难得问题依

2020磷肥行业市场发展趋势分析,受益农产品磷肥市场前景可观