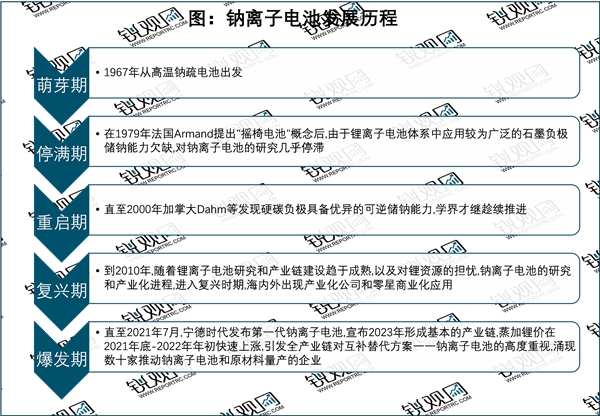

钠离子电池的研发起步较早,产业化应用的速度不及锂离子电池,但近年来学术研究和产业应用的热度持续上升。在1967年,高温钠硫电池出现是钠离子电池发展的萌芽时期,到1979年法国的 Armand 提出了“摇椅式电池”的概念后,由于锂离子电池体系中应用较为广泛的石墨负极储钠能力欠缺,对钠离子电池的研究几乎停滞。直至2000年加拿大Dahn等发现硬碳负极具备优异的可逆储钠能力,学界才继续推进。到2010年,随锂离子电池研究和产业链建设趋于成熟,以及对锂资源的担忧,钠离子电池的研究和产业化进程,进入复兴时期。直至2021年7月,宁德时代发布第一代钠离子电池,宣布计划2023年形成基本产业链,叠加锂价在2021年底-2022年年初快速上涨,引发全产业链对互补、替代方案——钠离子电池的高度重视,涌现数十家推动钠离子电池及原材料量产的企业。

摘自锐观网《2023-2028年中国钠离子电池产业全景调查及投资咨询报告》

资料来源:锐观咨询整理

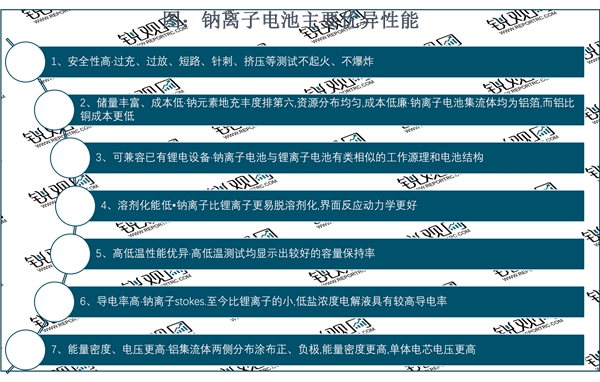

钠离子电池不仅具有钠资源储量丰富、分布广泛、成本低廉、无发展瓶颈、环境友好和兼容锂离子电池现有生产设备的优势,还具有较好的功率特性、宽温度范围适应性、安全性能和无过放电问题等优势。

资料来源:锐观咨询整理

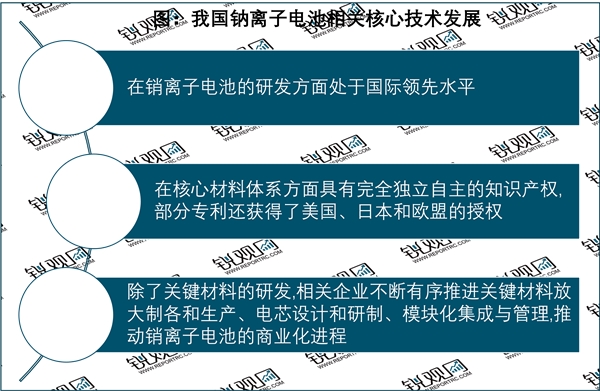

受需求驱动,我国钠离子电池研发也不断提速。据悉,目前我国钠离子电池在基础研究、技术水平和产业化推进速度方面都处于国际领先地位,已具备了先发优势,不会在核心技术方面遭遇卡脖子的危险。

资料来源:锐观咨询整理

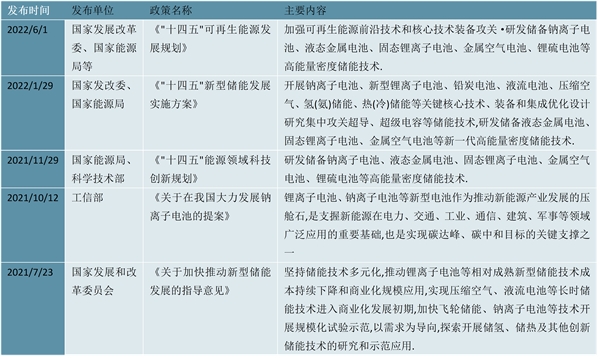

钠离子电池,是一种二次电池,主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。随着我国新能源汽车呈现持续高速增长趋势,对锂离子电池需求较大,然而我国锂资源十分有限,必然会出现锂盐供不应求的局面。为此,我国将大力发展在资源和成本上都更有优势的钠离子电池,通过颁布多项政策来推动钠离子电池的产业化进程。在2022年发布的《“十四五”可再生能源发展规划》中,提出加强可再生能源前沿技术和核心技术装备攻关。研发储备钠离子电池、液态金属电池、固态锂离子电池、金属空气电池、锂硫电池等高能量密度储能技术。在2021年发布的《关于在我国大力发展钠离子电池的提案》中,提到锂离子电池、钠离子电池等新型电池作为推动新能源产业发展的压舱石,是支撑新能源在电力、交通、工业、通信、建筑、军事等领域广泛应用的重要基础,也是实现碳达峰、碳中和目标的关键支撑之一。

摘自锐观网《2023-2028年中国钠离子电池产业全景调查及投资咨询报告》

图表:2021-2022钠离子电池行业相关政策

资料来源:锐观咨询整理

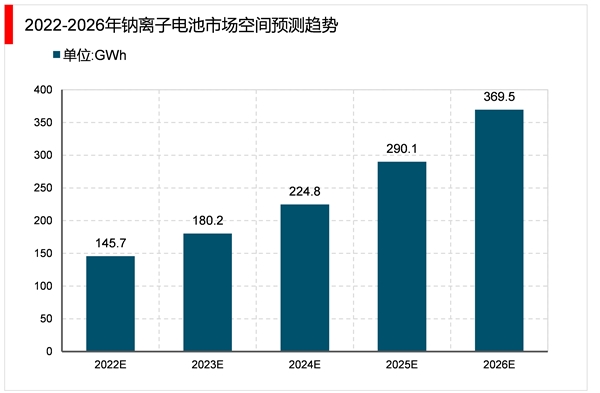

目前,钠离子电池产业处于技术研发阶段,部分项目已落地,产业链培养逐渐成熟,EVTank预测钠离子电池实现产业化发展将在2025年之后,钠离子电池在100%渗透的情况下在2026年的市场空间可达到369.5GWh,其理论市场规模或将达到1500亿元。

资料来源:锐观咨询整理

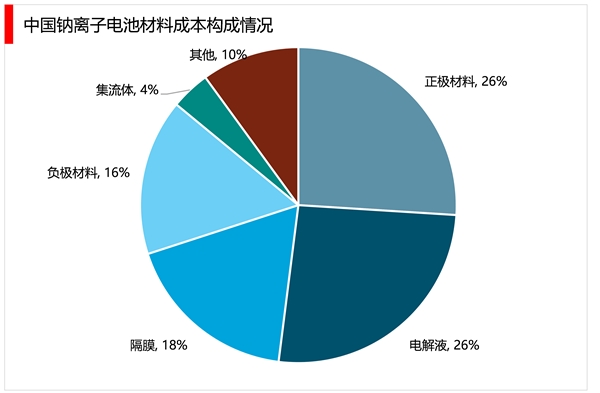

从原料成本来看,钠离子电池成本较锂离子电池成本整体可降低30%~40%。钠离子电池材料成本构成中,正极材料及电解液占比最大均达26%,隔膜占比18%,负极材料占比16%,集流体占比达4%。

摘自锐观网《2023-2028年中国钠离子电池产业全景调查及投资咨询报告》

资料来源:锐观咨询整理

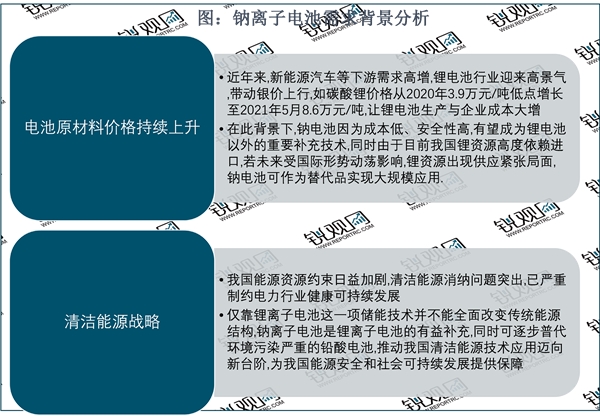

据悉,近年来,新能源汽车等下游需求高增,锂电池行业迎来高景气,带动锂价上行,而目前国内锂资源又高度依赖进口;同时我国能源资源约束日益加剧,仅靠锂离子电池这一项储能技术并不能全面改变传统能源结构,得益于上述优异性能,钠离子电池成为锂离子电池的有益补充,若未来受国际形势动荡影响,锂资源出现供应紧张局面,钠电池可作为替代品实现大规模应用。

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

锂离子电池设备制造行业发展有利因素及不利因素

汽车电池行业发展有利因素及不利因素

2019中国动力电池回收行业市场分析:循环利用市场可期

2020锂电池隔膜行业市场发展趋势分析, (内附:动力电池出货

2020锂电池行业市场发展趋势分析,(内附:锂电池电解液产量,

2023半导体行业市场发展趋势分析:随着人工智能智能网联汽车物

2019网络安全行业市场分析:相对应网络安全产品出炉,市场空间

智慧城市发展趋势分析:物联网推动我国智慧城市建设和发展进

液态食品包装机械行业发展有利因素及不利因素

质量检验检测行业分析,检验检测行业市场规模将突破3000亿

汽车制动系统行业发展有利因素及不利因素

电接触材料行业发展有利因素及不利因素