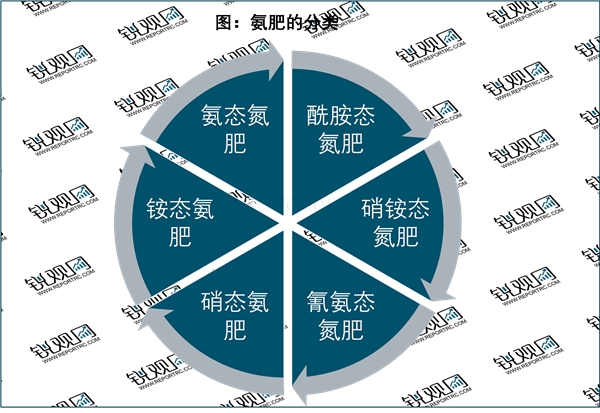

氮肥,是指以氮(N)为主要成分,具有N标明量,施于土壤可提供植物氮素营养的单元肥料。氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。氮肥按含氮基团可分为氨态氮肥、铵态氮肥、硝态氮肥、硝铵态氮肥、氰氨态氮肥和酰胺态氮肥。

资料来源:锐观咨询整理

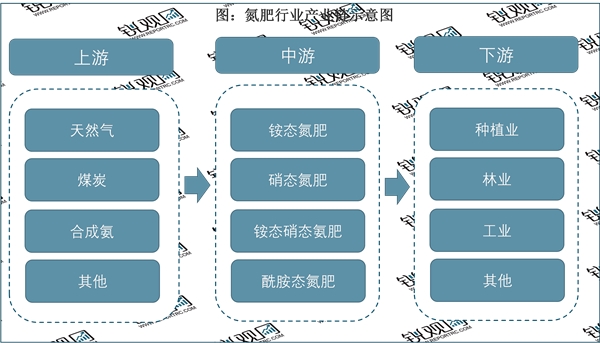

氮肥行业产业链上游主要为天然气、煤炭等原材料;中游为氮肥生产供应环节,主要包括铵态氮肥、硝态氮肥、酰胺态氮肥;下游主要应用于种植业、林业、工业等领域。

资料来源:锐观咨询整理

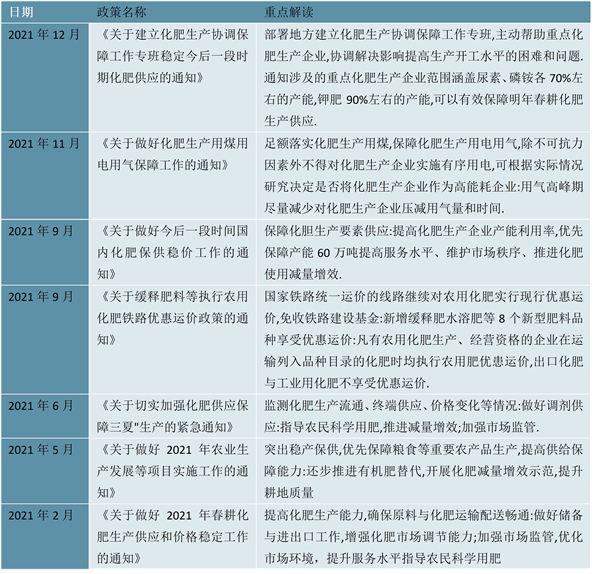

我国是典型农业大国,因而在我国,农资是国家极为重视的领域。一般而言,国家的一号文件都是针对振农的具体要求,因此肥料也是国家极为关注的化工产品之一。2021年年初以来,由于原材料价格提升以及海外供需失衡,国内单质肥的价格大幅飙涨,为了确保粮食生产所需化肥供应,国家有关出台了一系列针对化肥稳价保供的政策,从化肥供给各个环节入手,满足化肥需求,缓解市场压力。同时,对于煤炭的保供政策也初见成效,随着供应量的增加,煤炭价格有所回落,缓解了此前煤价高企所带来的氮肥生产压力,从成本端上一定程度地保证了以煤炭为原料的尿素等化肥的生产。

图表:2021年中国化肥保供的相关政策一览表

资料来源:锐观咨询整理

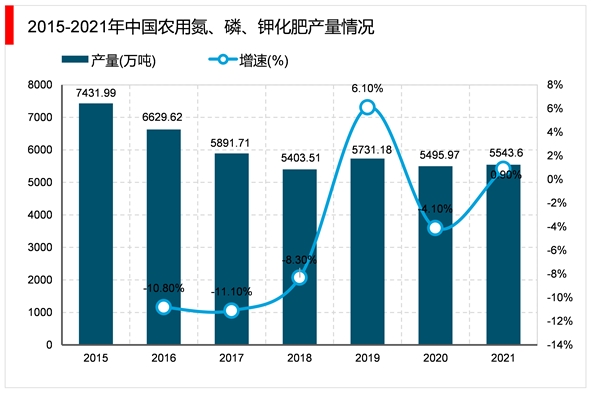

我国是一个人口众多的国家,粮食生产在农业生产的发展中占有重要的位置,因此,在国家政策的支持下,我国化肥行业开始肆意发展,产量也随之迅速增长。2015年中国农业部发布《到2020年化肥使用零增长行动方案》,化肥行业发展回归理性,行业经营主体开始升级转型,加上行业产能过剩、优惠政策退出、煤炭等原材料价格上行等不利因素影响,化肥行业产量开始持续下降,化肥企业纷纷开始转型升级。据资料显示,2021年我国农用氮、磷、钾化肥产量为5543.6万吨,同比增长0.9%。

资料来源:国家统计局,锐观咨询整理

自2015年中国农业部发布《到2020年化肥使用零增长行动方案》以来,我国氮肥产量开始逐渐下降,到2018年下降至3457.12万吨。2019年以来,得益于我国种植结构的调整,粮食等农作物播种面积开始上涨,对氮肥的需求增加,带动氮肥产量的增长。据资料显示,2020年我国氮肥产量为3702.48万吨,同比增长4.1%。

资料来源:锐观咨询整理

随着部分产能退出,国内氮肥产能过剩压力缓解,加上原材料价格上涨等因素影响,氮肥价格有所回升。

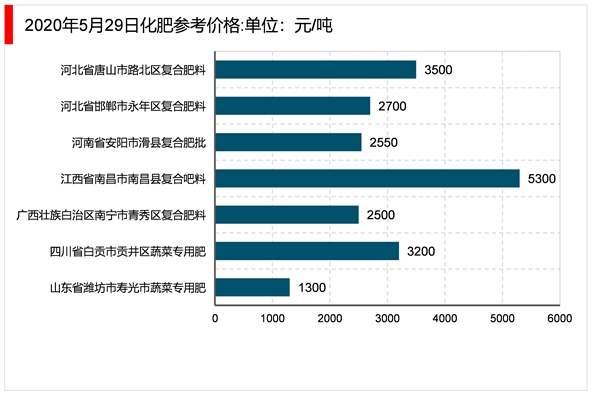

2020年5月29日国内尿素市场价格继续稳中上扬,市场交投氛围尚可,厂家新单陆续推进,走货顺畅,整体库存无压力,山东地区部分装置检修支撑价当地格坚挺。需求方面,局部市场农业追肥补货,下游复合肥、板厂小幅跟进,市场价格涨跌频繁,下游暂不敢大量备货。供应方面,目前国内尿素企业开工率约为69%,日产量约为15万吨,现货供应较前期略有减量,5月底6月初尿素企业开工率或将再次下滑。预计短期国内尿素市场偏强运行为主,厂家根据自身情况灵活调整报价。

数据来源:农业农村部、锐观咨询整理

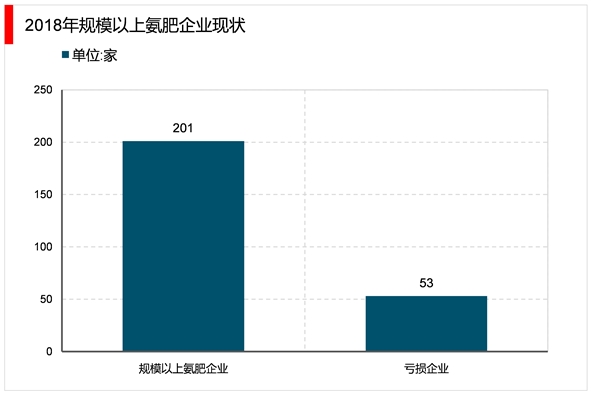

2018年,氮肥全行业利润总额105.5亿元,同比增长471.4%;主营收入利润率5.0%,同比增加4个百分点。我国氮肥行业走出了“阴霾”,实现了正常化,取得了近十年来的最好效益。国家统计局数据显示,2018年规模以上氮肥企业201家,同比减少52家。亏损企业53家,同比减少37家,行业亏损面为26.4%,同比下降11.4个百分点;亏损企业亏损额55.7亿元,同比减亏76.5亿元。

资料来源:锐观咨询整理

我国氮肥工业是一个传统产业,历经50余年的发展,目前已成为具有一定生产能力和技术装备水平的行业。

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020化肥行业市场发展趋势分析肥料复合化率继续提高,新型复合

棉袜制造行业发展有利因素及不利因素

物联网应用领域之:智能交通市场规模分析,“智能”交通终于

座椅行业发展有利因素及不利因素

2020充电桩市场预测:国网启动新一轮充电桩投资建设27亿元,覆

2020锂电池隔膜行业市场发展趋势分析, (内附:动力电池出货

陶瓷行业发展有利因素及不利因素

轻质高强复合材料:重塑航空格局,在商用飞机及 eVTOL 的应用展

5G手机行业市场现状及发展前景预测,行业发展将迎来高峰【组图

整体衣柜行业发展有利因素及不利因素

2023小家电行业市场发展趋势分析:行业竞争进一步加剧家居/个

2023无人驾驶行业市场发展趋势分析:随着无人驾驶测试的落地市