无人机是利用无线电遥控设备和自备的程序控制装置操纵的不载人飞机,或者由车载计算机完全地或间歇地自主地操作。

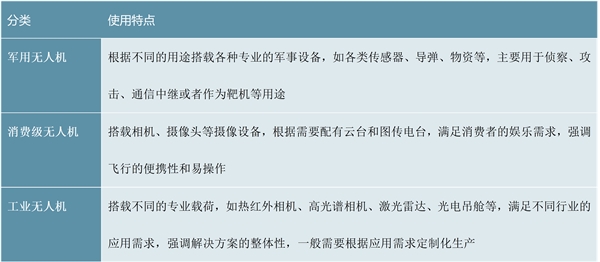

无人机一般可分为军用无人机、民用无人机;民用无人机可进一步分为消费级无人机和工业无人机。由于军用无人机数据难以测算,本文相关数据图表均以民用无人机市场为主。

图表:无人机分类及使用特点

资料来源:锐观咨询整理

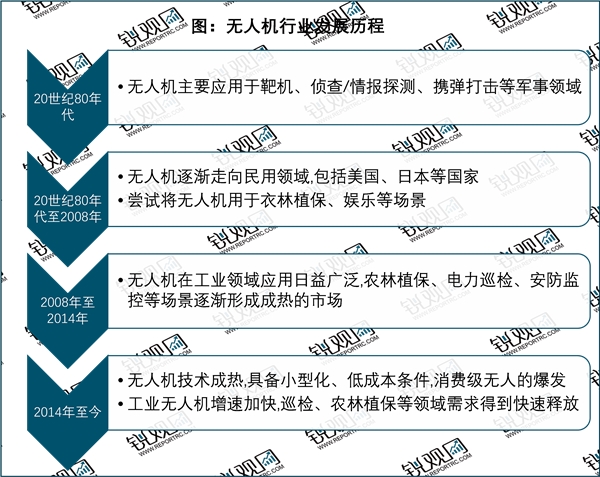

无人机早期主要应用于军事领域,先后被用于靶机、侦查、情报探测、携弹打击等。20 世纪 80 年代以来,美国、日本、中国纷纷探索无人机在民用领域的应用。

2008 年至 2014 年,受益于信息化、任务载荷、卫星导航等技术的发展,无人机在军事领域及工业领域应用日益广泛。

2014 年至今,随着无人机产业链趋于成熟,飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,消费级无人机快速发展,工业无人机在巡检、安防监控、农林植保、测绘与地理信息等领域同时得以快速发展。

资料来源:锐观咨询整理

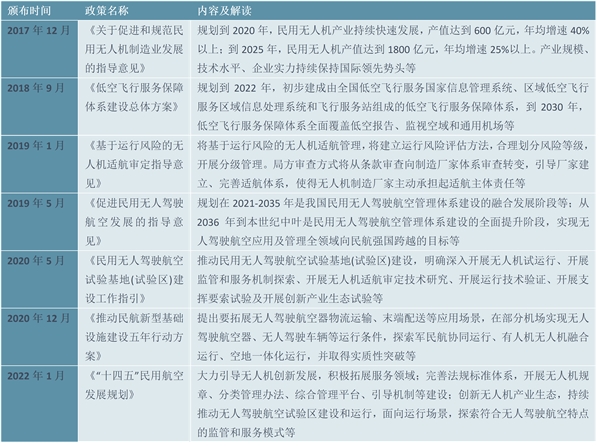

2022年1月,民航局发布的《“十四五”民用航空发展规划》重点提出要大力引导无人机创新发展,积极拓展服务领域,完善法规标准体系,创新无人机产业生态等。因此,受益于国家政策大力支持及技术持续创新,我国民用无人机行业也取得高速发展。根据《无人机》杂志数据,2021年,全国民用无人机注册数量超过80万架,同比增长64%,无人机经营性飞行活动159.4万飞行小时,同比增长36.4%。

图表:2017-2022年4月中国民用无人机行业相关政策及解读

资料来源:锐观咨询整理

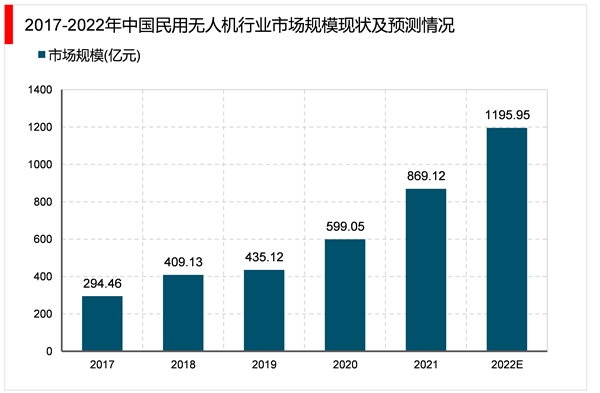

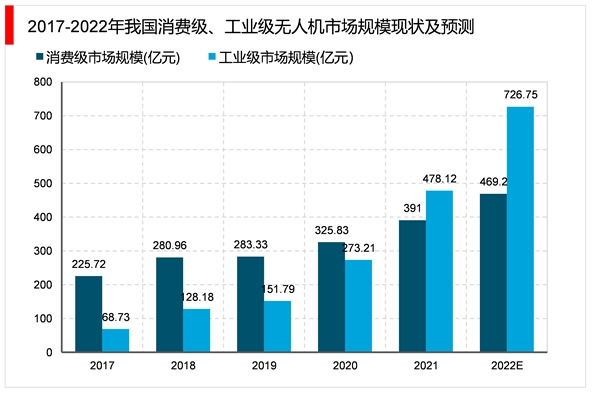

2020年,我国民用无人机行业市场规模增至599.05亿元,2017-2020年的复合增长率为26.7%,预计2022年市场规模将达到1195.95亿元。其中,2020年,我国消费无人机市场规模达到325.83亿元,预计2022年市场规模可达469.20亿元;工业无人机市场规模为273.21亿元,预计2022年行业规模将超726.75亿元。

资料来源:锐观咨询整理

资料来源:锐观咨询整理

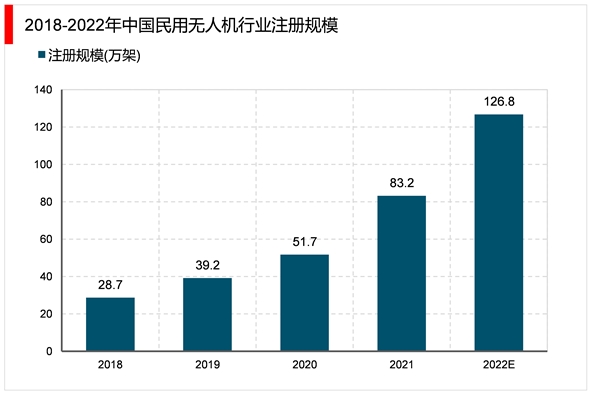

随着技术的不断进步,无人机配套的产业链已经日趋成熟,同时由于我国人均消费水平的提高,民众对智能生活的需求量也逐渐增大,这促使我国民用无人机产业的飞速发展,2021年中国民用无人机注册数量达83.2万架,较2020年增加了31.50万架,同比增长60.93%,2022年我国无人机注册数量约为126.8万架。

资料来源:锐观咨询整理

我国民用无人机市场发展潜力巨大,以大疆创新为代表的无人机企业引领着全球消费级无人机的发展,而工业无人机在农林植保、巡检、测绘与地理信息、安防监控、物流运输等领域的应用不断深入,通过代替人工作业实现降本增效。

目前无人机行业内企业数量众多,除大疆创新市场份额较高以外,其他无人机企业市场份额均较低。无人机细分场景市场规模持续增长,行业解决方案日益成熟,无人机市场参与者积极拓展应用场景,导致行业竞争分化趋势日益显著。

传统的无人机虽然在飞行器平台上无需驾驶人员,但在地面始终需要人为对无人机进行事先航线规划或实时任务控制,利用无人机开展任务作业始终离不开的人的操作控制。随着无人机精准起降控制、自主充/换电技术、自主任务设备更换、远程控制与管控、智能化指挥调度相关技术的发展,促进以“无人机+无人值守机库”的应用新模式得到发展,通过在应用场景中部署合适的无人值守作业系统,实现无人机自主定时或按需开展任务作业。2021年,无人值守机库的应用新模式得到快速发展,并在电力巡检、环境治理、智慧城市等领域得到初步应用。未来具备全自主作业能力的无人机系统,预计将在各个行业得到批量化规模化的应用。

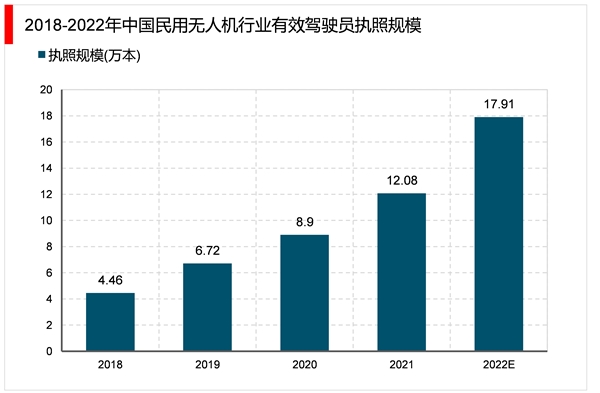

近年来无人机已经成为最热的创业领域之一,越来越多的民用无人机出现在我们身边,民用无人机进入持证上岗时代,2021年中国民用无人机有效驾驶员执照数量达12.08万本,较2020年增加了3.18万本,同比增长35.74%,2022年我国民用无人机有效驾驶员执照数量约为17.91万本。

资料来源:锐观咨询整理

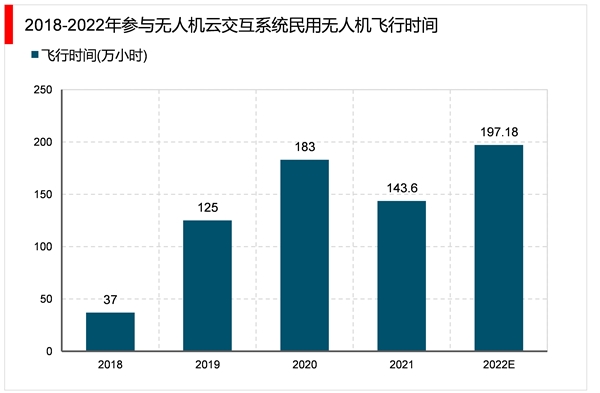

随着民用无人机应用领域的不断扩大,近年来参与民航局民用无人机云交换系统的民用无人机飞行时间持续增长,2020年中国参与民航局无人机云交换系统的民用无人机飞行时间达183万小时,较2019年增加了58万小时,同比增长46.40%,2021年较2020年有所下滑,但仍然高于2019年同期水平,2021年中国参与民航局无人机云交换系统的民用无人机飞行时间为143.6万小时,较2020年减少了39.40万小时,同比减少21.53%,2022年中国参与民航局无人机云交换系统的民用无人机飞行时间约为197.18万小时。

资料来源:锐观咨询整理

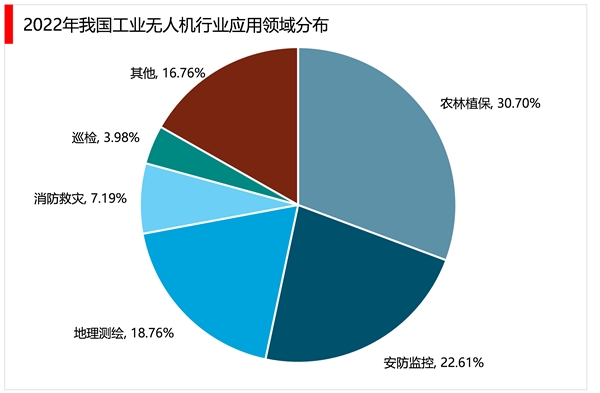

目前我国民用无人机下游应用领域中,农林植保占比最大达30.70%,其次为地理测绘领域占比达26.61%,巡检领域占比达18.76%,前三大应用领域占比共达72.07%。

资料来源:锐观咨询整理

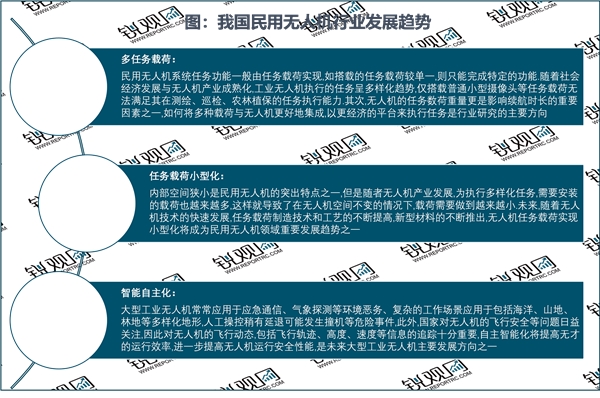

无人机系统任务功能一般由任务载荷实现,如搭载的任务载荷较单一,则只能完成特定的功能。随着社会经济发展与无人机产业成熟化,工业无人机执行的任务呈多样化趋势,仅搭载普通小型摄像头等任务载荷无法满足其在测绘、巡检、农林植保的任务执行能力。其次,无人机的任务载荷重量更是影响续航时长的重要因素之一。如何将多种载荷与无人机更好地集成,以更经济的平台来执行任务是行业研究的主要方向。

内部空间狭小是民用无人机的突出特点之一。但是随着无人机产业发展,为执行多样化任务,需要安装的载荷也越来越多,这样就导致了在无人机空间不变的情况下,载荷需要做到越来越小。未来,随着无人机技术的快速发展,任务载荷制造技术和工艺的不断提高,新型材料的不断推出,无人机任务载荷实现小型化将成为民用无人机领域重要发展趋势之一。

大型工业无人机常常应用于应急通信、气象探测等环境恶劣、复杂的工作场景,应用于包括海洋、山地、林地等多样化地形,人工操控稍有延迟可能发生撞机等危险事件。此外,国家对无人机的飞行安全等问题日益关注,因此对无人机的飞行动态,包括飞行轨迹、高度、速度等信息的追踪十分重要。自主智能化将提高无人机的运行效率,进一步提高无人机运行安全性能,是未来大型工业无人机的重要发展方向之一。

目前,我国工业无人机管理体系正在逐步建立完善过程中,工信部、民航局等主管部门正逐步推出飞行标准管理、航空器适航审定管理、市场运营管理等相关法律法规,包括民用无人驾驶航空试验区制度等在内的探索性规范已初步建立。同时,参考有人机通航公司的模式,大型无人机的运营模式可能由目前无人机研制企业直接提供服务的纵向整合模式,转向由专业大型无人机运营公司提供服务,无人机研制企业为运营公司提供技术保障的产业链协作模式。未来,我国工业无人机管理体系必将向完善规范方向发展,通航等产业链上下游发展模式亦将更加成熟。

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2023民用无人机行业市场发展趋势分析:随着行业产业逐渐成熟行

建筑装饰行业发展有利因素及不利因素

2023磁性材料行业市场发展趋势分析:国家政策利好市场发展空间

核电行业发展的有利因素及不利因素

2023光学膜行业市场发展趋势分析:电子产品消费带动行业加速发

2019智能手机市场情况分析:光学变革加速,新一轮消费电子光学

互联网餐饮行业分析,餐饮外卖在生活服务市场占据重要地位

电子行业发展有利因素及不利因素

2023年吻合器行业市场发展趋势分析:中国腔镜吻合器市场仍有较

农药行业发展有利因素及不利因素

2023无人驾驶行业市场发展趋势分析:随着无人驾驶测试的落地市

2020MCN行业市场发展趋势分析,(内附:MCN市场规模,MCN机构数量