中国的智能电网被定义为“坚强的智能化电网”(Strong & Smart Grid)。在“2009特高压输电技术国际会议”上,国家电网公司首次提出了中国的智能电网发展规划,并确立了总体发展目标,即加快建设以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、数字化、自动化、互动化为特征的自主创新、国际领先的坚强智能电网。

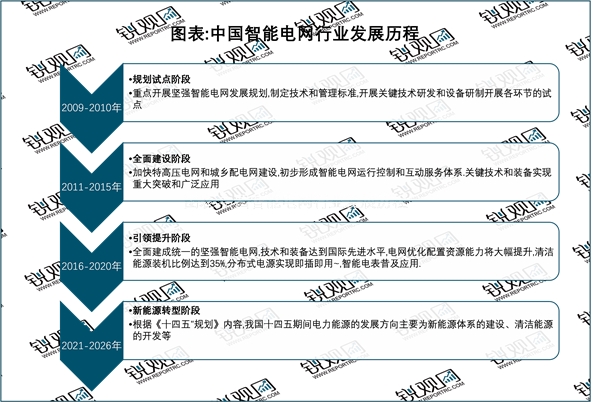

2009年,中国正式启动智能电网计划,自此我国智能电网建设拉开了序幕。根据规划,2009-2010年时我国智能电网的规划试点阶段;2011-2015年是我国智能电网的全面建设阶段;2016-2020年,是我国智能电网的引领提升阶段。

2020年末,我国已基本全面建成统一的坚强智能电网,技术和装备达到国际先进水平。根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国下一步电力能源的发展方向将转向新能源方向。

摘自锐观网《2023-2027年中国智能电网产业投资分析及前景预测报告》

资料来源:锐观咨询整理

智能电网的建设成为拉动中国经济发展的基础建设。与传统电网相比,智能电网在发电、输电、配电及用电四大环节中都具有明显的优势。智能电网也是新能源和智能城市发展的必要条件。对此,国家高度重视智能电网建设,中国十四五规划纲要提出,要加快电网基础设施智能化改造和智能微电网建设。

摘自锐观网《2023-2027年中国智能电网产业投资分析及前景预测报告》

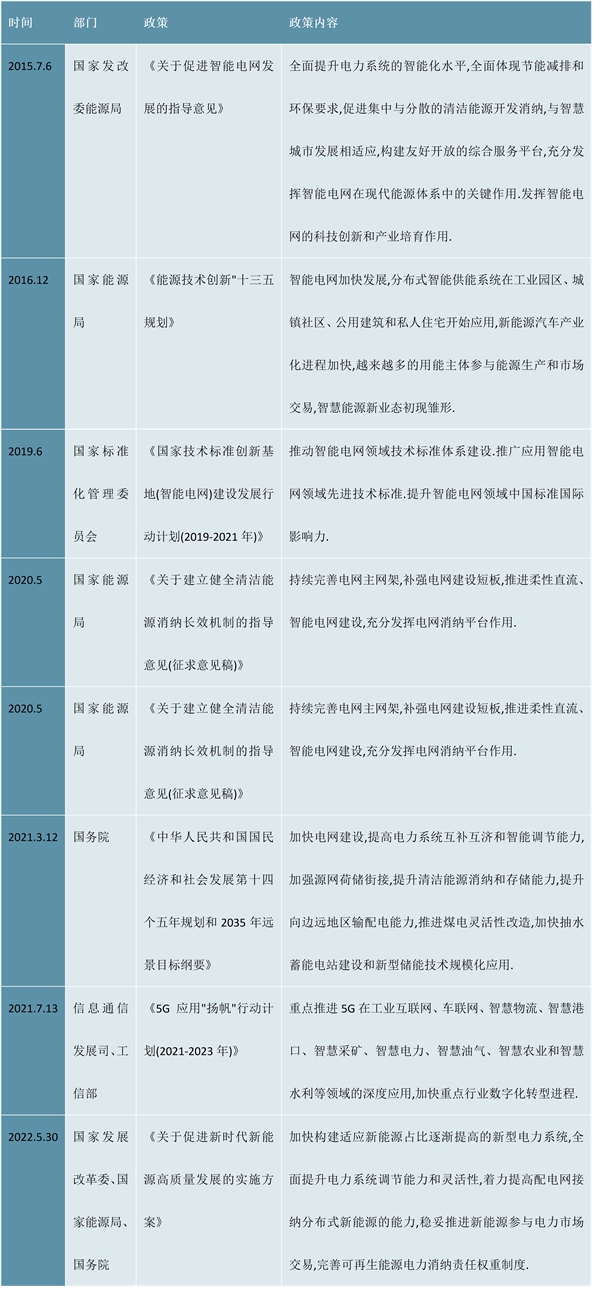

图表:2015-2022中国智慧电力行业相关政策梳理-1

资料来源:锐观咨询整理

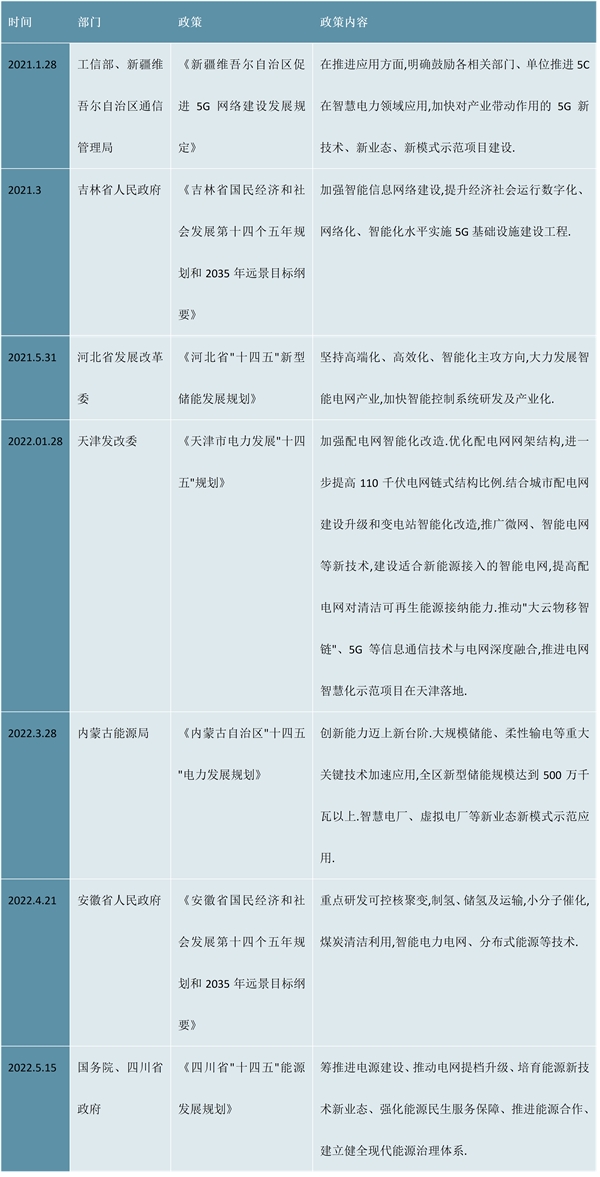

图表:2021-2022中国智慧电力行业相关政策梳理-2

资料来源:锐观咨询整理

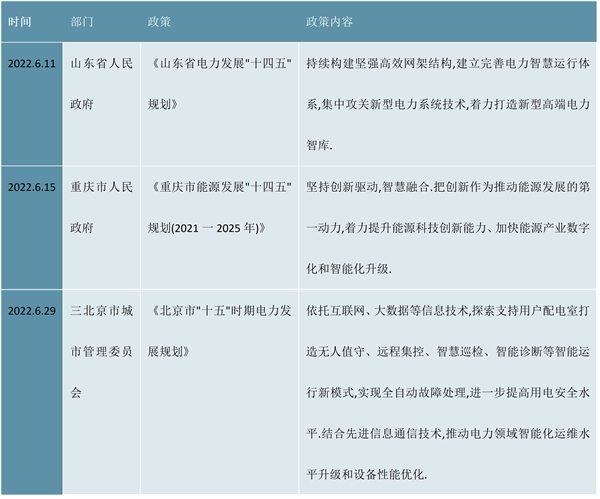

图表:2021-2022中国智慧电力行业相关政策梳理-3

资料来源:锐观咨询整理

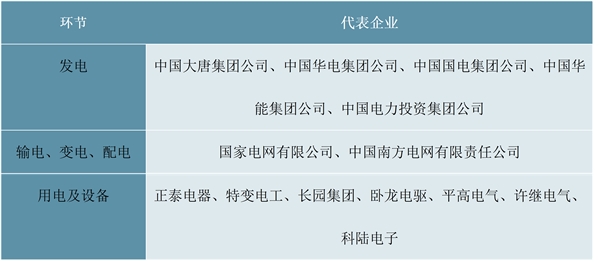

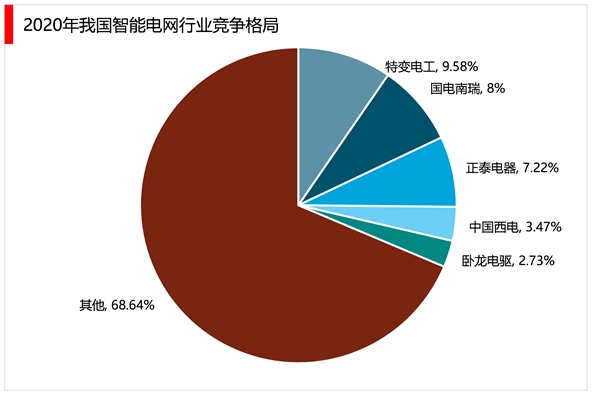

智能电网产业链包括发电环节,输电、变电、配电环节,用电及设备环节。其中用电及设备环节上市企业较多,整体市场分散,集中度较低。据数据,2020年我国智能电网行业CR5为31.36%,其中特变电工市场份额最多,为9.58%。

图表:我国智能电网产业链各环节代表企业

资料来源:锐观咨询整理

资料来源:锐观咨询整理

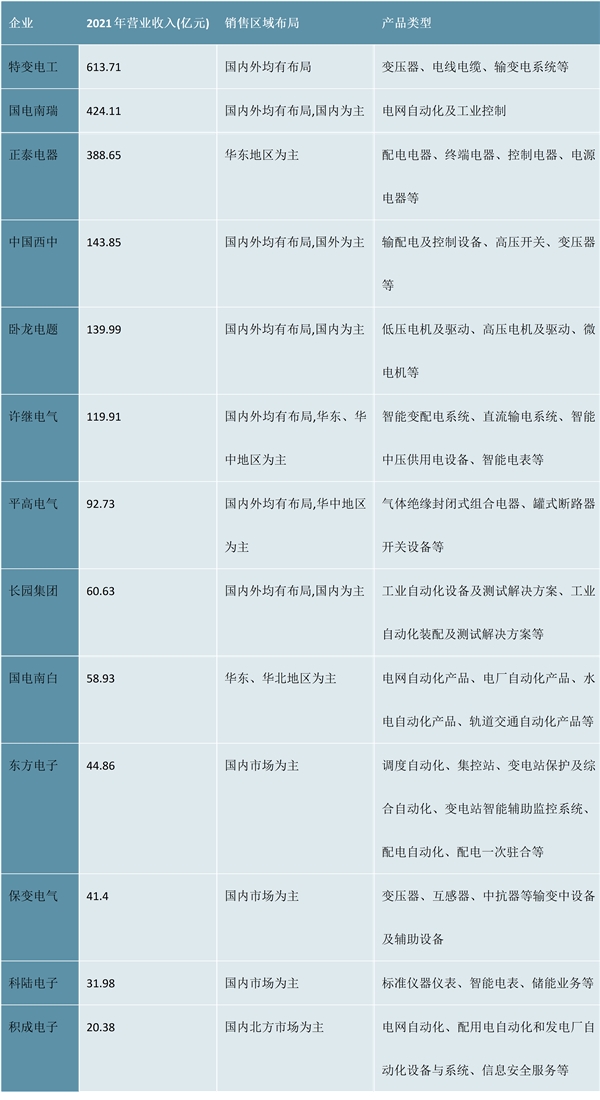

由于发电、输电、变电、配电环节受国家管控和限制较为严格,我国智能电网行业上市企业集中在用电及相关设备制造环节,领先企业业务布局情况如下:

图表:2021年中国智能电网行业代表性企业业务布局情况(单位:亿元)

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

新能源发电行业发展有利因素及不利因素

城市生活垃圾焚烧发电行业发展有利因素及不利因素

垃圾焚烧发电行业发展有利因素及不利因素

太阳能光伏发电行业发展有利因素及不利因素

智能电网行业分析:用电环节占智能化投资的比重最高

中国风电产业分析:风电并网装机容量,发电量统计

太阳能光热发电产业发展趋势分析:国家重点扶持,装机容量爆

2023垃圾发电行业市场发展趋势分析:随着技术不断升级行业将迎

2023垃圾发电行业市场发展趋势分析:行业市场需求持续扩张市场

2023智能电网行业市场发展趋势分析:“十四五”政策加持行业前

2019汽车涂料行业市场发展趋势分析:环保涂料将成主流

智能物流仓储成套装备行业发展有利因素及不利因素