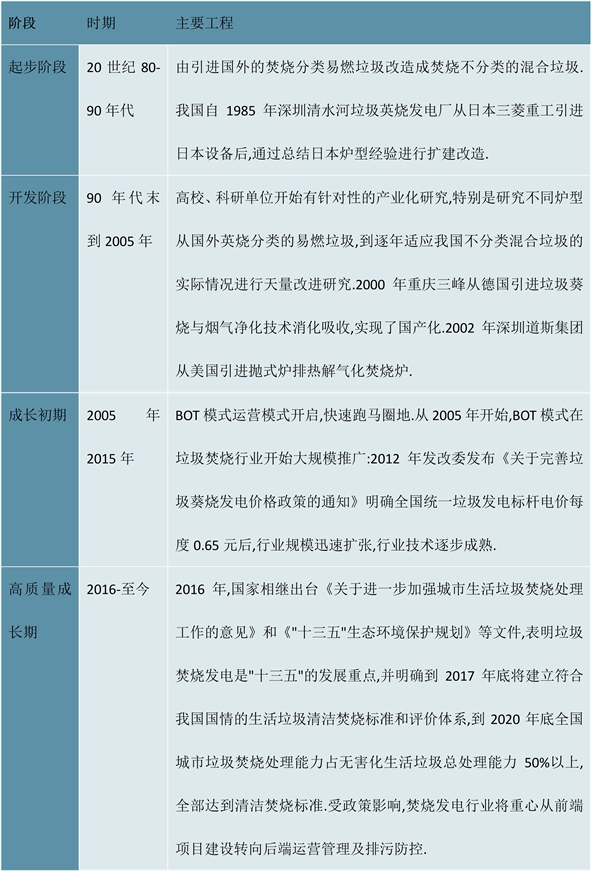

我国垃圾发电起源可追溯至1989年,首座垃圾发电站坐落深圳并运行,而后通过引进国外先进的焚烧设备和技术,消化吸收优化后步入了较为成熟的发展阶段。中国垃圾焚烧发电行业目前正处于高质量成长期。

图表:中国垃圾发电行业发展历程

资料来源:锐观咨询整理

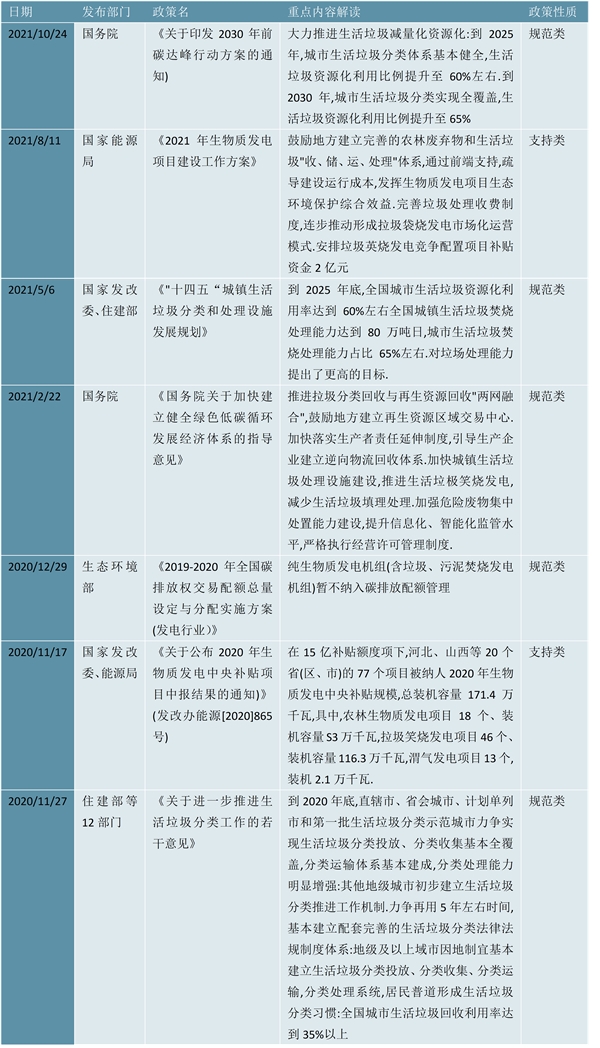

国家一直持鼓励发展垃圾焚烧发电,尤其是在2019年开始,一系列鼓励垃圾焚烧产业发展的政策密集出台,垃圾焚烧发电产业也随之取得了较大发展:

摘自锐观网《2023-2028年中国垃圾发电产业发展预测及投资分析报告》图表:2019-2021年中国垃圾发电重点政策汇总(一)

资料来源:锐观咨询整理

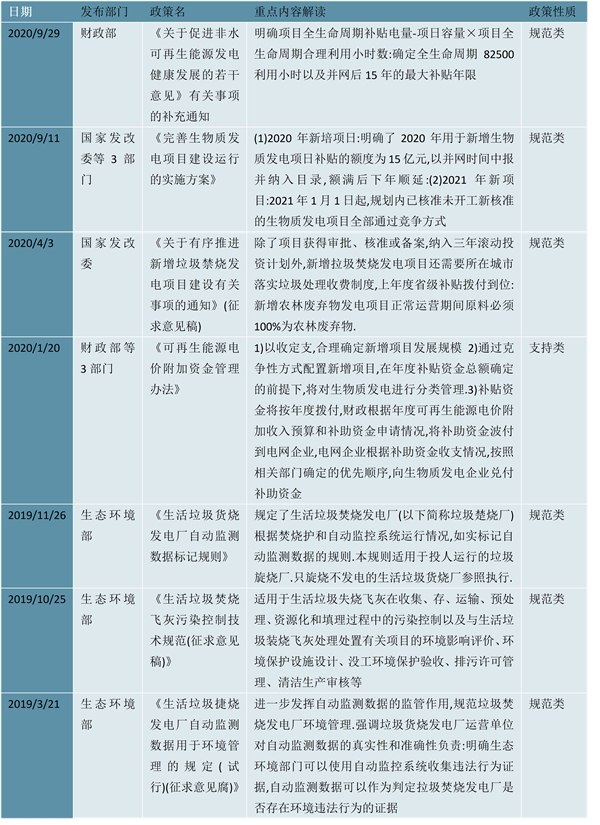

图表:2019-2021年中国垃圾发电重点政策汇总(二)

| 日期 | 发布部门 | 政策名 | 重点内容解读 | 政策性质 |

| 2020/9/29 | 财政部 | 《关于促进非水可再生能源发电健康发展的若干意见》有关事项的补充通知 | 明确项目全生命周期补贴电量-项日容量×项目全生命周期合理利用小时数:确定全生命周期82500利用小时以及并网后15年的最大补贴年限 | 规范类 |

| 2020/9/11 | 国家发改委等3部门 | 《完善生物质发电项目建设运行的实施方案》 | (1)2020年新培项日:明确了2020年用于新增生物质发电项日补贴的额度为15亿元,以并网时间中报并纳入目录,额满后下年顺延:(2)2021年新项目:2021年1月1日起,规划内已核准未开工新核准的生物质发电项目全部通过竞争方式 | 规范类 |

| 2020/4/3 | 国家发改委 | 《关于有序推进新增垃圾禁烧发电项目建设有关事项的通知》(征求意见稿) | 除了项目获得审批、核准或备案,纳入三年滚动投资计划外,新增拉圾焚烧发电项目还需要所在城市落实垃圾处理收费制度,上年度省级补贴拨付到位:新增农林废弃物发电项目正常运营期间原料必须100%为农林废弃物. | 规范类 |

| 2020/1/20 | 财政部等3部门 | 《可再生能源电价附加资金管理办法》 | 1)以收定支,合理确定新增项目发展规模2)通过克争性方式配置新增项目,在年度补贴资金总额确定的前提下,将对生物质发电进行分类管理.3)补贴资金将按年度拨付,财政根据年度可再生能源电价附加收入预算和补助资金申请情况,将补助资金波付到电网企业,电网企业根据补助资金收支情况,按照相关部门确定的优先顺序,向生物质发电企业兑付补助资金 | 支持类 |

| 2019/11/26 | 生态环境部 | 《生活垃圾货烧发电厂自动监测数据标记规则》 | 规定了生活垃圾焚烧发电厂(以下简称垃圾楚烧厂)根据焚烧护和自动监控系统运行情况,如实标记自动监测数据的规则.本规则适用于投人运行的垃圾旋烧厂.只旋烧不发电的生活垃圾货烧厂参照执行. | 规范类 |

| 2019/10/25 | 生态环境部 | 《生活垃圾焚烧飞灰污染控制技术规范(征求意见稿)》 | 适用于生活垃圾失烧飞灰在收集、存、运输、预处理、资源化和填理过程中的污染控制以及与生活垃圾装烧飞灰处理处置有关项目的环境影响评价、环境保护设施设计、没工环境保护验收、排污许可管理、清洁生产审核等 | 规范类 |

| 2019/3/21 | 生态环境部 | 《生活垃圾捷烧发电厂自动监测数据用于环境管理的规定(试行)(征求意见腐)》 | 进一步发挥自动监测数据的监管作用,规范垃圾焚烧发电厂环境管理.强调垃圾货烧发电厂运营单位对自动监测数据的真实性和准确性负责:明确生态环境部门可以使用自动监控系统收集违法行为证据,自动监测数据可以作为判定拉圾焚烧发电厂是否存在环境违法行为的证据 | 规范类 |

资料来源:锐观咨询整理

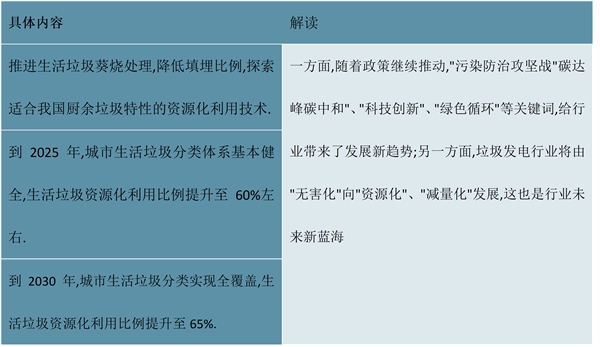

2021年10月24日,国务院发布《关于印发2030年前碳达峰行动方案的通知》,明确提出大力推进生活垃圾减量化资源化:到2025年,城市生活垃圾分类体系基本健全,生活垃圾资源化利用比例提升至60%左右。到2030年,城市生活垃圾分类实现全覆盖,生活垃圾资源化利用比例提升至65%。

图表:2021-2030年中国垃圾发电规划

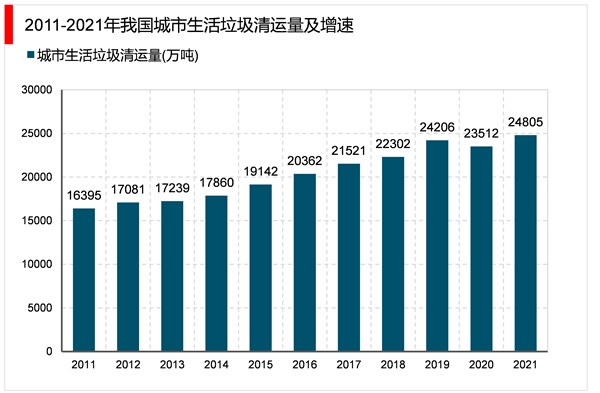

从生活垃圾产量角度,随着我国城镇化进程的推进,城市生活垃圾清运量逐年增长,截至2019年我国城市生活垃圾清运量达到24206万吨,自2020年新冠疫情爆发以来,国内正常的社会生产生活秩序受到一定程度影响,民众消费不振也使生活垃圾清运量出现一定程度的下滑,2020年城市生活垃圾清运量为23512万吨,同比下降2.87%,截至2021年我国城市生活垃圾清运量为24805万吨。

摘自锐观网《2023-2028年中国垃圾发电产业发展预测及投资分析报告》

资料来源:锐观咨询整理

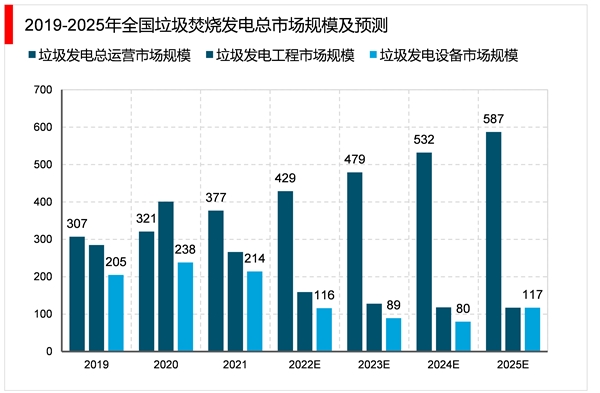

2021年我国垃圾发电总运营市场规模为377亿元,预计到2025年达到587亿元,“十四五”期间复合增速12.8%。2021年我国垃圾发电工程市场规模为266亿元,预计2025年市场规模为117亿元;2021年我国垃圾发电设备市场规模为214亿元,预计2025年为79亿元,“十四五”期间垃圾焚烧发电总工程及设备市场规模分别达到787亿元和578亿元。综合考虑工程、设备以及运营市场,“十四五”期间垃圾焚烧总市场规模达到3769亿元。

资料来源:锐观咨询整理

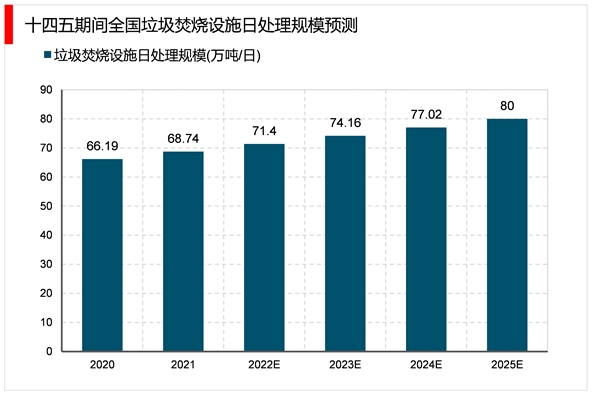

据统计,截至2020年底,我国垃圾焚烧设施的日处理规模(城镇+县城)合计已达到66.19万吨/日,超额完成了十三五规划58万吨/日的目标。十四五政策明确2025年焚烧产能需达80万吨/日(十三五为58万吨),2020至2025年行业将保持4%的复合增速。

资料来源:锐观咨询整理

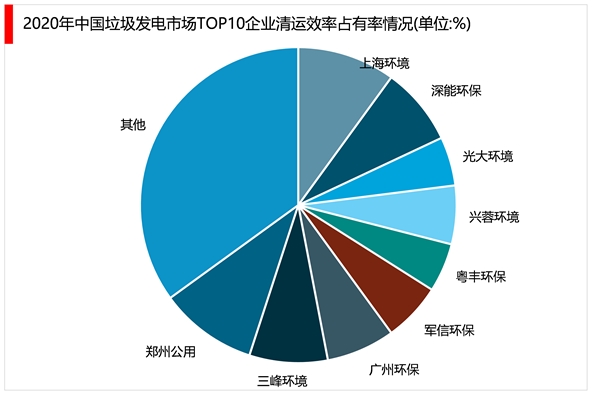

结合2021年3月,我国电厂联盟网发布了中国最大垃圾发电厂企业100强名录中披露的日均清运量数据, 2020年各大垃圾发电厂日均清运吨数 2020年我国生活垃圾清运测算量,大致估算出我国垃圾发电厂垃圾处理效率占比情况。从估算结果来看,2020年上海环境和深能环保在垃圾发电领域占比最高,均超过7%,其次为光大环境。

结合垃圾发电行业的特点,首先垃圾发电项目具有区域垄断性,项目主要采取特许经营协议的模式,项目投资由地方政府和社会资本方共同承担,为实现规模经济,单个区域的垃圾处理主要由一家垃圾焚烧发电项目负责,特许经营期限一般为 25-30 年,项目建成投产后,会对一定区域范围内的垃圾处理形成垄断。同时,垃圾发电行业属于资金+技术密集型行业,即项目前期投入较高,要求社会资本具有较强的资金实力,且垃圾处理涉及焚烧、热能发电、废气处理等环节对垃圾发电的工艺技术提出较高要求。此外,垃圾发电行业运营技术难度较高,运营中需考虑如何提高产能降低成本从而实现效益最大化。垃圾发电项目的特点形成了该行业的区域壁垒、资金壁垒、运营壁垒、渠道壁垒等,这对新进入该行业的企业或微小企业的资金实力、规模、技术、经验、产业链渠道资源等都提出了较高的要求,随着未来国家补贴逐渐退坡、环保监管日益趋严,垃圾发电行业的壁垒将逐渐增多,市场竞争形势愈发激烈,综合实力强大的重点企业将巩固扩大市场份额,从而使行业的集中度进一步提升。

当前我国农村地区垃圾收运体系尚未完善,垃圾无害化处理率较低,未来在国家政策推动下农村生活垃圾收运体系建设将加快推进,农村生活垃圾市场空间有望打开,从而拉动垃圾焚烧发电的需求规模。同时,随着我国居民生活水平不断提高,人均生活垃圾产生量也持续增加,这将为垃圾发电提供更广阔的市场空间。此外,近年来资金技术等综合较强的垃圾发电企业积极探索新能源业务转型,寻求新的利润增长点,推动业务之间的协同发展,增强资金实力和循环经济优势,实现垃圾发电企业的持续高效经营,为垃圾发电行业带来广阔发展前景。

在“垃圾分类”和“无废城市”政策实施下,垃圾分类快速推进使垃圾发电产业链的源头分流,从而导致终端减量,并改变进入焚烧厂的生活垃圾质量,或将导致一定时期内生活垃圾发电项目垃圾供应减量或供应不足,影响项目盈利。此外,历年来我国垃圾发电行业的发展离不开国家政策的大力支持,在垃圾焚烧发电项目收入构成中,国补和省补占据了较大比重。但在当前我国经济增速放缓的形势下,我国政策对可再生能源发电项目有所调整,补助的要求标准越发精细高质量化,未来电价国补将逐渐退坡。同时政策鼓励通过前端支持来疏导建设运行成本,通过垃圾处理收费制度推动垃圾焚烧发电市场化运营,加快多元化应用,降低发电成本,减少企业补贴依赖,以推动垃圾发电行业平稳健康发展。国补退坡将对垃圾发电的收入结构产生重大影响,面对垃圾分类导致减量和补贴政策调整的双重挑战,垃圾发电企业需通过提高运营效率、降低运营成本、发展热电联产等方式降低不利影响,增加营业收益。在政策的引导和行业所处企业的积极调整下,未来我国垃圾发电行业的市场化程度将逐步提升。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

城市生活垃圾焚烧发电行业发展有利因素及不利因素

垃圾焚烧发电行业发展有利因素及不利因素

2023垃圾发电行业市场发展趋势分析:随着技术不断升级行业将迎

2023电子器件行业市场发展趋势分析:随着工业互联网的融合发展

2023海洋工程装备行业市场发展趋势分析:行业向着智能化发展

2023风电运维行业市场发展趋势分析:得益技术进步商业创新全球

2023新材料行业市场发展趋势分析:在政策的促进下行业将保持良

工程器械行业市场情况分析:行业环保要求,促进行业良性发展

全球电感器行业市场规模:2026年将达到52亿美元

2020汽车检测行业需求测算分析,汽车保有量稳步增长汽车检测市

工业车辆行业发展有利因素及不利因素

2020年工业互联网发展现状分析:工业互联网五大细分领域市场规