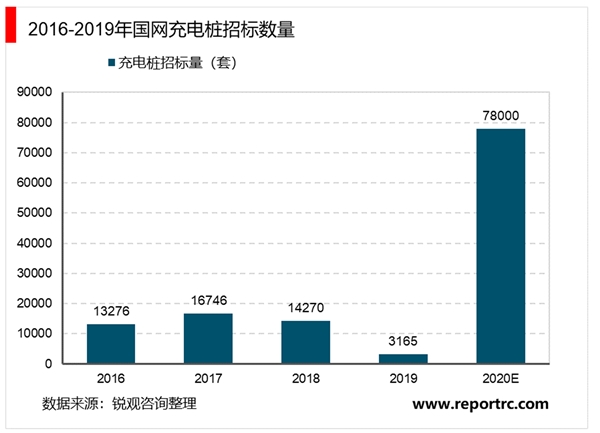

国家电网作为最早进入充电桩行业的建设方和运营商,同时也是国内最大的充电桩公开招标企业,其招标需求和中标企业对行业有较强的借鉴意义。据国家电网充电设备招标公告显示,近4年来国网每年进行三批次的充电桩招标,2016-2019年分别招标13276、16746、14270、3165套充电设备。

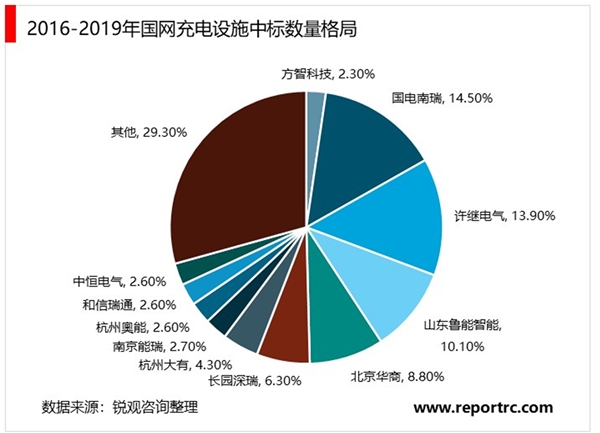

4年来中标的企业共有48家,其中中标数量超过1000家的企业有12家,占据整个市场的70.67%。中标数量前三的是国电南瑞(包括子公司北京国网普瑞特高压输电技术有限公司)、许继电气和山东鲁能智能技术有限公司,市占率分别为14.5%、13.9%、10.1%。

2020年4月,国内两大电网先后出台了相关计划,加快充电桩建设。南方电网计划全年投资12亿元建设充电基础设施,未来四年投资规模累计251亿元,计划建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。4月14日,国家电网召开2020年全面建设新能源汽车充电设施项目集中联动开工视频会议,宣布今年计划安排充电桩建设投资27亿元,新增充电桩7.8万个,新增建设规模同比增逾10倍。

表:2016-2019年国网充电设施中标公司数量统计

资料来源:锐观咨询整理

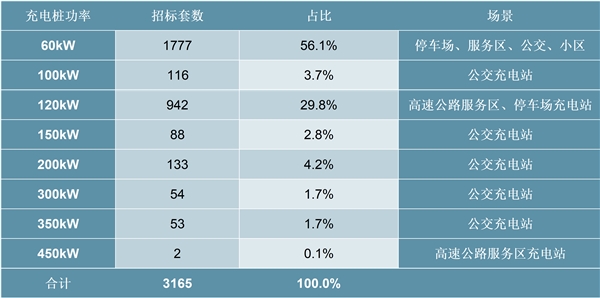

2019年国家电网招标的3165套充电桩,新建项目占比87.3%。从充电桩功率来看,60kW和120kW占比较高,主要适用于停车场、服务区、小区和高速服务区、停车场等场景;100kW和150kW以上功率的充电桩主要适用于公交车充电站。从场景来看,公交充电站、停车场、服务区充电桩招标比例较高,分别为13.24%、12.10%、6.64%。

表:国家电网2019年不同功率充电桩招标情况

资料来源:锐观咨询整理

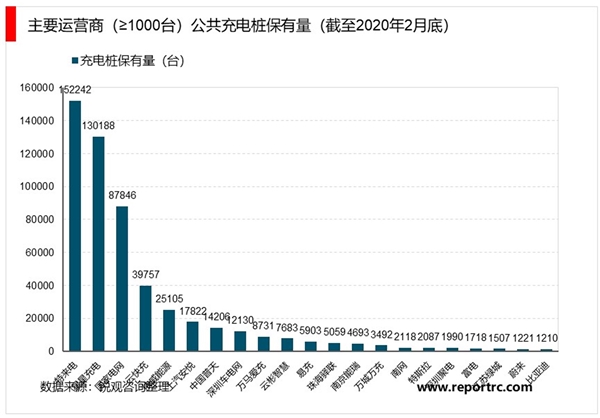

就充电桩运营数量而言,截至2020年2月底充电桩运营数量超过1万台的运营商共有八家,这八大运营商充电桩运营数量达到479296台,占比达90.26%,前三大运营商为特来电、星星充电和国家电网,共运营充电桩370276台,占比达69.73%。特来电、星星充电和国家电网已形成了充电运营第一梯队,其他充电运营商虽然规模中等但每月也在保持稳定增长。

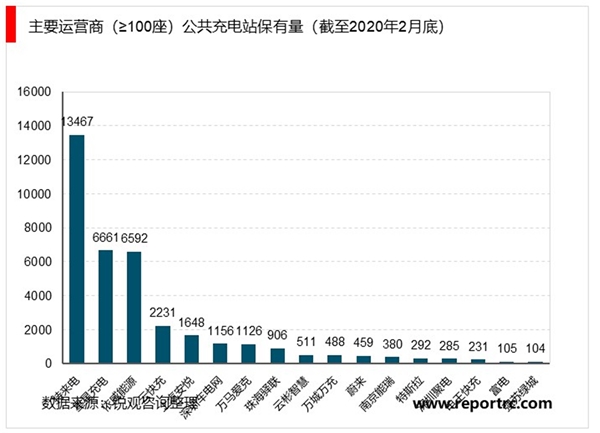

就充电站而言,截至2020年2月底,充电站数量超过100座的运营商共有19家(不含国网),其中前三大运营商特来电、星星充电、依威能源的充电站数量都多于6000座,遥遥领先于其他运营商。

就增长速度而言,特来电和星星充电的增速也快于其他运营商。在2019年,特来电和星星充电新投运的公共充电桩分别达到40955台和47537台,云快充和依威能源两家运营商分别新增了19452台和8119台公共充电桩,深圳车电网投运了超过3300台公共充电桩,其他运营商新增公共充电桩数量较低,整个行业的建设增速开始分化。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020“新基建”领域新能源汽车充电桩的全球发展现状及典型国家

2020充电桩行业市场发展趋势分析,充电桩突破传统模式有望实现

2020汽车充电桩行业市场发展趋势分析,电桩将国模不断增加市场

2020新能源汽车充电桩行业市场发展趋势分析,(内附:行业建设

2020“新基建”投资规模测算:以广东省为例

2023LED照明行业各省市相关政策及行业重点目标解读:产业链联动

2020辅助生殖行业市场竞争格局分析,区域公立头部效应突出资源

2023沥青行业各省市相关政策及行业重点目标解读

中国恩格尔系数发展统计分析:历年恩格尔系数统计

2019年内美联储继续降息概率大,英国脱欧演变成“拖欧”

2020轨道交通行业市场发展趋势分析,政策频频发力城轨作为“新

最新!2023餐饮行业各省市相关政策及各省市重点发展规划解析