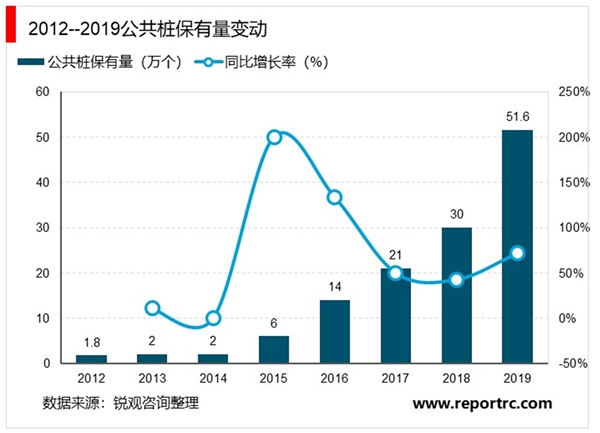

近年来全国公共充电桩保有量不断增加,从2012年的1.8万台上升至2020年2月的53.1万台。受政策影响,2015、2016年充电桩保有量大幅增加,增速分别为150%和180%,2017-2019年增速减缓。据充电联盟数据显示,从2019年3月至2020年2月,月均新增公共类充电桩约1.5万台,2020年2月同比增长52.8%。这说明虽然受到新能源汽车补贴滑坡的影响,但整体仍然保持上涨的态势,我国运营商对未来新能源汽车和充电桩行业的发展较为乐观。

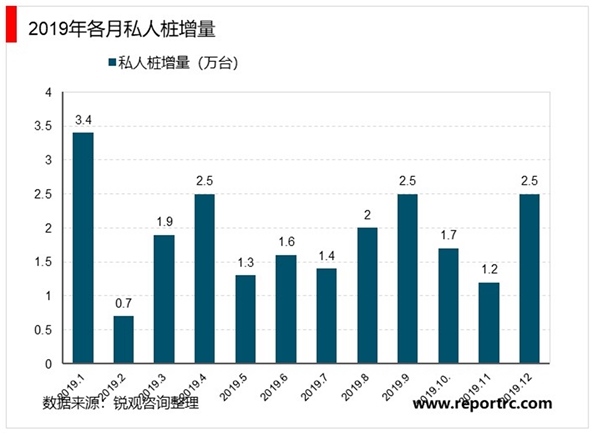

据充电联盟统计,2019年我国新配建私人充电桩超过22万台。除了2月份由于农历新年的原因导致私人桩新增数量较低,其他月份均超过1万台,其中1月更是达到了3.39万台。截至2019年12月,我国已配建私人充电桩数量达到702673台,配建率为67.80%。观察2019年每月数据可以发现,私人充电桩配建率维持在68%左右。

3.2.2、直流桩与交流桩

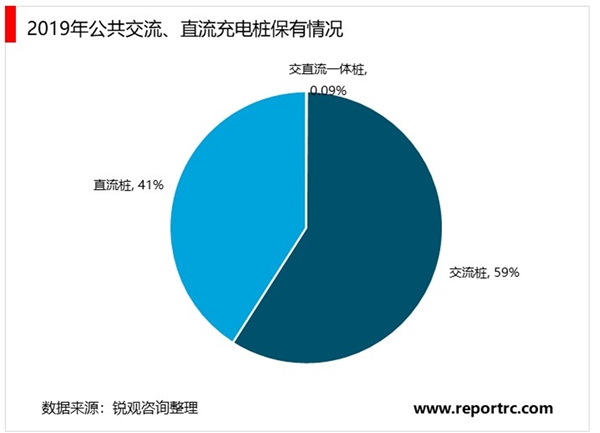

截至2020年2月底,国内共计公共充电桩53.1万台,其中交流桩数量为31.1万台,占比为59%,直流桩22.0万台,占比为41%,交直流一体桩(同时具备直流充电和交流充电两种功能)仅为488台。同时,从2019年3月至2020年2月,月均新增的公共类充电桩,基本上也保持直流桩与交流桩之比为4:6。

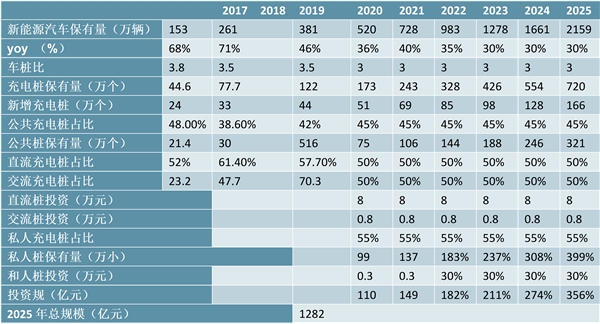

按照每年30%-40%的增速,预计2020年新能源汽车保有量将超过500万辆,2025年有望超过2000万辆。同时,随着充电桩建设的推进,假定20-25年平均车桩比为3:1,我们预计2020-2025年将新建充电桩598万个。2019年公共充电桩和私人充电桩分别占42.3%和57.7%。由于新基建主要发力于公共充电桩,我们预计公共桩的比例将提高至45%-50%;随着新能源乘用车渗透率的进一步提升,私人桩的配建比例也将提升。因此我们假定20-25年公共/私人桩分别占45%/55%。

表:2020-2025年充电桩市场规模测算

资料来源:锐观咨询整理

在公共充电桩领域,2019年直流桩与交流桩之比维持在4:6。由于直流桩的充电效率较高,可缩短充电时间、提高利用率,直流充电桩的比重会持续攀升,因此我们假定20-25年公共充电桩中直流占比为50%。根据国网招标数据,假定单个直流/交流桩投资分别为8万和0.8万元。私人充电桩以成本较低的交流充电桩为主,单个私人充电桩投资约为0.3万元。

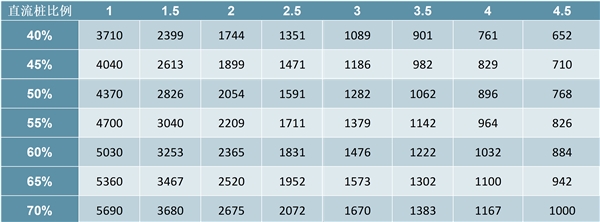

根据敏感性分析,假定车桩比的范围在2.5~3.5,直流充电桩比例在45%~60%,我们预计2020-2025年充电桩市场规模在982-1831亿元。

表:2020-2025年充电桩市场规模敏感性分析

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020“新基建”领域新能源汽车充电桩的全球发展现状及典型国家

2020充电桩行业市场发展趋势分析,充电桩突破传统模式有望实现

2020新能源汽车充电桩行业市场发展趋势分析,(内附:行业建设

2020汽车充电桩行业市场竞争格局分析,设备商格局相对分散前三

一文解读!2023稀土行业各省市相关政策及重点发展目标

省级!东莞市新材料行业相关政策及重点发展目标解读:鼓励支

2023无纺布行业各省市相关政策及重点发展目标解读:政策主要围

2020中医院行业市场发展趋势分析,传统医学迎来政策利好现代中

2023精密光学行业国家相关政策及发展规划解读

国内国外受疫情影响央行实行货币定向调控,及针对相关政策一

2020垃圾焚烧行业市场发展趋势分析,十三五期间垃圾焚烧总市场

2023农产品冷链物流行业国家相关政策及行业重点发展目标解读: