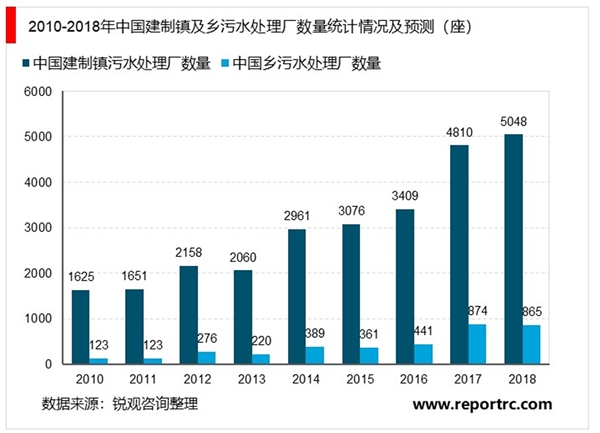

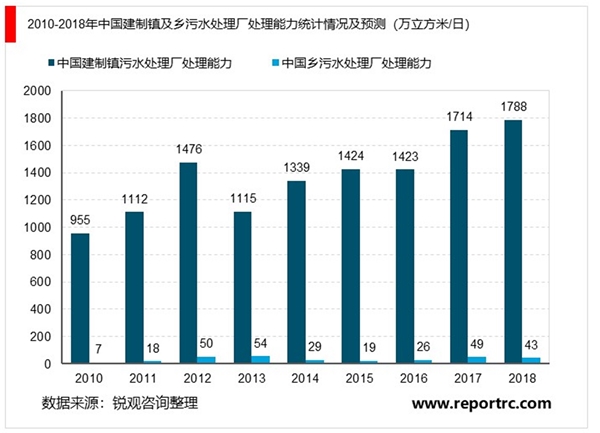

城乡污水处理能力差距较大。根据住建部数据显示,2017年农村污水处理率不足50%,其中,建制镇和乡的污水处理率分别为49.35%和17.19%,而同期城市和县城污水处理率分别为94.54%和90.21%。根据2017年发布的《农村环境综合整治“十三五”规划》,要求“十三五”末农村生活污水处理率大于等于60%,市场空间较大。从污水处理厂数量和处理能力来看,2017年,全国建制镇污水处理厂有4810座,而乡污水处理厂仅为874座;建制镇污水处理厂处理能力达1714万立方米/日,乡污水处理厂处理能力仅为49万立方米/日,镇乡污水处理厂数量和处理能力差距较大。

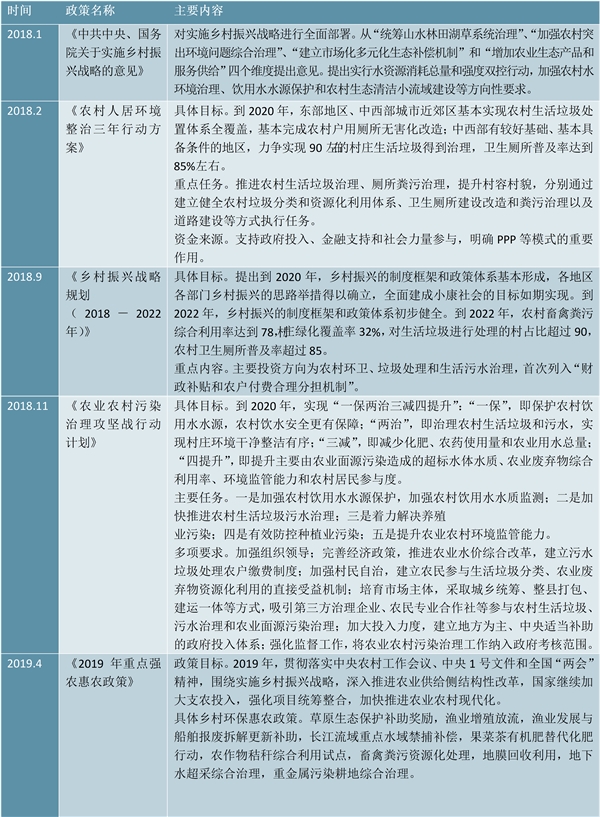

政策细化,可行性较强。由于资金缺乏和监管体系不完善等原因,乡村环境问题突出,基础设施建设落后,乡村环保一直处于缓慢发展态势中。自2018年初以来,多项乡村环保政策发布,其中,中央一号文件《中共中央国务院关于实施乡村振兴战略的意见》为实施乡村振兴战略明确大方向和任务,《农村人居环境整治三年行动方案》明确了生活垃圾治理、污水治理等六大任务,《乡村振兴战略规划(2018-2022年)》(以下简称《规划》)落实了一号文件工作重点和政策举措,《农业农村污染治理攻坚战行动计划》强化了污染治理、循环利用和生态保护。2019年4月,围绕实施乡村振兴战略,国家继续加大支农投入,农村部与财政部发布《2019年重点强农惠农政策》,强化项目统筹整合,出台了较为全面的农村资源环境保护惠农政策。人居环境和农业治理是乡村环境保护的基础,而乡村环保的推进既符合基建补短板的需求又是乡村振兴、建设美丽中国的重要举措。

表:近年乡村环保重点政策

资料来源:锐观咨询整理

资金来源方面。设立“财政补贴和农户付费合理分担机制”,建立地方为主、中央适当补助的政府投入体系,吸引第三方治理企业参与。预计机制的建立将有效解决资金投入不足的问题,资金来源得到保障,加速乡村环境治理进度。

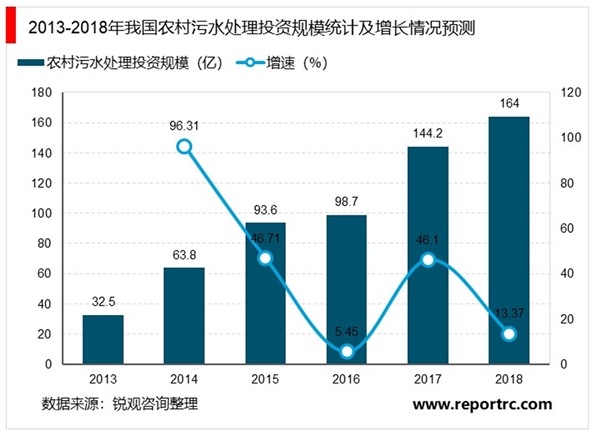

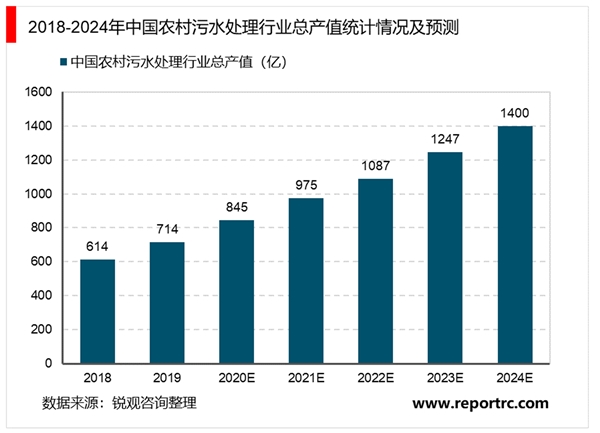

市场空间潜力较大。从投资规模角度来看,根据前瞻产业研究院数据显示,2013年我国农村污水处理投资规模达到32.5亿元,此后投资规模持续增加,到2017年,我国农村污水处理投资规模增长到144.2亿元,同比增长46.10,2018年投资规模将达到164亿元左右,同比约增长13.77。由于目前农村污水处理缺口仍然较大,未来投资有望持续扩大。从行业总产值来看,前瞻产业研究院预计,2018年中国农村污水处理行业总产值大约614亿元,2022年总产值有望突破千亿,市场空间广阔。

流域污染情况依然严峻。国务院2015年4月颁布了《水污染防治行动计划》即“水十条”,这是我国环境保护领域的重大举措之一,对我国的环境保护、生态文明建设和美丽中国建设具有深远的意义。流域水环境综合治理是“水十条”的重要组成部分,“水十条”要求到2020年七大重点流域水质优良(达到或优于Ⅲ类)比例达到70,但目前部分重点流域治理情况依然严峻。2018年,全国地表水1935个水质断面(点位)中,不及Ⅲ类水质的点位占比为29.0,同比下降3.1个百分点,其中,劣Ⅴ类130个,仍占比6.7,同比下降1.6个百分点。2018年,长江、黄河、珠江、松花江、淮河、海河、辽河、浙闽片河流、西北诸河、西南诸河共监测到1613个水质断面,其中,Ⅰ、Ⅱ、Ⅲ类水质点位的占比分别为5.0、43.0及26.3,总计为74.3,同比上升2.5,分别变动2.8、6.3和-6.6。Ⅳ类、Ⅴ类占比分别为14.4和4.5,劣Ⅴ类为6.9。与2017年相比,Ⅳ类水质断面比例下降0.2个百分点,Ⅴ类下降0.7个百分点,劣Ⅴ类下降1.5个百分点,劣Ⅴ类下降幅度虽然明显比去年大5倍左右,但到目前为止仍有111个水质断面。

从水质情况来看,西北诸河和西南诸河水质为优,长江、珠江流域和浙闽片河流水质良好,黄河、松花江和淮河流域为轻度污染,海河和辽河流域为中度污染。

长江流域水质相对较好,但仍存提升空间。长江流域中共有510个水质断面,其中,Ⅲ类以内所占比例为87.5,Ⅳ类、Ⅴ类合计占比为10.8,劣Ⅴ类占1.8,Ⅳ类、Ⅴ类及劣Ⅴ类均分布于支流。与2017年相比,Ⅰ类水质断面比例上升3.5个百分点,Ⅱ类上升10.4个百分点,Ⅲ类下降10.9个百分点,Ⅳ类下降1.2个百分点,Ⅴ类下降1.3个百分点,劣Ⅴ类下降0.4个百分点。主要支流水质良好,但整体水平仍有待提升。

表:2018年长江流域水质状况

资料来源:锐观咨询整理

“十三五”流域环境治理市场空间约1.8万亿。流域水环境综合治理主要包括污水处理和提标改造、再生利用、污水管网建设和改造、河道水环境治理工程、岸线景观等工程。根据2016年8月发改委发布的《“十三五”重点流域水环境综合治理建设规划》对储备项目工程量的测算,预计“十三五”流域水环境治理市场空间保守估计约1.8万亿元,其中占比最大的是河道治理。2016年12月,国务院出台《关于全面推行河长制的意见》,2017年6月,“河长制”被正式纳入新修订的《水污染防治法》,要求到2018年年底前完成由党政领导担任河长的“河长制”体系的建立,此项政策加强了河流流域管理与考核的相关性,提高了立法、执法、监管的力度,将河道治理提升到了新的高度。

表:“十三五”流域水环境综合治理场空间

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020污水处理行业市场发展趋势分析,膜法水处理提高水质水处理

2023固废处理行业市场发展趋势分析:收益利好政策环保意识日渐

2023年节能环保行业市场发展趋势分析:政策推动行业向数字化智

2023节能环保行业相关政策梳理:(内附:行业发展历程及行业产

2020汽车充电桩行业市场发展趋势分析,电桩将国模不断增加市场

2023食品安全行业各省市相关政策及发展目标解读

2023汽车零部件行业各省市政策汇总及发展目标解读

2023超市行业国家相关政策及重点发展目标解读:培养新零售新增

最新!2023餐饮行业各省市相关政策及各省市重点发展规划解析

2023银行业国家相关政策及发展目标解读

2023土壤修复行业国家相关政策及发展目标解读

2023洗涤用品行业国家相关政策及重点发展目标解读:引导行业绿