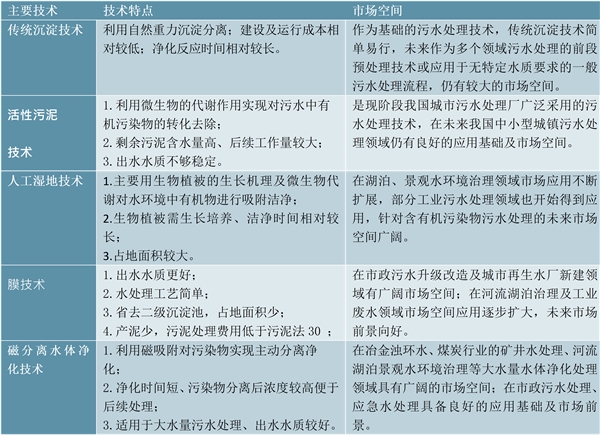

水处理膜技术优势明显。目前我国应用较为广泛的污水处理技术包括传统沉淀技术、活性污泥技术、人工湿地技术、膜技术和磁分离水体净化技术等,这些技术分别适用于污水处理的不同领域或阶段。这几种技术中,活性污泥技术是最传统的水处理工艺,其应用范围最广,将膜技术和活性污泥技术进行对比,膜技术具有出水水质好、水处理工艺简单、占地少、减少污泥产生量等优势。

表:膜技术优势明显

资料来源:锐观咨询整理

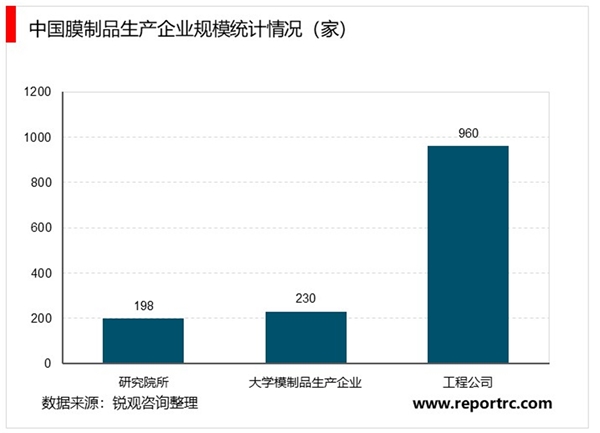

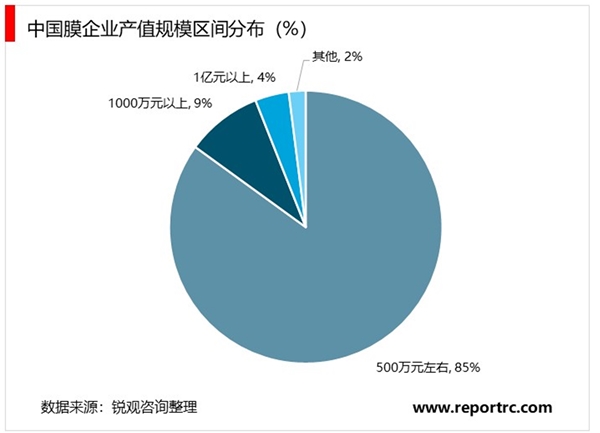

生产膜企业规模偏小。2018年,全国从事分离膜研究的院所、大学超过100家,膜制品生产企业300余家,工程公司近1000家。这1400多家围绕分离膜展开了大量的相关工作,涉及范围极广,包括反渗透、超滤、微滤等等单元操作或集成的膜法水处理系统。膜企业数量逐步扩大,但大多数生产膜企业内部规模较小,年产值在500万左右的中小企业占比达到85%,年产值上亿元的企业占比仅为4%左右。

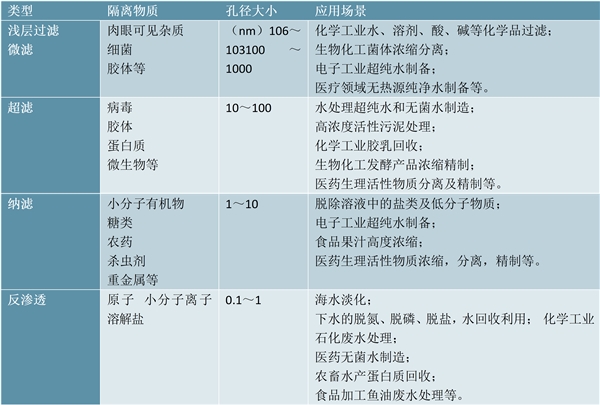

根据膜孔径的大小进行分类,包括深层过滤、微滤、超滤、纳滤和反渗透共五种,不同类型膜的孔径大小存在差异,微滤可去除悬浮物和细菌,超滤可分离大分子和病毒,纳滤可去除重金属和农药等有毒化合物,反渗透技术几乎可除去各种杂质。随着孔径的逐渐缩小,技术含量不断提升。

表:膜过滤图谱及应用场景

资料来源:锐观咨询整理

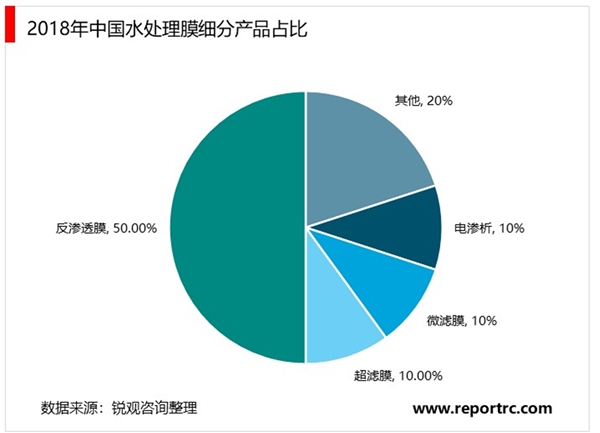

反渗透和纳滤膜产品市场占有率最大。在膜法水处理领域,技术含量最高的是膜元件环节。膜元件可细分为两个部分:一是反渗透和纳滤膜,二是微滤和超滤膜。

目前在膜的总销售中,反渗透膜和纳滤膜所占比重最大,约为50,超滤膜、微滤膜、电渗析膜各占10,其余膜产品占20,反渗透膜和纳滤膜的市场占有率显著增加,与2016年相比,市场份额扩大接近两倍。作为膜法水处理领域技术难度最大的反渗透膜,国内市场各品牌竞争激烈,市场主要掌握在国外知名品牌手里,而微滤和超滤膜国产化率已达70%以上。

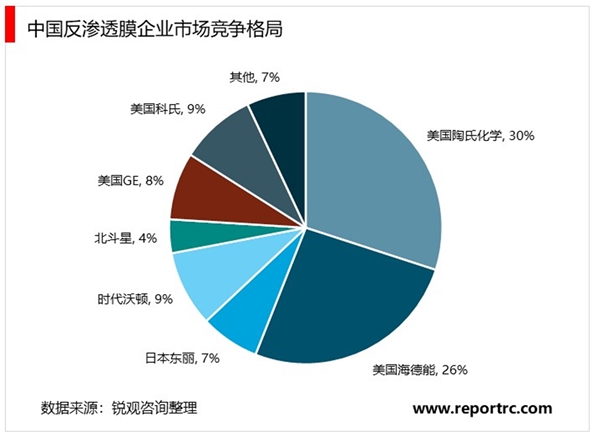

我国反渗透膜市场被国外企业占据。从国内反渗透膜市场竞争格局数据来看,市场主要被陶氏化学、海德能、日本东丽、时代沃顿、GE、科氏、北斗星等7家企业瓜分,仅美国陶氏和海德能占据了一半以上的市场份额,中国反渗透膜生产企业时代沃顿和北斗星,市场占有率分别约为9和4,反渗透膜国产化率低。我国反渗透膜行业市场集中度高,主要因为反渗透膜生产技术壁垒高,中小企业研发实力较弱,资金实力较差,进入反渗透膜生产领域的难度较大。目前反渗透膜行业毛利率约50,高利润将会促使现有的企业进行规模扩张,吸引更多的资本和企业进入。目前我国具有自主研发实力的企业仅有时代沃顿、碧水源、津膜科技等几家。

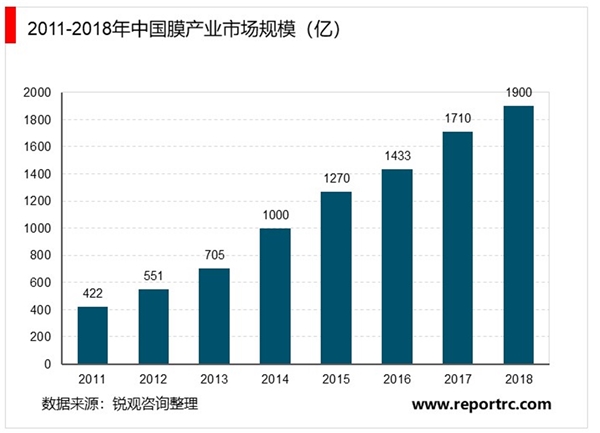

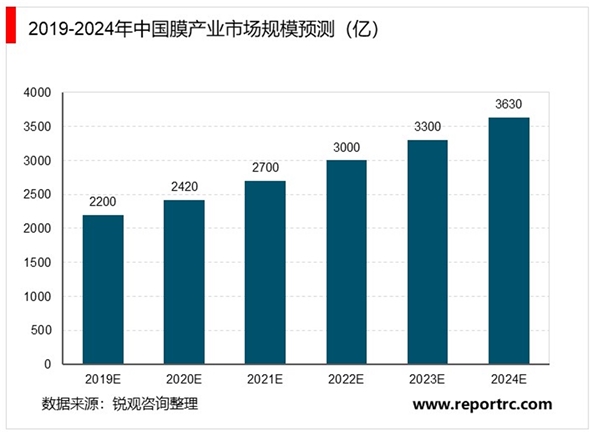

未来中国膜产业市场规模将超3600亿。膜分离技术今年来飞速发展,已广泛应用于国民经济各个部门。根据相关统计数据显示,2011年膜产业市场规模仅为422亿元,2014年突破1000亿元,平均每年同比增长率达到30%以上,2015年到2018年中国膜产业市场规模仍在扩大,但增长率趋于放缓,前瞻初步测算2018年中国膜产业市场规模将达到1900亿元左右,同比增长11.11。考虑到未来市政污水领域和海水淡化领域对膜处理工程的需求量会增加,前瞻预计,2019-2024年间,每年同比增长10左右,到2024年,中国膜产业产值将达3630亿元,较2017年翻一番,且6年间的年均复合增长率将达到10%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020污水处理行业市场发展趋势分析,乡村污水治理市场空间大

2023固废处理行业市场发展趋势分析:收益利好政策环保意识日渐

2023年节能环保行业市场发展趋势分析:政策推动行业向数字化智

2023节能环保行业相关政策梳理:(内附:行业发展历程及行业产

2020中医院行业市场发展趋势分析,传统医学迎来政策利好现代中

2023工业电机行业国家相关政策及发展规划汇总

2023洗涤用品行业国家相关政策及重点发展目标解读:引导行业绿

2023农村电商行业各省市相关政策及重点发展目标解读

2020协作机器人市场规模分析:协作机器人将是工业机器人的未来

最全!2023餐厨垃圾处理行业各省市相关政策及行业重点发展目标

2023短视频行业各省市相关法律法规解析(内附行业政策图表)

2023电化学储能行业各省市相关政策及发展目标解读