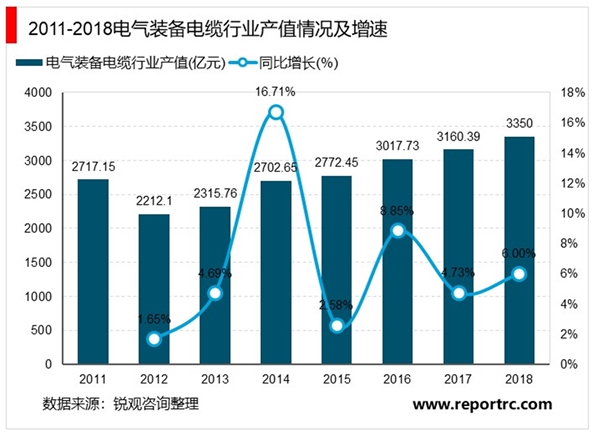

电线电缆产业主要包括电力电缆,通信电缆,电气装备电缆等。长缆科技主要生产电缆附件产品,公司所处的电气装备电缆行业前景良好,行业产值逐年上升。由于高档次电气装备电缆存在较高的技术壁垒,我国

现有电线电缆制造企业中,约有一半能够生产电气装备电缆,但能够提供高档次电气装备电缆的企业仅占现有电线电缆制造企业总数的1%,市场所需要的高档次电气装备电缆缺口很大。2011-2018年,电气装备电缆行业产值逐年上升,2018年,电气装备电缆行业产值达到3350亿元,同比上年增长6%。

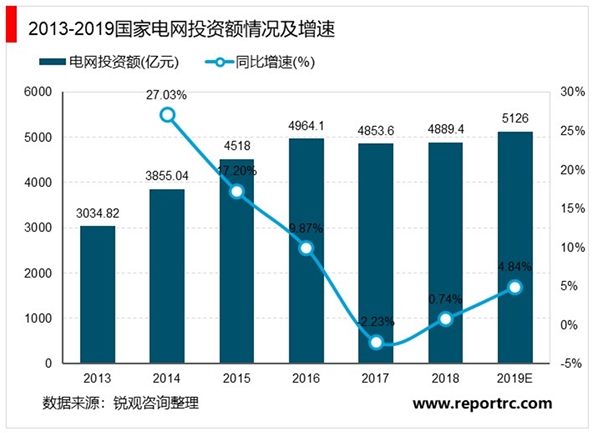

顺应电网行业趋势,聚焦特高压、超高压电缆附件生产电缆附件行业最主要的下游为电力行业,其规模与增长率与电力行业,尤其是电网行业拥有紧密关系。电网建设投资规模的持续扩大,远距离、大范围、高容量、高电压的格局将进一步拉动高压、超高压电缆和电缆附件的需求。2018年,国家电网确定了实施“世界一流城市配电网基础建设”,制定了“乡村电网发展规划(2018-2025年)”。与此同时,我国2018全年电网投资达5373亿元,同比增长0.6%。其中,新增220kV及以上输电线路长度3.77万千米,同比增长14%;110kV及以下投资增长12.5%,占全部电网投资的比重为57.4%。在我国电力工业发展过程中,电网投资一直落后于电源投资,而目前电力建设的重心继续向下延伸,投资重点转向配电和用电环节。

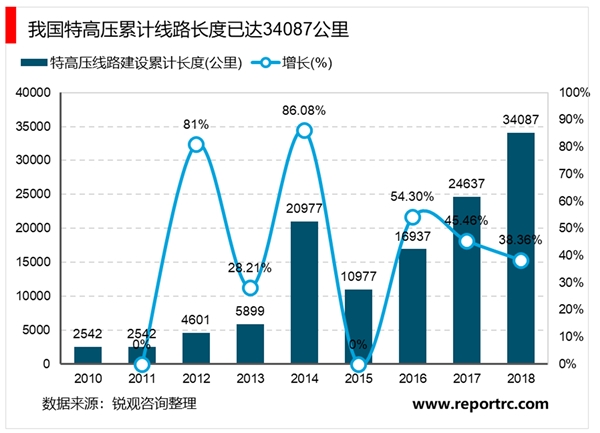

特高压电网是指1000千伏交流和正负800千伏直流输电网络,具有远距离、大容量、低损耗输送电力和节约土地资源等特点,目前我国正加大对特高压建设的投入。2004年,国家电网最早提出建设特高压输电网络,2011年公布了特高压建设―十二五规划,计划到2015年将建成华北、华东、华中特高压电网,形成三纵三横一环网的格局,建设投资总计达到约5,000亿元。但目前我国特高压输电以架空线为主,存在如占地较多、输电安全性易受气候条件影响、输电质量不高等局限性。因此,采用特高压电缆输电将成为发展趋势,与之相关的超高压、特高压交联电缆及电缆附件的研发将成为未来发展的重要方向。

高压、超高压输电方式是电力行业未来的发展方向,而具有“大容量、高可靠、免维护”等优势的高压、超高压电力电缆已被越来越多地应用于长距离、大跨度输电线路。国际市场研究机构ResearchandMarkets日前发布2020年高压电缆市场报告称,近年来,随着长距离输电需求以及可再生能源的需求增加,全球高压和超高压电缆的市场在供应和需求方面都在变化。根据《中国电线电缆行业―十二五发展指导意见》,2015年1kV电力电缆年需求量为62-66万公里,10-35kV电力电缆需求量为28-30万公里,66kV及以上高压电力电缆需求量为1.7-2.0万公里。预测2015-2020电网建设用中低压电力电缆平均增长9-10%左右,66kV及以上高压电缆将成为行业增长亮点。

表:高压、超高压电缆需求激增

资料来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。