检测行业是随着社会的进步和发展,基于全社会对使用产品的质量、对生活健康水平、对生产生活的安全性、对社会环境保护等方面要求的不断提高,并随着检测技术的不断进步而逐渐发展起来的行业。检测行业基于全社会对于产品及服务的质量(Q)、健康(H)、安全(S)、环境(E)要求而产生,政府等组织关于QHSE立法的不断加强是推动技术检测行业发展的直接原因,产业专业化分工的不断细化及供应链的不断延伸推动了技术检测业务的快速发展。随着产品种类的不断丰富、产品专业化分工不断细化、供应链不断延长,检测作为鉴定品质的手段,贯穿于产品生产过程的各个环节,检验检测行业市场规模持续显著增长。

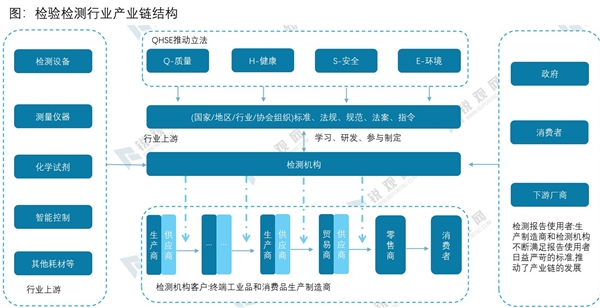

从产业链结构来看,检验检测行业上游主要为检测设备、测量仪器、化学试剂、智能控制及其他耗材等,整体来看相关厂商较多、市场竞争较为充分。检验检测行业的客户主要是终端的工业品和消费品生产制造商,检测报告的使用者为政府、消费者或生产制造商的下游厂商。检测报告的使用者是产业链发展的驱动力,生产制造商和检测机构不断满足报告使用者日益提升的要求,从而推动了产业链的发展。同时,检测机构还根据生产制造商的新产品开发及新市场开拓而产生的检测需求拓展业务,研发新的检测方法,检测机构技术水平的提高有助于生产制造商推广新产品并不断改进。总的来说,检测伴随着生产制造的发展而兴起,同时检测行业的发展又极大的推动了生产制造业的发展。

1、行业具有超出GDP的增速

我国检验检测市场规模增速长期高于我国GDP增速,我们认为未来国内检测检验市场增速在GDP增速的1.5~2倍左右。2013年以来,我国检验检测市场增速与GDP增速差相对较为稳定,平均高出5%-6%左右。在当下我国经济发展放缓、GDP增速降低的背景下,我国经济建设转向高质量发展阶段,作为引领质量发展的服务行业,检验检测行业具有重要地位。我们认为检验检测行业目前正处于改革整合、转型升级、提质增效的重要关键节点,检验检测市场的发展仍然会保持较高的增速。

整体来看,国际三大检验检测巨头营收增速显著高于全球GDP增速,同时与全球GDP增速呈现一定的正相关性,但波动较为平缓。主要原因是由于检测行业涉及各类产品检测服务体系,具备在不同行业领域都能为客户提供服务的能力,因此能有效平滑经济周期波动引致的不同行业景气程度对公司业绩造成的影响。2005年至2019年期间,三大国际检测检验巨头营收增速均值只有4个年度低于全球GDP增速,分别为2010年、2014年、2017年和2018年,且这些年份增速差距不大,主要原因一是国际检验检测巨头营收体量较大,发展较为成熟,增速逐渐放缓;二是受单一公司营收增速的下降拉低整体增速影响。

2、行业集中化程度低,市场较为分散

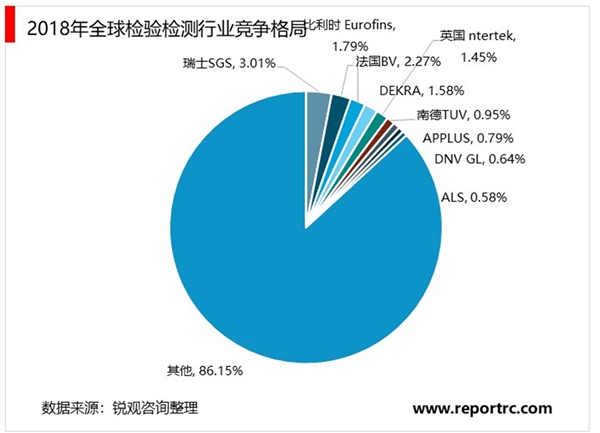

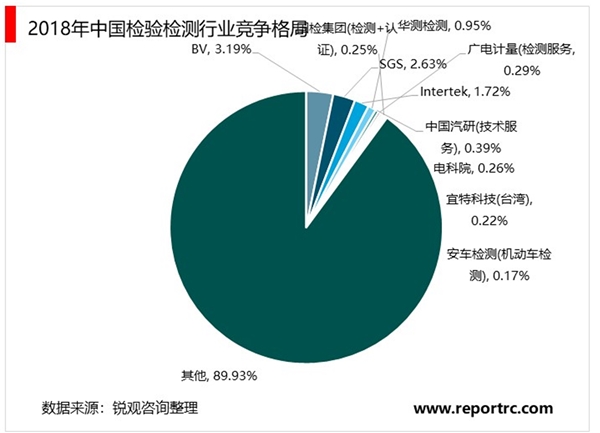

整体来看,检验检测行业属于长尾市场,行业集中程度较低。针对全球市场,2018年全球检验检测行业TOP10企业市场份额占比为13.85%;TOP5市场占比10.10%;TOP3市场占比7.07%,全球龙头SGS市场占比仅为3.01%。针对国内市场,2018年中国检验检测行业TOP10企业市场份额占比为10.07%;TOP5市场占比8.88%;TOP3市场占比7.54%,BV中国市场占比仅为3.19%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020检验检测行业市场发展趋势分析,由政府机构垄断到逐渐市场

2020检测检验行业市场现状分析,国内第三方检测独立第三方检测

2020食品检测仪行业市场发展前景分析,食品安全政策加码+消费

2023智能燃气表行业国家相关政策及发展目标解读:(内附行业发

2023速冻行业市场发展前景分析:政策利好推动行业加速发展

中国财政收支状况:最新财政收支统计

省级!2023山东省船舶行业相关政策及重点发展趋势分析:实施机

2023聚酰胺PA66行业国家相关政策及发展规划解读

2023数字人行业国家相关政策及重点技术解读

2020装配式装修行业是发展趋势分析,精装房渗透率提高装配式装

2023船舶制造行业国家相关政策及重点发展目标解读:加快邮轮游

2023年节能环保行业市场发展趋势分析:政策推动行业向数字化智