近几年,中国的汽车锂电池产业从无到有,从小到大,发展很快,生产能力仅次于日本。在国家科技项目的重点支持下,中国动力锂电池关键技术、关键材料和产品研究已经取得重大进展。

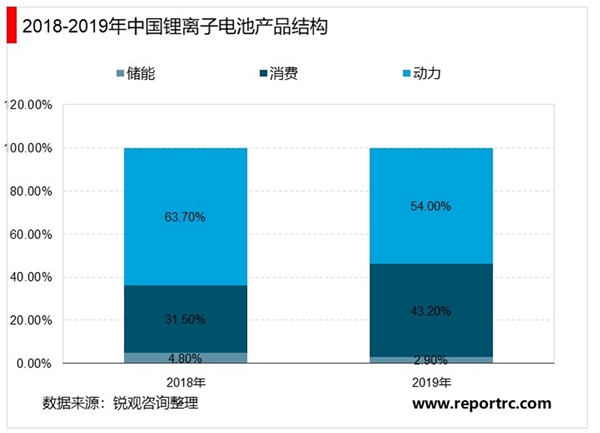

根据研究机构EVTank联合伊维经济研究院发布的《中国锂离子电池产业发展白皮书(2020年)》数据显示,2019年中国锂离子电池出货量达到131.6Gwh,同比增长18.6%,其中储能用锂离子电池在2019年的出货量达到了8.6GWh,占锂离子出货量的2.9%;动力锂电池出货量为71 GWh,占锂离子出货量的54%;消费型锂电池出货量为56.8 GWh,占锂离子出货量的43.2%。

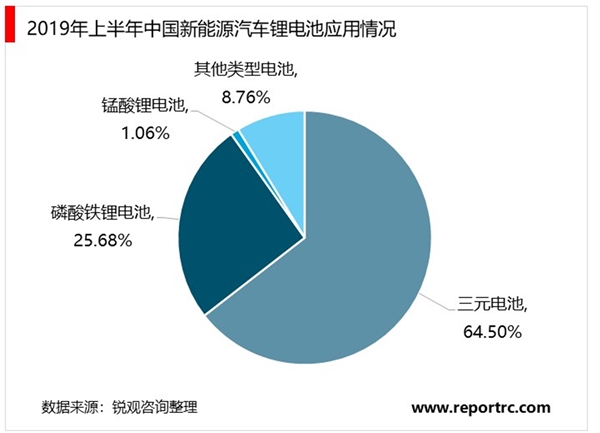

从电池技术路线来看,2019年上半年,新能源汽车市场三元电池装机量为4.27GWh,占比64.5%;磷酸铁锂电池装机量为1.7GWh,占比25.68%;锰酸锂电池装机量为0.07GWh,占比1.06%,其他类型电池装机量为0.58GWh,占比8.76%。

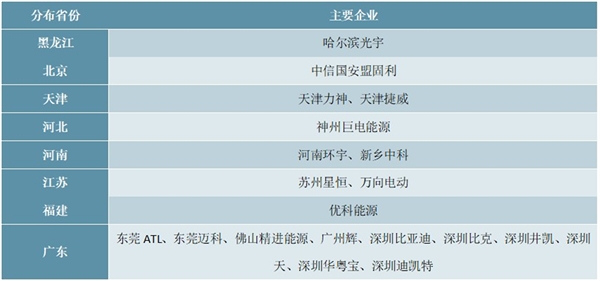

从地理分布来看,中国动力锂电池的生产厂家主要集中在广东、山东、江苏、浙江、天津等地,广东省生产量约占全国的2/3,多集中在深圳、东莞、中山等地,其中深圳又占广东全省电池生产量3/4,占全国产量的1/2。

行业集中度较高,其中比较大的企业主要包括:比亚迪股份有限公司、深圳比克电池有限公司、天津力神电池股份有限公司、湖南科力远新能源股份有限公司、春兰股份等企业。

图表:动力锂电池企业地区分布

资料来源:公开资料整理

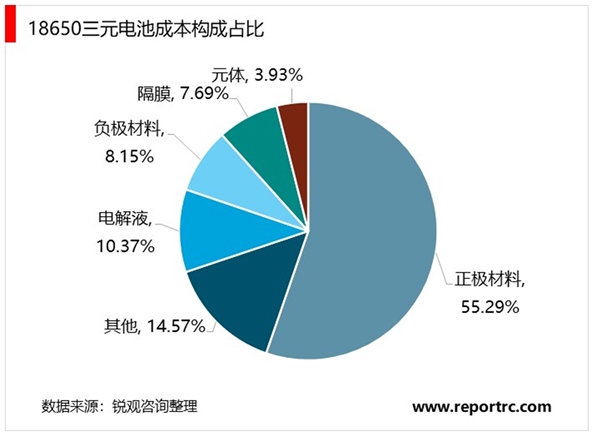

在动力锂电池行业成本结构中,正极材料占比在50%以上,隔膜也是锂电池的重要组成部分,近年来随着隔膜成功国产化后价格迅速下降,在锂电池材料总成本的占比也有所下降,一般在7-15%左右。一般来说,由于三元电池中正极和负极材料单位成本较高,隔膜成本占比在10%以内,而且磷酸铁锂电池中正负极材料单位成本相对较低,隔膜成本占比在15%左右。锂电池材料中,隔膜技术壁垒和毛利率均比较高, 同时也是最后一个实现国产化的材料。

例如在18650三元电池中,正极材料占成本比重的55.29%;电解液占10.37%;负极材料占8.15%;隔膜占7.69%;壳体占3.39%;其他占14.57%。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

汽车动力蓄电池行业发展有利因素及不利因素

中国动力电池行业竞争格局及主要进入壁垒

中国动力电池行业分析,动力电池安全问题日益突出

中国动力电池行业分析,动力电池装机量接近57GWh

中国燃料电池行业分析,燃料电池行业即将迎来高速成长期

锂电池行业分析,下游产业链驱动行业高速发展

2020锂电池行业全球市场竞争格局分析,中日韩三足鼎立龙头企业

2020锂电池行业市场竞争格局,锂电装备行业集中度将持续提升设

2020锂电池行业市场竞争格局分析,中国锂电池市场增长迅速龙头

20203C产业锂电池行业市场需求分析,5G换机潮有望带动3C产业锂电

2020锂离子电池行业市场发展趋势分析,欧美加速推动新能车发展

2020燃料电池行业市场发展趋势分析,利好政策大力推动燃料电池