2019年1月14日,高工锂电发布调研数据显示,2018年中国动力电池规模达820亿元,同比增长13%。出货量为65GWh,同比增长46%。

随着2018年政策及补贴门槛进一步提高,产业链冲量、以账期获取订单的比例下行,产业链的配置比例逐渐良性。高工锂电认为,随着新能源乘用车成为拉动动力电池需求的主要引擎以及新能源汽车市场化程度提升,动力电池出货量及装机量将形成良性的比例关系。

此外,高工锂电预计,2019年中国电动车市场仍将保持高速增长,带动动力电池需求增速仍有望超过40%的比例,但受补贴继续退坡影响,动力电池价格将继续走低,产业链的成本压力有增无减。

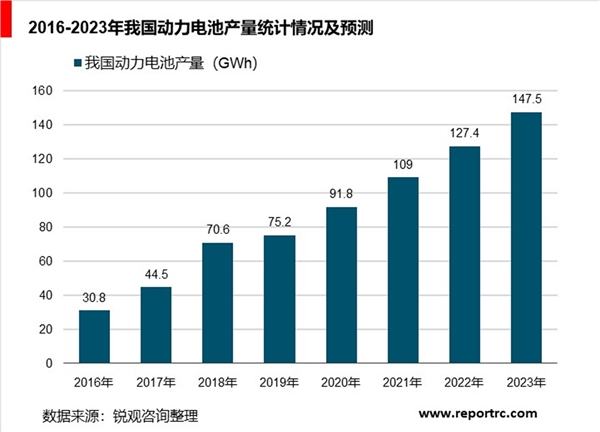

2016年,我国动力电池产量为30.8GWh,同比增长82.2%,到了2017年,我国动力电池产量为44.5GWh,同比增长44%。截止至2018年12月,我国动力电池产量共计8.0GWh,环比下降1.6%。其中三元电池产量4.9GWh,占总产量比60.4%,环比下降6.8%;磷酸铁锂电池产量2.8GWh,占总产量比34.3%,环比增长2.2%。

累计方面,2018年1-12月,我国动力电池累计产量达70.6GWh,其中三元电池累计生产39.2GWh,占总产量比55.5%;磷酸铁锂电池累计生产28GWh,占总产量比39.7%;其他材料电池占比4.8%。

预测2019年我国动力电池产量将达到75.2GWh,未来五年(2019-2023)年均复合增长率约为18.34%,并预测在2023年我国动力电池产量将达到147.5GWh。

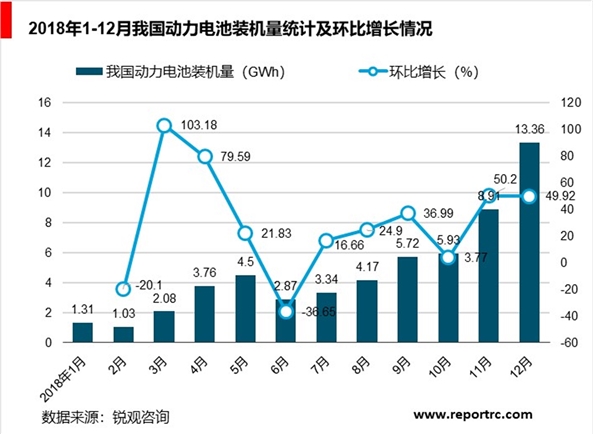

2018全年我国动力电池装机量接近57GWh

动力电池应用分会研究部统计数据显示,2018全年我国新能源汽车动力电池装机总量为56.89GWh,同比增长56.88%,装机量从3月份开始持续走高,6月略有下滑后继续攀升,12月装机量达到顶峰,高达13.36GWh,环比增长49.92%。

从各动力类型来看,纯电动汽车配套的动力电池装机量累计约53.01GWh,同比增长55.64%;插电式混合动力汽车配套的动力电池装机量累计约3.82GWh,同比增长75.34%;燃料电池汽车配套的动力电池装机量约0.07GWh,同比增长115.11%。

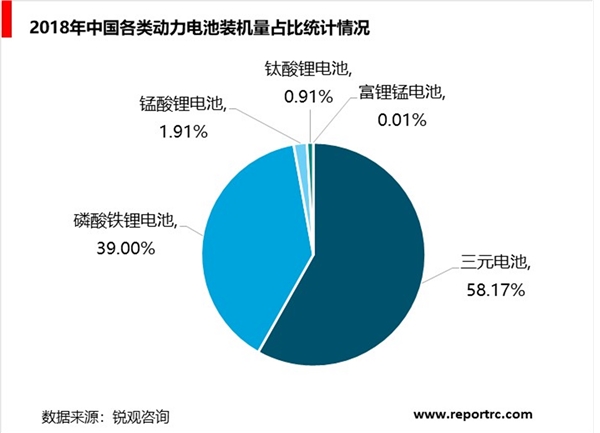

从动力电池种类来看,2018年配套的动力电池主要以三元电池和磷酸铁锂电池为主,装机量之和占新能源汽车市场份额的97.18%。其中,三元电池装机量占比58.17%,与去年相比增加了十三个百分点,值得关注的是,本年度新能源客车没有配套三元电池;磷酸铁锂电池装机量占比39%,与去年相比下降了十个百分点。

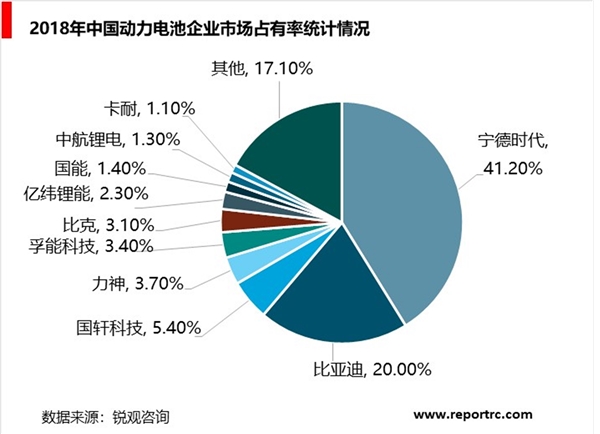

2018年中国动力电池企业竞争格局分析

从动力电池企业来看,宁德时代以23.43GWh高居榜首,占比41.19%,霸主地位稳固;比亚迪装机量为11.43GWh位列第二,占比20.1%;合肥国轩紧随其后,装机量为3.07GWh,占比5.38%。前三家电池企业装机量之和占总装机量的66.67%,前十企业的装机总量超过了47GWh,占动力电池装机量的82.87%,不难看出动力电池行业集中度较高。

2018年国内动力电池企业数量骤减,从2017年135家减少至90家。

另有业内人士分析,随着市场竞争加剧和产业链整合加速,预计到2020年,动力电池企业将仅余下20至30家,80%以上的企业面临将面临淘汰。而外资企业的新一轮入华,或将加快这一洗牌速度。

具体到企业方面,记者发现,富临精工2018年锂电池正极材料产销量下滑均超过80%,而库存量却增加至138.11%;浙江尤夫高新纤维股份有限公司2018年锂电池板块产销亦同比下降,同时还出现开工率不足、收入下降、亏损等情况。

除了产能过剩问题之外,补贴退坡、外商投资门槛趋松也给不少动力电池企业带来压力,或将加速行业市场份额进一步集中。

面对补贴退坡带来的挑战,杉杉股份方面此前向记者表示,公司将在技术研发上持续加大投入,做好新产品(包括但不限于高镍三元、硅基负极、三元动力电解液等)的研发,应对未来可能的市场变化。

超威方面则表示,“补贴退坡是对公司一个很大的成长考验,后补贴时代,行业将回归到一个公平的状态。超威一直以来没有依赖补贴,而是靠技术和实力在成长。”

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

国内动力电池龙头负极材料,需求升级与海外供应带来产品差异

中国动力电池行业竞争格局及主要进入壁垒

中国动力电池行业分析,动力电池安全问题日益突出

2020锂产业市场需求分析,动力电池消费是驱动锂需求增长的核心

2020锂电池隔膜行业市场发展趋势分析,动力电池出货量增长带动

2020汽车动力电池行业市场竞争格局分析,行业竞争激烈中国企业

2023动力电池回收行业企业竞争格局分析:行业上下游企业加速布

特种橡胶助剂行业发展有利因素及不利因素

2020导热石墨膜行业市场竞争格局分析,行业竞争激烈价格持续走

瑞幸咖啡承认财务造假:2020年瑞幸咖啡事件证据及时间线梳理

检测设备行业发展分析,晶圆检测和终测发展趋势

各省市最新慢病管理政策汇总及解读