(一)、动力电池行业竞争格局

(1)全球市场

根据GGII统计数据显示,2017年全球动力电池企业销量排名如下:

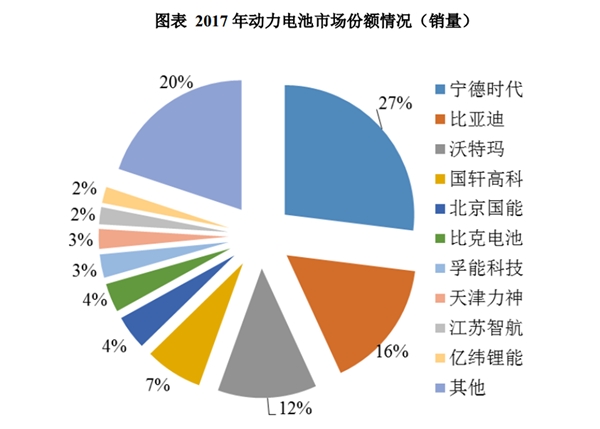

(2)中国市场

根据GGII统计数据显示,2017年国内动力电池前十大厂商销量占全国的比例为80.1%,行业集中度较高,具体如下

(二)、动力电池行业的主要壁垒

(1)技术壁垒

动力电池行业具有较高的技术壁垒。动力电池的发展需要长期的技术积累,从电动汽车的试点运行过程中积累的经验对生产和设计电池及电池组系统具有极其重要的指导作用。新进入企业通过自主研发实现关键技术的突破和成熟应用均需要较长的时间积累。其中,材料、电芯、模组、电池包、电池管理系统的研发和生产均有较高的技术要求,如没有相应核心技术,电池生产企业将很难生产出有竞争优势的产品。

(2)品牌壁垒

动力电池行业具有较高的品牌壁垒。一方面,锂离子电池产品的安全性、稳定性、一致性、快速响应能力等因素是客户选择生产厂商的主要依据,产品得到市场检验和得到客户认可通常需要较长时间。锂离子电池厂商具备较强的综合实力和良好的品牌效应,才能获取客户的信任。

另一方面,整车企业多采用向合格供应商定点采购的模式,通过对供应商的认证与评估,确定其生产设备、工艺流程、管理能力、产品品质等都能够达到要求后,才会与之建立定点的供应关系。动力电池系统作为汽车重要部件之一,在一款车型的生命周期内需持续供货,整车企业一般不会轻易更换电池供应商。因此,锂离子电池企业的品牌对能否进入整车企业供应链具有较强影响,客户粘性

强。

(3)规模壁垒

动力电池行业具有较高的规模壁垒,其生产具有规模经济的特点,生产规模较大、资金雄厚的企业在原材料采购和生产运营方面具有相当的规模优势。同时,动力电池的研发需要不断投入,只有规模化企业才能持续保持领先地位。国家通过颁布《汽车动力电池行业规范条件》(征求意见稿),从政策层面对动力电池的生产规模提出更高的要求:锂离子动力电池单体企业年产能力不低于80亿瓦时。根据《促进汽车动力电池产业发展行动方案》规划,到2020年,国家鼓励并培育形成产销规模在400亿瓦时以上、具有国际竞争力的龙头企业。国家从政策层面支持和鼓励动力电池企业做大做强。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国动力电池行业分析,动力电池安全问题日益突出

中国动力电池行业分析,动力电池装机量接近57GWh

2020汽车动力电池行业市场竞争格局分析,行业竞争激烈中国企业

中国清洁电器软管行业发展趋势及主要进入壁垒

中国汽车物流行业分析,整车物流+售后服务推动行业良性发展

电子行业发展有利因素及不利因素

疫情加速云视频发展,视频会议逐步向云视频转型

磁条行业发展有利因素及不利因素

海洋能源服务行业监管情况及行业进入主要壁垒分析

2025年量子计算产业深度分析报告:北美技术先发、中国政策护航

2020互联网医疗行业市场发展趋势分析:共抗疫情,政策日益明朗

2020智能可穿戴行业市场发展趋势分析,智能手表是重要的可穿戴