我国的基本医疗保险是社会保险的核心险种之一,按覆盖对象分为城镇职工基本医疗保险,城镇居民基本医疗保险,新型农村合作医疗三类。其中,城镇职工医保由个人与单位共同缴纳,覆盖包括企业(国有、集体、外商投资、私营等)、机关、事业单位、社会团体、民办非企业单位在内的职工;城镇居民医保和新农合主要覆盖除职工基本医疗保险应参保人员以外的其他所有城乡居民,采取个人缴纳加政府补助相结合的形式。

1、医疗保险受到限制难以全面满足居民的医疗健康需求

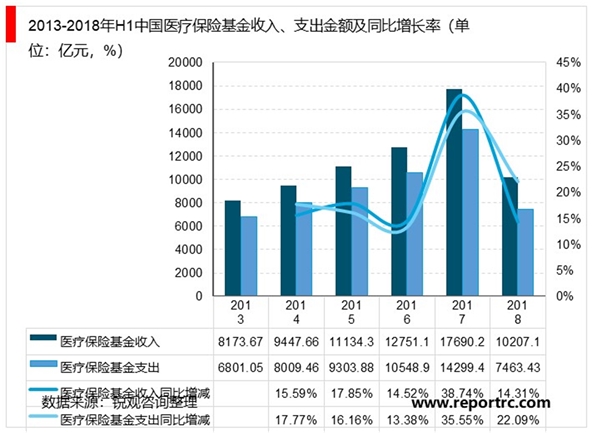

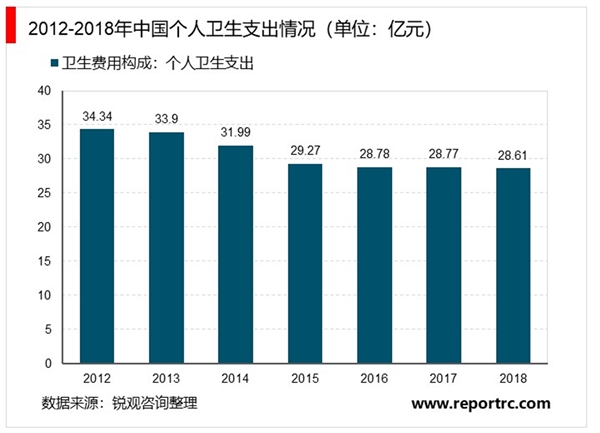

当前我国的基本医疗保险已基本实现全面覆盖,但社保负担却在不断加重,叠加保障范围受到限制,难以全面满足居民的医疗健康需求。截至 2019 年 11 月末,我国的基本医疗保险参保人数达 13.52 亿人,占总人口比重超过 96%。然而,近年来医保基金支出力度加大,社保负担持续加重。 2018 年我国基本医疗保险基金支出增速已经超过收入增速, 2019 年两者的差距进一步扩大,加剧社保支出压力。 2019 年 1-11 月,全国基本医保基金收入 2.21 万亿元,同比增长 22.22%,而基本医保基金支出达 1.87 万亿元,同比增长 26.60%。此外,基本医疗保险受到医保目录和报销比例的限制,对重大疾病的保障力度十分有限,难以有效覆盖居民日益增长的医疗健康需求。尽管受益于近年来的医改,卫生费用中的个人卫生支出占比有所下降,但依旧高于发达国家水平,个人医疗负担居高不下。截至 2018 年末,我国卫生费用中个人支出占比为 28.61%。相比之下,美国与日本个人医疗负担占比均低至 12%左右。

2、商业健康险快速发展,成为基本医疗保险的有效补充

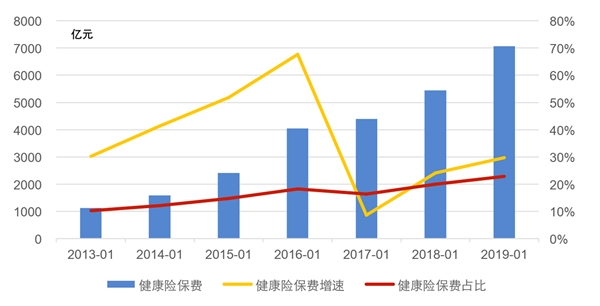

近年来,以医疗险、重疾险为代表的商业健康险需求扩容,保费规模与占比快速增长,逐步成为基本医疗保险的有效补充。 2019 年,保险行业累计实现健康险保费收入 7066 亿元,较2018 年增长 29.70%;健康险占人身险保费的比重 22.80%,较 2018 年提升 2.8 个百分点。受到重疾率上升、监管政策引导和风险保障意识提升等多重因素的影响,健康险发展前景广阔,在我国居民医疗保障体系中的地位有望持续提升。

图 :行业健康险保费及占比情况

3、重疾发病率和死亡率上升,催生商业健康险需求

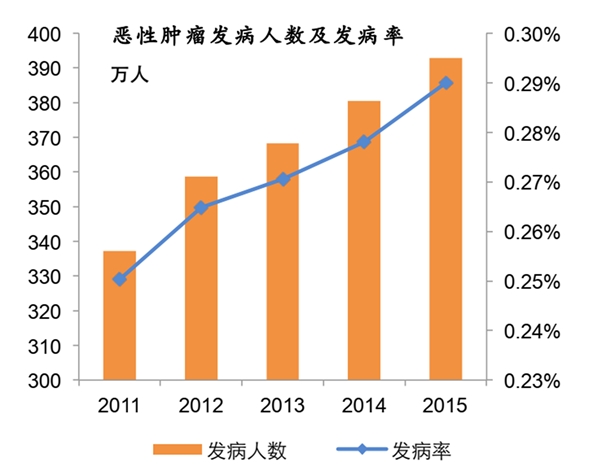

当前我国居民的重疾发病率和死亡率逐年增长,医疗支出预计会进一步增长,催生商业健康险需求。 2015 年,我国居民恶性肿瘤发病人数 392.9 万人,发病率 0.29%,延续了 2011 年以来的持续增长态势;截至 2015 年,我国农村居民心血管疾病死亡率 0.30%,城市居民心血管疾病死亡率 0.27%,亦是持续增长。

4、医保改革意见助力基本医疗保险保障力度提升,商业健康险

保险业监管延续“回归价值、回归保障”的政策导向,持续引导险企业务转型,保障型产品业务空间有望持续扩容。具体来看,银保监会发布《关于促进社会服务领域商业保险发展的意见》,明确到 2025 年商业健康保险市场规模超过 2 万亿元、养老保险责任准备金不低于 6万亿元的目标,健康险、养老险空间扩容;《普通型人身保险精算规定》,调整健康保险、意外伤害保险、定期寿险、终身寿险最低现金价值参数,推动产品价格下降,促进风险保障类产品发展;《关于强化人身保险精算监管有关事项的通知》,强化法定责任准备金监管,规范分红险利益演示机制,进一步加强险企风险防控,同时防范销售误导和恶性竞争,保护消费者的合法权益;《关于进一步规范健康保障委托管理业务有关事项的通知》,重塑健康保障委托管理业务监管框架,回归业务本源,补齐监管短板,防范潜在风险。

3.居民风险保障意识增强,为商业医疗险、重疾险发展提供动力

居民保障意识持续增强刺激保险消费需求。依据中国太保和普华永道联合发布的《中国保险消费者白皮书( 2018 版)》, 2010-2017 年,我国保险业人均保费和保单数量增速分别为18%和 47%,持有多张保单的消费者比重逾六成。保险消费力度加大预计与居民保障意识增强有关。 2019 年末至 2020 年初新冠疫情爆发,保险业加大了对疫情防控的支持力度,包括开辟理赔绿色通道、延期收取保费以及向医护、疾控等一线工作人员赠送保险等。截至 2020 年 2月 27 日,保险机构为抗疫一线捐赠保险保额已经超过 15.7 万亿元,新冠肺炎疫情专项赔付目前已经超过 7600 万元。依据 SARS 经验,疫情有望进一步刺激居民风险保障意识提升,疫情结束后重疾险、医疗险等产品需求将会提振,持续为寿险业保障型产品的发展提供动力。

面临较大发展机遇2020 年 3 月 5 日,中共中央、国务院发布《关于深化医疗保障制度改革的意见》,研究提出了“ 1+4+2”的总体改革框架。其中, “1”是力争到 2030 年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系。 “4”是健全待遇保障、筹资运行、医保支付、基金监管四个机制。 “2”是完善医药服务供给和医疗保障服务两个支撑。

《意见》出台有利于提升基本医疗保险保障力度,着力解决医疗保障领域发展不平衡、不充分的问题,缓解居民“看病难、看病贵” 困难,同时也会促进商业健康险的发展。具体来看,待遇保障机制完善有助于持续加大基本医保覆盖力度,建立健全门诊共济保障机制,增强医疗救助托底保障,促进各类医疗保障互补衔接;健全筹资运行和医保支付机制对于促进医保基金稳健运行,强化风险防控,提升基金使用效率,保障群众获得优质医药服务具有重要意义;此外,《意见》还总结新冠肺炎疫情期间医疗保障实践做法,就完善重大疫情医疗救治费用保障机制专门提出了制度性安排,明确“先救治,后收费”的原则,有效强化突发疫情下的应对能力和保障水平。商业健康险作为多层次医疗保障制度体系的重要一环,有望受益医保制度改革实现快速发展,与基本医疗保险、大病保险与医疗救助有效互补,满足群众多元化的保障需求。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020健康保险行业竞争格局逐步改善,互联网启发保险意识

中国医保市场现状:支付压力长存,控费是必经之路

中国医保控制费用:促进降低药价,解决临床用药需求是基础

中国医保支付市场发展趋势,支付结构优化

中国养老保险行业分析,多省进入深度老龄化社会

2019养老保险行业市场发展趋势分析:行业应从提升参与度提升总

2019养老保险行业:产业的制约因素是支付能力不足,未来产业链

2019养老保险行业市场发展趋势分析:万事已备,东风已至

2019养老保险行业市场发展趋势分析:养老体系中参与度较低,亟

2019养老保险行业市场情况分析:政策红利逐步释放,养老保险扬

受新型冠状病毒影响全民保险意识提升,保险行业前景可观

互联网+医疗保险行业市场发展趋势分析,联网+医疗保险行业模