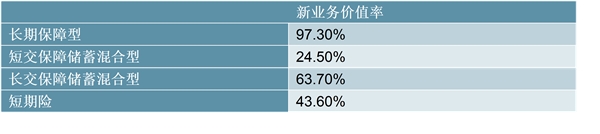

健康险的发展,尤其是长期健康险的加速发展直接利好保险公司,驱动价值增长。长期健康险因期限较长,赚取利差的同时还能赚取死差,因此价值率显著高于传统寿险,平安长期保障型产品价值率为97.3%,远高于短交保障储蓄混合型(24.5%)和长交保障储蓄混合型(63.7%)。

以中国平安重疾险旗舰产品“平安福”来说,2013年10月上市至今,累计客户超2000万人次,按人均保费8000为例,margin为80%,则可大致测算出平安福上市6年来为平安寿险创造了高达1280亿的NBV(0.2*8000*80%=1280亿),是公司NBV最核心的贡献来源(大致可估算出平安福6年来为公司贡献的NBV占比为40%左右);

表:中国平安披露的各险种新业务价值率(2019H)

资料来源:公开资料整理

无论是主观上(健康险贡献价值),还是客观上(监管引导),健康险市场都是各家保险公司的必争之地,更何况当前我国健康险市场仍处于一个占比低、渗透率低的初级阶段。那么关乎保险公司价值稳定增长的健康险其短期、中期、长期到底将如何演绎,有什么发展契机,发展空间如何,下文我们将详细论述。

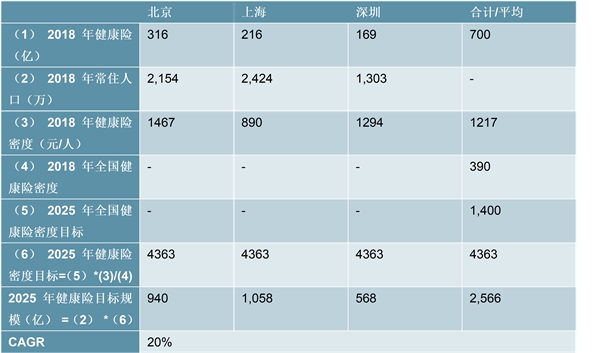

通过分析各地区健康险的覆盖程度,我们发现各地区健康险的发展程度并不均衡,总体上经济越发达的东部地区无论是深度还是密度均高于欠发达地区,但整体水平仍相对较低,就连经济最发达、保险意识最高的北上深其深度和密度也并未达到饱和的状态,这个是与市场主流认知有明显出入的。截至2018年,北京、上海、深圳健康险深度分别为1.52%、0.72%、0.7%,除北京显著较高,而上海和深圳仅略高于全国平均水平(0.59%);健康险密度分别为1467元、890元、1294元。除北上深以外的省市地区,健康险深度都处在平均水平上下,而密度方面就明显低于北上深,人均健康险支出250元左右的居多,最低为西藏的100元。

自2019年12月中旬以来,我国爆发了新型冠状病毒疫情,截至目前全国确诊及疑似病例均已超过20000例,成为我国自2003年非典疫情后又一次重大疫情事件。

突发的疫情传播速度快,影响之深,我们认为疫情对于保险行业的主要负面影响是负债端销售短暂受困,主因春节假期的延长和代理人与客户线下面对面交流受阻。但此次疫情对保险业的正面影响在于能够罕见的促进居民保险需求的快速提升。在灾难面前,老百姓对保险意识的快速提升将快速转化为保费,此次疫情显著刺激老百姓的焦虑情绪,对“风险”的认识将进一步加深,进而对保险意识有望显著提升,并可能快速转换成保费(尤其是健康险保费)。

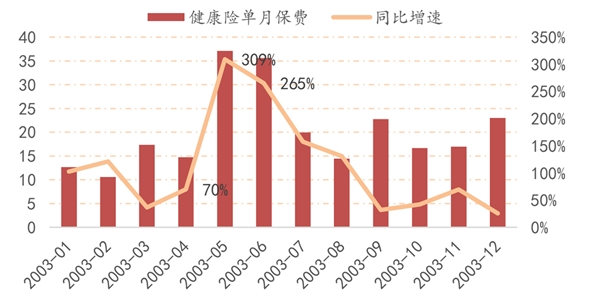

借鉴2003年非典期间我国健康险保费增长情况,我们认为在疫情的尾声阶段就能够看到老百姓焦虑意识迅速转化为健康险保费的痕迹,并且持续性或长达半年。在非典疫情爆发阶段(3-4月),健康险单月增速相对较低(40%-70%),疫情稳定后,健康险单月增速快速提升至120%以上,巅峰时期更出现月度销售额同比三倍增长(5月=309%)。

2003年非典期间健康险单月保费规模及同比增速(亿)

资料来源:公开资料整理

1、结构层面,各地健康险的路径将差异化发展

(1)一线提密度,二三线提深度

根据“力争2025年,健康险市场规模超2万亿”这一总量目标,我们也可大概测算出2025年全国健康险深度和密度的情况:健康险密度目标约为1400元左右(20000亿/14亿,当前500元)、深度目标约为1.4%左右(假设GDP年均增速6%,当前0.7%)。根据当前各地区的深度/密度情况、各地区的经济发展水平和居民的保险意识,我们认为未来一线和其他地区的健康险发展路劲可能会各有差异:

第一,一线地区(北上深)将主要通过提升密度来发展健康险。当前一线地区健康险深度已经相对较高,但密度仅处于2025年目标平均水平,随着一线地区人均收入的逐步提升,目前的保额可能难以符合彼时的人均“身价”,因此我们认为未来中期一线地区的健康险发展路劲主要依靠人均保费的提升。假设2025年一线地区健康险密度与全国平均水平的比值保持不变(3.12倍),大致测算2025年一线地区健康险密度可达到4368元(1400*3.12),若常住人口保持不变,则一线城市(北上深)2025年健康险规模可达到2568亿(4368*5881万),年均复合增速高达20%,年均增速仍能保持相对较高的水平,而非市场上主观认为的已经饱和。

表:一线城市中期健康险规模测算

资料来源:公开资料整理

第二,二三四线地区主要是提升深度,加大健康险的覆盖面。当前非一线城市地区,尤其是我国广大县域层级地区的保险意识并未大规模普及,健康险的渗透度相对较低,考虑这部分地区人均收入难以有大幅度的提升,预计保销频率高、件均保费低,能解决燃眉之急的的报销型险种将比重大疾病保险更受欢迎,因此我们预计中期二三四线地区的健康险发展路劲主要依赖于加强覆盖度而非增加人均保费,预计2025年健康险的渗透率将达到1.4%左右(当前0.7%),年均复合增速与全国平均水平保持一致,参考前文所述,2020年增速为35%,2021-2022年平均增速约为25%,2023-2025平均增速为15%。

2、地区差异化发展过程中,平安和国寿最受益

无论是短期的2020年,还是中期的2020-2025年,亦或者是更长远的未来,健康险行业有非常强的发展动力,而在行业高速前进的过程中,上市保险公司作为行业的先驱者和引领者,将带领行业共同前进,并且凭借自身特殊的资源禀赋进行差异化发展,最大化的享受行业红利。

而根据上市险企各自的资源禀赋,我们认为在健康险区域差异化发展中,中国平安和中国人寿将在两个区域各领风骚,在行业竞争中胜出。(1)在一线城市持续提升密度的过程中,我们认为中国平安将最突出。凭借品牌优势、更专业的销售队伍、综合金融服务能力,在一线城市和中心城区的市占率非常高。根据2018年北京地区个险新单保费的排名可以看到,中国平安一枝独秀,市场份额高达36.75%,远高于第二名的友邦(11.39%);(2)而在二三四线地区拓展健康险深度的过程中,我们认为中国人寿将最为受益,一方面,中国人寿拥有最庞大的代理人队伍,160万代理人遍布我国广大的县域级城市,无寿险公司可以出其左右;另一方面,中国人寿作为传统寿险老大哥,市场份额“三分天下有其一”,累计为5亿多客户提供保险服务,在广大的县域级地区,中国人寿的寿险“金字招牌”也无人可以匹敌。

3、规范健康险市场,利好头部险企

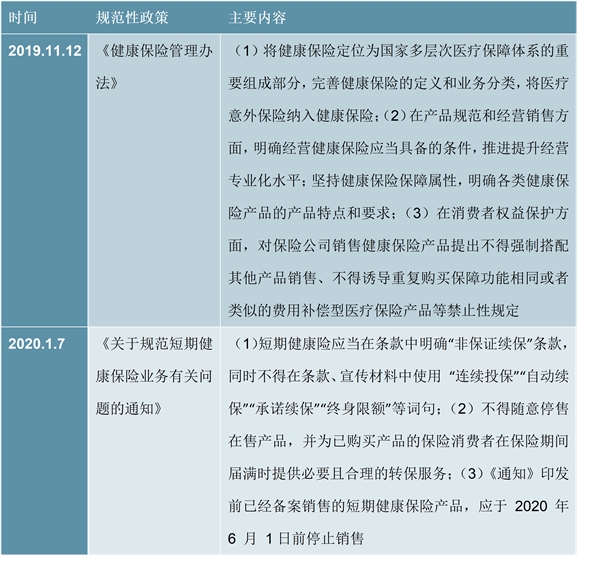

近年来,健康险市场竞争白热化。一方面,自监管引导行业回归保障,凭借短期理财类重规模的时代以去不复返,倒逼中小险企发展保障类产品,陆续推出重疾险或者医疗保险产品,通过降低价格抢占市场份额;另一方面,互联网公司抢滩保险市场,而互联网保险公司陆续推出短期的百万医疗产品,年交保费较低保额较高。无论是中小保险公司还是互联网保险的加入,健康险产品百花争艳,并且带来一定的无序竞争,对头部险企市场份额产生一定的冲击。2019年开始,监管层密集出台政策规范健康险市场,《健康保险管理办法》及《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,分别针对长期和短期健康险的发展进行规范,大大利好头部险企。

表:近期银保监会关于健康险的相关政策梳理

4、互联网抢滩保险市场,启迪保险意识,利好传统险企

互联网抢滩健康险市场对加速行业做大做强有积极贡献,但传统保险公司将会是健康险大单的“收割者”。爆款互联网产品吸引年轻客户的加入,启蒙年轻客户保障意识并满足入门级产品需求,但随着时间的推移,互联网保险的客户其年龄不断增长、财富不断积累,单纯的互联网标准化的保险产品将不再满足客户多样化的保障需求,也不符合其日渐看涨的“身价”(保额至少是投保人年收入的3倍以上),而在互联网保险的普及下,其对保险产品更容易接受,随后有望加大对传统寿险产品的需求。

随着互联网保险将保险知识和意识逐步“播散”至大街小巷后,后续传统型保险公司将凭借成熟及多样的产品体系、专业的销售队伍、完善的理赔服务,将在竞争中重新胜出,摘得健康险行业发展最大的“桃子”。

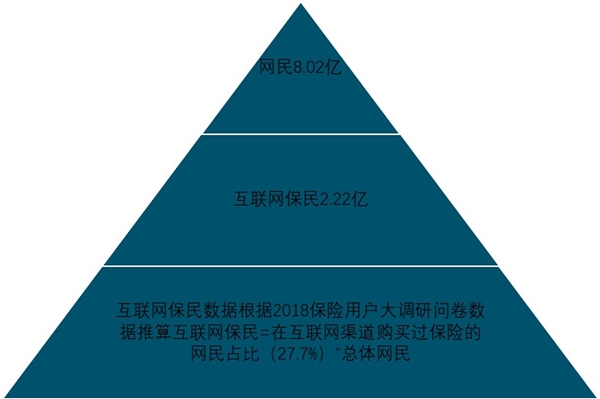

粗略测算互联网保民的转化将会拉动上市四大险企NBV增速5个百分点。根据腾讯微保互联网保险年度报告得知,我国目前互联网保民2.22亿,假设每年转化率为1%(互联网保民转为传统保险客户的百分率),首年保费1万元,产品价值率85%,其中上市四家险企获得50%的转化保民,则可为上市险企额外新增94亿左右的NBV,约合当前四大上市险企NBV的5%。

我国互联网保民规模

我国健康险的发展增速和空间均非常可观,在此背景下,头部保险公司竞争格局逐渐优化,有望在竞争中重新胜出,分的最大的蛋糕。近期监管出台一系列政策不断规范健康险行业的发展,中小险企及互联网保险公司通过价格战、不规范的条款进行恶性竞争将被明显抑制,明显利好具有品牌效应,且拥有更专业的销售队伍,可提供更方便快捷的理赔服务等优势的头部保险公司。同时在互联网巨头抢滩保险市场的过程中,保险亦是被极大的普及,而随着互联网保民的年龄和“身价”的增长,传统保险公司将通过多样化的产品、专业的销售队伍、定制化的服务等,满足互联网保民后续的保障需求。

在分析完健康险行业的短、中、长期发展空间后,我们坚定看好保险股的长期投资者价值。从行业内部格局来看,目前头部险企的竞争格局相对更好。从个股投资角度,我们更为看好具有先发优势、拥有强大销售队伍、依托综合金融及客户平台的龙头中国平安;同时也看好目前价值转型最坚定、遍布中国的庞大销售队伍,被广大群众所熟悉的老字号品牌的中国人寿

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国养老保险行业分析,多省进入深度老龄化社会

2019养老保险行业市场发展趋势分析:行业应从提升参与度提升总

2019养老保险行业:产业的制约因素是支付能力不足,未来产业链

2019养老保险行业市场发展趋势分析:万事已备,东风已至

2019养老保险行业市场发展趋势分析:养老体系中参与度较低,亟

2019养老保险行业市场情况分析:政策红利逐步释放,养老保险扬

受新型冠状病毒影响全民保险意识提升,保险行业前景可观

互联网+医疗保险行业市场发展趋势分析,联网+医疗保险行业模

2020商业健康险行业市场发展趋势分析:基本医疗保险面临改革商

受疫情催化商业健康险&互联网医疗快速崛起市场前景可观

中国各省市保险代理公司数量TOP10统计情况

一文解读我国《基本医保医用耗材目录》相关制定(内附:基本