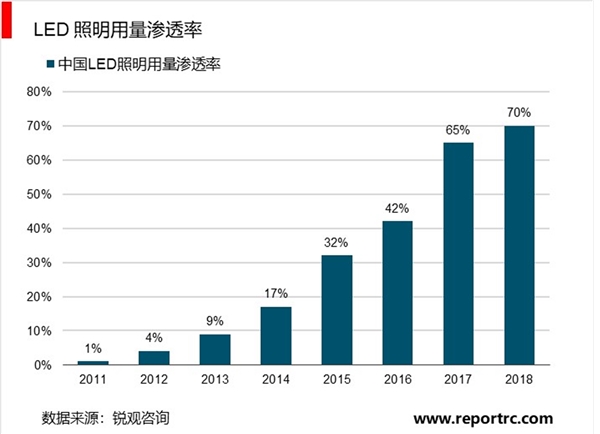

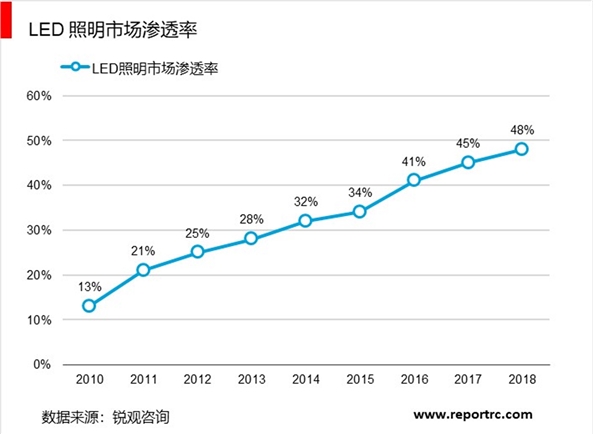

中国是全球照明产品的主要生产国之一。目前中国出口的LED产品规模占全球LED照明市场规模的20%以上,2017年我国LED照明产品出口金额达到129亿美元,同比增长15%。但受中美贸易战的影响,国外厂商对国内LED产品的需求量大幅减少,受影响的LED相关产品总额达到80亿美金。此外,经济下行导致LED需求减少。2018年我国LED在通用照明领域市场渗透率48%,用量渗透率70%,市场仍有较大的需求潜力。我们预计随着未来经济政策形式的好转,需求情况将会得到改善,供求未来将会得以平衡。

显示屏市场高速增长

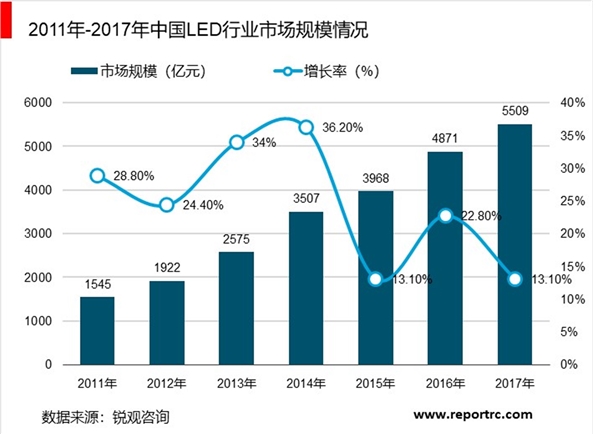

随着LED行业产能向中国转移,中国LED产业处于蓬勃发展中,显著高于全球增长速度。2011年以来,中国LED市场规模快速增长,从2011年的1545亿元增长至2017年LED市场规模达到5509亿元,复合增长率达到了23.6%。

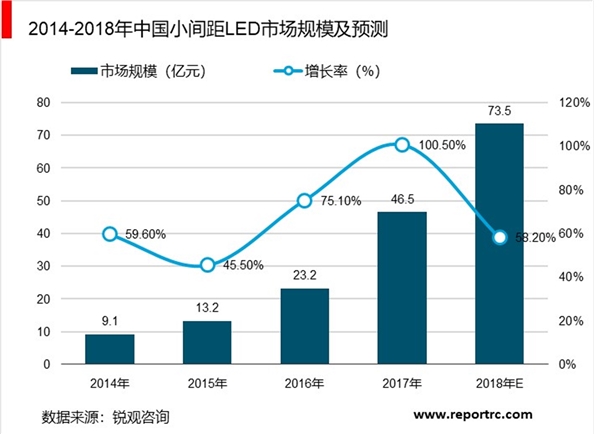

当前,数字化、可视化、信息化、智能化的综合智能政务办公需求与日俱增,小间距LED屏凭借着其轻薄易安装、适用范围广、生产速度快、使用寿命长等优点,快速抢占数字光处理投影技术(DLP)和大屏液晶的市场份额。数据显示,2017年中国小间距LED屏市场规模达到46.5亿元,增长率为100.5%;2018年市场规模将进一步增长,达到73.5亿元,增长率放缓,为58.2%。

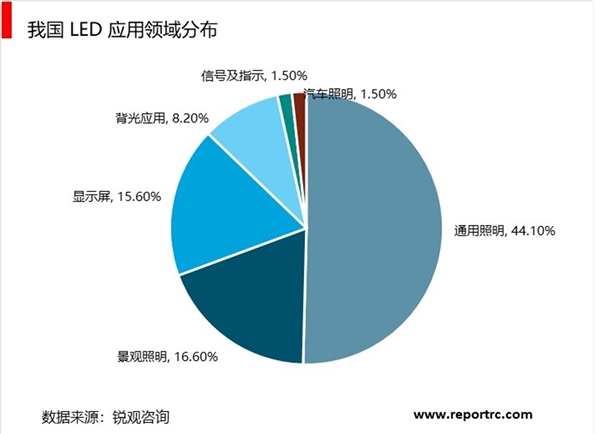

由于政府补贴和过去几年盈利性较好,LED芯片和封装产能快速扩大,LED产业产能过剩:据LEDinside统计,截止2018年底,大陆LED芯片厂商总产能达到1120万片/月(折合2寸),同比增长31%,随着新投产工厂的陆续开工,我们预计2019年产能仍有所增长,但2020年后LED芯片及封装产品整体产能将处于稳定状态目前LED需求仍已照明为主,通用照明和景观照明分别占比44.1%和16.6%,显示屏占比为15.6%。

未来LED显示屏增长趋势持续发酵

LED显示屏市场高速增长。近年来小间距LED显示屏成为市场热点,带动整体市场高增。根据LEDinside数据,随着led显示屏于租赁市场、HDR市场应用、零售百货、会议室市场需求增加,2022年全球LED显示屏市场规模将达到93.49亿美金,预估2018-2022年复合成长率为12%。其中,2018年室内小间距市场规模预计将成长至19.97亿美金,年成长高达39%,主要来自于随着未来超小间距趋势持续发酵,其2018-2022年复合成长率将达28%。

资料来源:锐观咨询整理

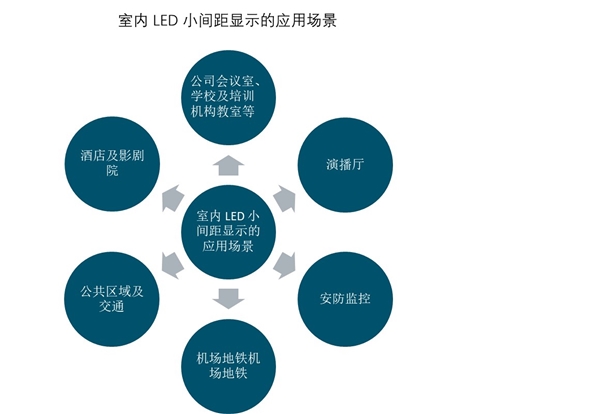

室内LED小间距显示的应用场景来划分,大致可分为广播应用(演播厅)、安防监控、企业及教育(公司会议室、学校及培训机构教室等)、零售(高端零售、购物中心)、公共区域及交通(机场、地铁、广场等)、酒店及影剧院(酒店、影剧院等文化娱乐场所)六大类。

专业显示作为小间距LED最初切入的显示领域,小间距LED屏幕在公安、交通、人防、能源、司法等场景的应用已有一定规模,目前在专显市场,小间距LED、DLP、LCD的占比差距不大,分别为33%,36%,31%。得益于自身产品升级和政府、安防企业的不断引进,小间距LED在专业显示领域的渗透率将持续提升。之后将逐步取代LCD和DLP。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。