市场上统计学历职业教育市场规模常用财政拨款数据(教育经费),我们认为市场的最终“客户”是学生,学生花费*学生规模计算市场规模更为合理,财政教育经费仅是减轻学生负担,是属于学生间接花费,学生自主开销并未计算。

学生规模超2500万,学历职业教育学生规模我们汇总中等职业教育在校生规模和高职高专在校生规模,2018年中等职教在校生规模为1551.84万人,同比基本持平;高职高专的在校生规模持续上升,2017年为1104.95万人,根据最新的政策要求,高职预计2019年再扩招100万,预计总数将超过1200万。汇总中等职教和高职高专在校生规模2656.79万人(2018中等职教+2017高职高专)。

能完整(市场化)的表述学生的实际花费,而民办院校的生均教育经费相对更少,收费更为市场化,我们采用民办院校的单个学生费用来代表学生花费。通过采集在港上市民办高校的学费和住宿费可知,相对市场化学历职教的单个学生每学年学费+住宿费轻松过万,而且每2年左右会有10%左右的上涨,我们假定单个学生花费14000元(每学年12500学费+1500住宿费)。

学历职业教育市场规模保守测算3625亿元,考虑中等教育招生微降,我们估算学历职教的在校生规模为2500万,单个学生的花费保守估算为1.45万,可以测算出学历职教的市场规模可达3625亿元。尽管学历职教市场规模数千亿,但是其学校性质绝大多数以公办为主,费用以国家财政教育经费支持为主,真正的市场化经济规模数据是民办部分,市场大小与民办院校数量规模有关,而民办高校增长逻辑来自于招生和并购

各细分赛道市场规模测算合并,我们将三大非学历职教内各主要赛道拆分,并做简易假设测算,可知招录类市场主要赛道市场规模合计超过700亿,主要赛道是公考和升学考试(考研等);资格证书类考试的次数较多,需求相对更弱,人数多但是参培率和单价相对更低,合计规模有限;技能类培训的人数多,人才市场缺口大,参考中国东方教育招股书中数据可知赛道合计规模过千亿。

如参考Frost&Sullivan的测算数据,预计整个非学历职教市场规模2022年将达到4191亿元。

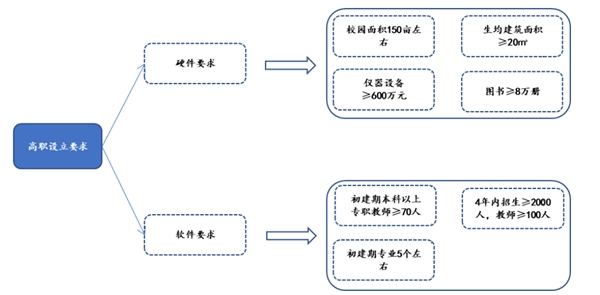

学历职教举办主体为院校,投入成本较大,其设立必须有相应的软硬件,比如高职要求生均建筑面积不得低于20㎡,校园面积150亩左右,同时需配置相应的教师资源和课程资源,前期成本投入数亿元,是典型的重资产模式。例如民生教育计划于张家口新建城市学院(原河工大城市学院),占地900亩,前期建设投入2亿元,且要给河工大学费分成。

高职设立要求

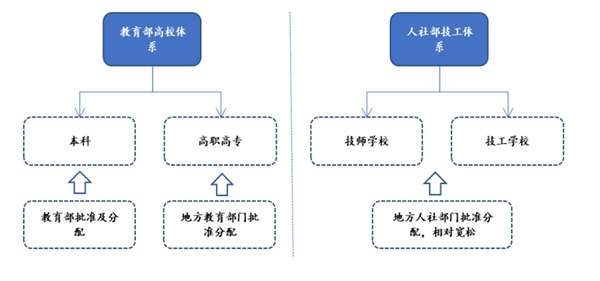

如采取并购方式获取成熟院校,则费用更高,特别是稀缺性较高的本科层次。中专和大专层次职教院校设立审批为省级教育部门,只需在教育部备案,本科层次需要教育部批准设立,新建较难

职业院校招生涉及其内生能力,但是学校自主扩招能力较弱,一般需接受教育部门的指标安排,不得随意扩招;收费方面有一定的自主性,主要原因是其受财政补贴力度较小,收费更为市场化,但是也受到一定程度的监管。招生靠“分配”&提价受监管,院校的自主内生力一般。

职教院校招生靠“分配”

学历职教院校的运营模式较重,前期投入较大,后期运营招生存在一定的难度,横向标准化复制能力较弱,内生一般,教育集团的业务扩张主要依赖于并购,现阶段在港上市高校的业务扩张也是以并购为主,但“民促法实施条例(送审稿)”尚未落地,政策风险犹存。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020智能建筑市场规模分析及趋势预测:智能建筑覆盖领域逐渐增

2020湿电子化学品市场需求分析,液晶面板的市场规模稳步提升湿

2020智慧餐厅发展趋势分析,受疫情影响智慧餐厅加速发展市场规

工业自动化行业竞争格局及市场规模分析

大数据行业市场概述及行业市场规模分析

电子布以档次和厚度为基本分类及行业市场规模预测

2020远程办公行业市场发展趋势分析,(行业产业链,市场规模)

2020酒店住宿行业市场供给现状分析,酒店住宿业的市场规模较大

2020汽车检测行业市场发展趋势分析,我国汽车检测系统市场规模

2018年中国教育信息化产业市场规模与发展前景分析 云教育市场

2018年中国早教行业市场规模分析及未来发展趋势分析

2018年中国中等职业教育行业市场分析及发展问题分析与解决