湿电子化学品充当制绒、清洗和蚀刻功效。在太阳能电池硅片工艺过程中,湿电子化学品充当制绒、清洗和蚀刻功效,也是电池片加工过程中的关键环节。在太阳能电池硅片加工过程的三大用途中,制绒加工消耗的湿电子化学品占比最大,约为60-70%。制绒即表面织构化,通过将光滑如镜的表面腐蚀成凸凹不平的表面结构,延长光在电池表面的传播路径,减少光反射造成的光损失,从而提高太阳能电池对光的吸收效率。同时绒面也能对以后组件封装的光匹配有比较大的帮助,可以减少组件封装的损耗。

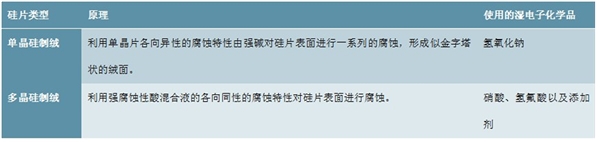

目前,晶体硅太阳电池的绒面一般是通过化学腐蚀的方法制作完成,针对不同的硅片类型,有两种不同的化学液体系的制绒工艺,单晶硅采用的碱处理制绒;多晶硅采用的酸处理制绒。

表:不同硅片类型的制绒工艺

资料来源:公开资料整理

1、太阳能电池片增速仍保持在高位

随着光伏产业的发展以及各国对于光伏发电的重视,光伏市场需求保持较快增长。2019年全球光伏新增装机103GW,同比增长4%,低于2017年29%的增速,增速有所放缓。从国内情况来看,2018年我国新增装机占全球增量的43%,已经成为世界节能和利用新能源、可再生能源第一大国,并且大量的太阳能电池组件由国内生产满足全球光伏市场需求。随着光伏市场的快速增长,国内太阳能电池片的产量实现了巨大飞跃,其产量从2010年的10.8GW增长到2018年的96GW,年复合增速高达27.5%,且近年来持续保持20%左右的增速。太阳能电池片产量的大幅增长为相关湿电子化学品提供广阔的市场空间。

2018年电价调整政策要求2018年1月1日前核准的项目必须于2019年底前开工建设,才能执行2018年前电价,而且此次电价下调幅度较大,运营商有动力在电价调整之前进行建设,利好未来几年的装机。截至2017年底,有67.3GW已核准项目尚未吊装,这部分项目抢开工的意愿较强,预计2018-2020年的年均新增装机有望恢复至25GW以上。

2017年,中国光伏发电累计装机容量1.3亿千瓦,占全部发电设备容量的比例为7.3%,同比提升2个百分点。光伏发电量在全部发电量中的比重,从2016年的1.1%提升到2017年的1.8%。光伏发电装机结构进一步优化,分布式光伏在光伏装机中的比重达到23%,同比增加10个百分点。

2017年,全国风力发电量为3057亿千瓦时,同比增长26.3%,占全部发电量的4.8%;全国风电平均利用小时数为1948小时,同比增加203小时。2018年一季度全国风力发电量979亿千瓦时,同比增长39%;全国风电平均利用小时数为592小时,同比增加124小时,风力发电量及利用小时数持续增长。

根据风电发展“十三五”规划,到2020年底,海上风电并网装机容量达到5GW以上,开工容量超过10GW。截至2016年底,我国海上风电累计装机容量仅为1.63GW,预计2017年以后海上风电将进入快速发展期。2017年上半年我国海上风电建设活动有所提速,项目招标需求旺盛,广东、江苏、山东等省份积极布局海上风电发展。十三五期间海上风电市场有望加速启动。

2016年至2020年全球及中国风电装机市场容量情况具体如下:单位:MW

资料来源:公开资料整理

从具体各类湿电子化学品的应用情况来看,用于多晶硅片制绒加工以及太阳能电池片加工清洗的氢氟酸,需求量最大,占总消耗量的38.7%。其次是专用于太阳电池多晶硅片制绒加工的硝酸,需求量占比31.0%。2018年我国太阳能用湿电子化学品需求量为28.16万吨,同比增速达到21.1%,预计2020年该需求量将达到34.41万吨。

表:我国太阳能电池片生产中所消耗的各主要湿电子化学品量

资料来源:公开资料整理

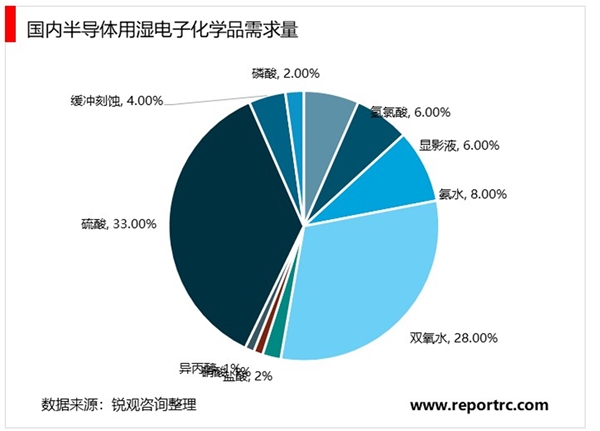

2018年国内半导体用湿电子化学品需求量达到28.27万吨,同比增长22%。2018年多数在建将晶圆厂建成投产,未来也将带来巨大的湿电子化学品需求,未来随着国产替代逐渐加深,产量和需求量将持续增长。根据中国电子材料协会预测,2020年国内半导体用湿电子化学品需求量将达到43.53万吨。

就各个具体类别的湿电子化学品来看,半导体用湿电子化学品中消耗量最大的是硫酸(占32.7%),其他消耗量较大的湿电子化学品还有双氧水(占28.4%)、氨水(占8.3%)、显影液(占6.3%)。

2、半导体、平板显示、太阳能电池三大领域湿电子化学品需求

2017年,我国用于半导体、面板和太阳能的湿电子化学品市场需求为61.8万吨,其中面板的市场需求最大,达到32万吨,占全部的51.8%。预计,2018年湿电子化学品需求量为69.9万吨,同比增长13.1%,液晶面板是需求增长最快的领域。

3、湿电子化学品在液晶面板中的应用及市场情况

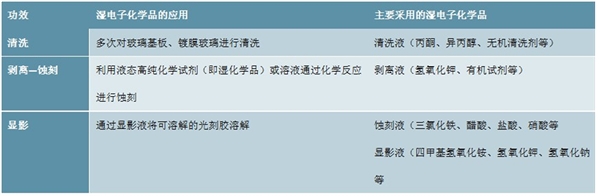

湿电子化学品发挥显影、光刻和清洗功效。湿电子化学品在液晶显示器(LCD)生产过程中,主要用于面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和去除、电极的刻蚀等,湿化学品中所含的金属离子和个别尘埃颗粒,都会让面板产生极大缺陷,所以工艺化学品的纯度和洁净度对平板显示器的成品率有着十分重要的影响。

表:湿电子化学品在LCD面板制作中的应用

资料来源:公开资料整理

2019年全球液晶面板出货量达到2.83亿片,同比小幅下降0.2%,但出货面积为1.6亿平方米,同比增长6.3%。京东方的出货量和出货面积首次超过韩国厂商LGD,排名第一。京东方的10.5代线持续爬坡,并达到满产,2019年液晶电视面板产能同比增幅超过20%,2019年的总出货量达到5330万片,同比小幅下降1.8%,但是出货面积达到2912万平米,同比大幅增长24.6%。

中国内地液晶面板产能不断扩充,我国液晶面板市场自2009年以来的产量情况,整体呈上涨趋势,特别是2010年,增速超过40%,从2016年开始国内液晶面板出货量逐渐成县上升趋势,由2016年的2.5亿片,增长至2018年的2.89亿片,2019年虽然出货量有小幅回落,但是产能结构调整带来尺寸优化,出货面积仍然保持增长态势。

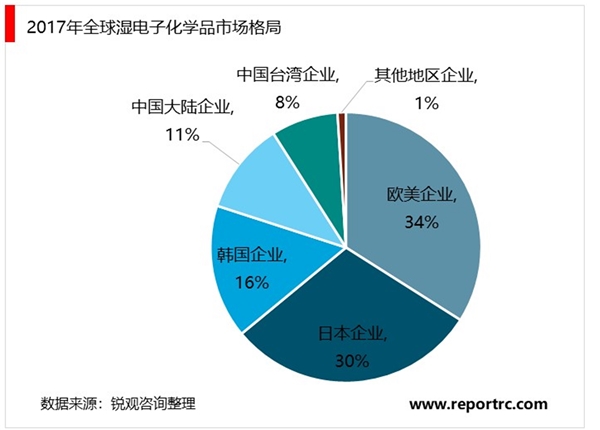

4、全球湿电子化学品市场呈现三分天下局面

第一大市场份额,由欧美传统老牌企业的湿电子化学品产品(包括它们在亚洲开设工厂所创的销售额)所占领,其市场份额(以销售额计)约为34%。其主要企业有德国巴斯夫(Basf)公司、美国亚什兰集团、亚什兰化学公司、美国Arch化学品公司、美国霍尼韦尔公司、AIRPRODUCTS、德国E.Merck公司、美国AvantorPerformanceMaterials公司、ATMI公司等。

第二大市场份额,由日本的十家左右生产企业所拥有,约占30%的市场份额。其大型企业包括关东化学公司、三菱化学、京都化工、日本合成橡胶、住友化学、和光纯药工业(Wako)、stella-chemifa公司等。

第三大市场份额,主要由中国台湾、韩国、中国大陆企业(即内资企业)生产的湿法电子化学品所占据,三者约占全球市场份额的35%。

受益于本国(地区)下游应用市场的扩大,在平板显示、半导体、太阳能等湿电子化学品市场方面,中国台湾、韩国、中国大陆等国家、地区的湿电子化学品市场扩充快速,替代欧美、日本同类产品的变化速度,表现十分显著,这种三分天下的格局正逐步被打破。中国台湾、韩国、中国大陆的湿电子化学品生产企业,近两三年其生产能力、技术水平及市场规模都得到快速发展。预计在未来几年,中国台湾、韩国、中国大陆等企业所生产的湿电子化学品,在市场占有率方面将有更大的增加。

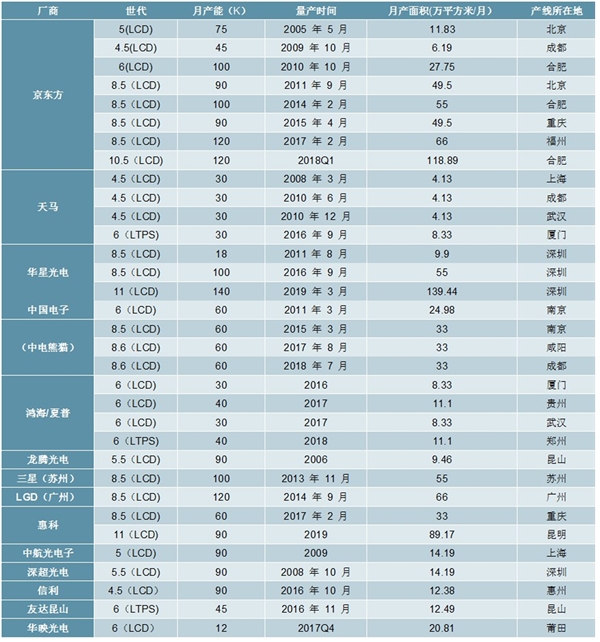

表:我国液晶面板厂商及各自产能

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。