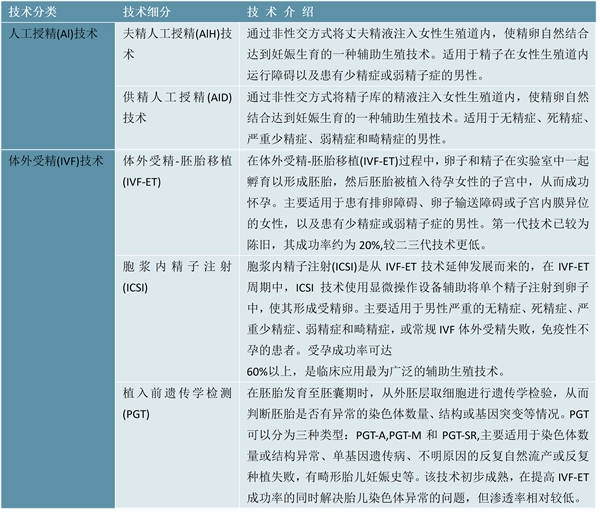

辅助生殖技术是人类辅助生殖技术(Assisted Reproductive Technology,ART)的简称,指运用医学技术和方法对配子(精子和卵子)、合子(受精卵)、胚胎进行人工操作,以达到受孕目的技术。其主要技术可以分为人工授精(Artificial Insemination,AI)和体外受精(In Vitro Fertilization,IVF)及其各种衍生技术。

摘自锐观网《2023-2028年中国辅助生殖服务投资规划及前景预测报告》

图:辅助生殖技术分类及介绍

资料来源:锐观咨询整理

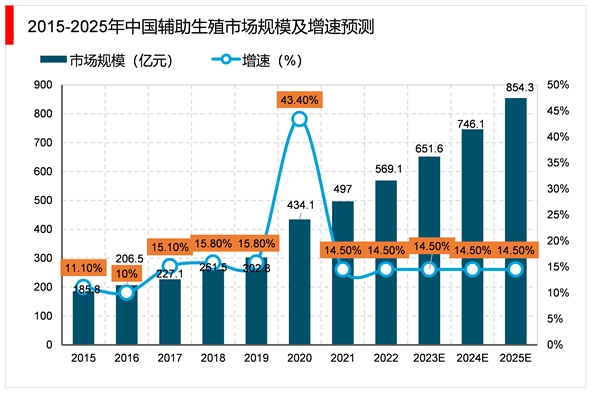

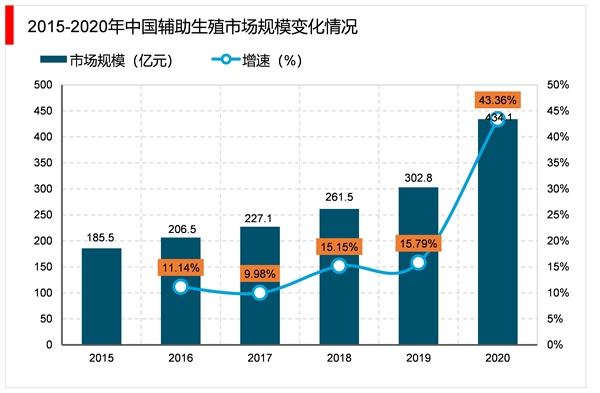

自2015年起中国辅助生殖市场规模持续上升且增速保持在10%以上,受疫情反复影响2021年市场规模增速下滑至14.5%,但随着“三胎政策”出台,我国晚婚晚育群体持续扩大,平均生育年龄提高及不孕率上升态势明显,市场对辅助生殖服务需求的持续攀升,2022年起中国辅助生殖市场规模逐渐回暖。此外,虽然受限于我国辅助生殖起步较晚,具备丰富经验的医护人员数量稀少,而培养优质医疗团队同样需要较长的周期与充足的资源,且国家对于辅助生殖机构的监管较为严格,牌照审批周期较长,但随着国内辅助生殖技术与治疗水平进一步优化,患者对辅助生殖的接受度逐渐提升,以及当代年轻人不健康的生活方式、环境污染以及生活压力较大等因素也会进一步提高不孕症的患病率等因素,都将推动辅助生殖市场规模的增长,实现行业稳定发展。预计到2025年,中国辅助生殖行业市场规模有望增长至854.3亿元,年复合增长率将达到14.5%。

摘自锐观网《2023-2028年中国辅助生殖服务投资规划及前景预测报告》

资料来源:锐观咨询整理

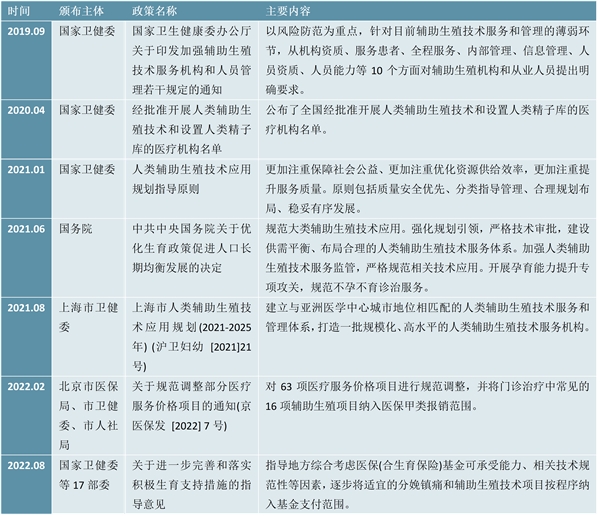

政策多向推动辅助生殖行业发展。行业监管方面,政策就目前辅助生殖技术服务和管理的薄弱环节,从机构资质、服务患者、全程服务、内部管理、信息管理、人员资质、人员能力等10个方面对辅助生殖机构和从业人员提出明确要求;相关技术方面,2022年3月全国人大会议提出的《关于增加辅助生殖技术机构数量放宽辅助生殖技术准入的建议》,国家卫健委表示下一步将通过严格准入、规范实施、强化监管,努力建设供给和需求更加匹配,服务质量更有保障的辅助生殖技术服务网络,推动辅助生殖技术持续健康发展,满足群众生殖健康服务需求;行业准则方面,2020年国家卫健委发布《人类辅助生殖技术应用规划指导原则》指出,要更加注重保障社会公益、更加注重优化资源供给效率,更加注重提升服务质量。原则包括质量安全优先、分类指导管理、合理规划布局、稳妥有序发展。

此外,近年来,国内多个省份也先行出台关于辅助生殖相关扶持政策,截至最新,已有福建、江苏、广东、北京、江西、四川等十几个省出台三胎实施政策,其中均提到辅助生殖。同时,北京、江西、湖南、四川、湖北等地也发布过拟将辅助生殖技术项目纳入医保的消息。2023年2月底,国家医保局更是明确表示,将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入医保基金支付范围,并鼓励中医医院开设优生优育门诊,提供不孕不育诊疗服务。若未来将辅助生殖纳入医保后,不仅能有效解决我国不孕不育患者的需求,也能提高市场渗透率,行业长期成长空间可期。从受益方向来看,下游医疗服务提供商有望受益;上游辅助生殖用药及生殖相关检测标的将进一步加速本土化。

摘自锐观网《2023-2028年中国辅助生殖服务投资规划及前景预测报告》

图表:2019-2022中国辅助生殖行业重点政策汇总

资料来源:锐观咨询整理

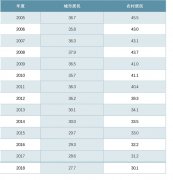

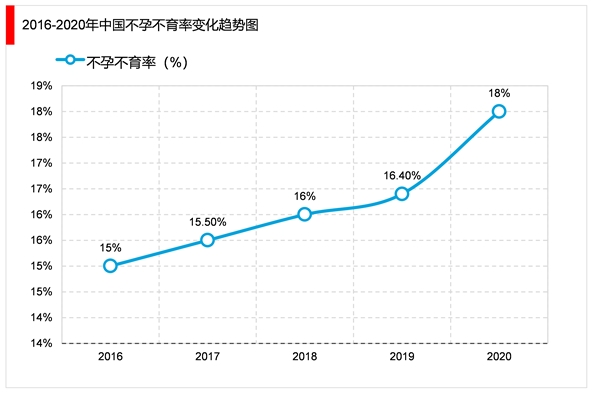

根据数据显示,中国不孕不育率直线上升,2016年中国不孕不育率为15%,截至2020年底,中国不孕不育率上涨至18%,相比较2019年上涨1.6%。随着中国不孕不育人数的增加,对辅助生殖的需求也随之上涨。

数据来源:锐观咨询整理

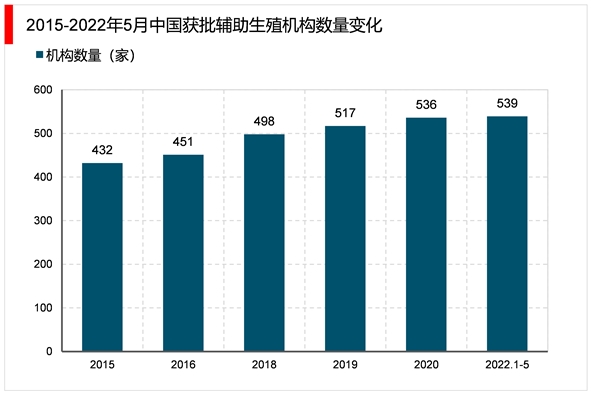

随着中国不孕不育人数的增加,中国获批辅助生殖机构数量也在随之上涨,根据数据显示,中国辅助生殖获批机构数量逐年上涨,从2015年的432家增长至2020年的536家。随着截至2022年5月中国获批辅助生殖机构数量为539家。

摘自锐观网《2023-2028年中国辅助生殖服务投资规划及前景预测报告》

数据来源:锐观咨询整理

2015-2019年,中国辅助生殖行业的市场规模由185.8亿元增长到302.8亿元,年复合增长率达13.0%。2020年,中国辅助生殖行业规模已经达到434.1亿元。伴随着中国不孕率上升、不孕夫妻数量增加及接受试管婴儿IVF意愿增强等因素影响,整体辅助生殖行业市场规模将持续快速增长。

数据来源:锐观咨询整理

长期以来,我国辅助生殖行业面临检测成本高、服务项目多、服务耗时久、医院普及度低、检测灵敏度不足、国家基因信息安全难保障等痛点,让很多家庭难以承受。以“试管婴儿”为例,前期准备工作很复杂,体外受精、胚胎移植的技术含量高,费用少则两三万,多则六七万甚至更高,后期监测与保胎同样花费不菲。并且“试管婴儿”并不能保证一次受孕,目前临床妊娠成功率为50%,抱婴回家率为35%,如果经历多个周期,或胎停之后从头再来,费用就会叠加上涨。此外,一些病患会选择收费更高的非公立医院,甚至远赴海外求诊,支出也会大幅提高。

同时,辅助生殖治疗相关药物和医疗器械存在自研自产能力不足,进口品牌仍占据主导等情况,默克雪兰诺、Vitrolife、CooperSurgical等跨国药械企业将国产企业们逼近一隅之地。公开资料显示,国内辅助生殖药物80%以上依赖进口,医疗器械这一数据则高达95%。特别是在胚胎培养液上,基本是被国外垄断,目前国内还未有获批上市的产品。就药物治疗而言,辅助生殖共分为四个过程:降调节-促排卵-诱发排卵-黄体支持,曲普瑞林、促卵泡素等药物贯穿了患者治疗的全过程,因此药物占据了费用大头。另外,受限于起步较晚、技术积累薄弱,国产辅助生殖器械尚处于早期技术追随阶段,一些器械甚至百分百依赖进口供应,也从产业链决定了辅助生殖价格短时间难以大幅下降。2022年,中国人口出现近61年来的首次负增长。人口问题、生育问题再度成为全民关注的焦点,考虑到近年来,辅助生殖获批医疗机构少有增量,2022年5月我国获批的辅助生殖机构共有539家,仍存在供给缺口,国内企业有望凭借产品性价比和持续强化研发创新,进一步提升产品的市场份额,特别是在未来市场进行集采的情况下,将有更多机会推动市场竞争。

摘自锐观网《2023-2028年中国辅助生殖服务投资规划及前景预测报告》

图表:辅助生殖过程中常用的医疗器械及生产商

数据来源:锐观咨询整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020辅助生殖行业市场发展趋势分析,随渗透率提升行业潜在空间

2020辅助生殖行业市场竞争格局分析,区域公立头部效应突出资源

2020辅助生殖行业市场发展趋势分析,支付意愿与能力同步上升社

最新!2023餐饮行业各省市相关政策及各省市重点发展规划解析

2023超市行业国家相关政策及重点发展目标解读:培养新零售新增

2020通信运营商行业市场发展趋势分析,电信有望在今年陆续跟进

2023两轮电动车行业各省市相关政策及重点发展目标解读:各省市

中国铁路建设投融资现状及主要资金来源梳理汇总

2023中央空调国家相关政策及重点发展目标解读:推动制造业高端

2022航天各省市相关政策及重点发展目标解读:聚焦特色产业培育

最新!2023城市燃气生产和供应行业国家相关政策及重点发展目标

2023大米行业市场现状分析:头部品牌正在加快品牌运作未来市场