自新医改启动以来,多元化的医疗体制得到大力的推动和发展,政策的放开为社会资本进入医疗服务行业提供了机遇。

辅助生殖中心的投资具有轻资产、高收益的特点、回报期较短以及成熟期净利润率高的优点,是民营资本涉及较多的业态之一。通过专科连锁模式,引入先进的管理理念,通过提供更优质的服务或更低的价格与公立医院竞争。

辅助生殖中心在医疗服务中属于轻资产的模式,主要依赖优质医生资源,设备投入比重不太高。且辅助生殖中心的费用可以规模化,周期数的增加不太受床位、场地的限制。同时,生殖中心容易叠加高附加值服务项目,如卵巢保养、胚胎植入前遗传学诊断等。

专科连锁模式是民营资本参与社会办医疗的主要业态。连锁专科模式具有轻资产运营的特点,特点是技术壁垒低,风险小,多采用标准化的治疗流程,可复制性高,易于市场扩张。通常针对公立医院易边缘化或对医保依赖度低的科室。民营专科医院。相比综合医院,连锁专科还具备初始投资小。同时,该模式受资本市场青睐,二级市场给予估值溢价。

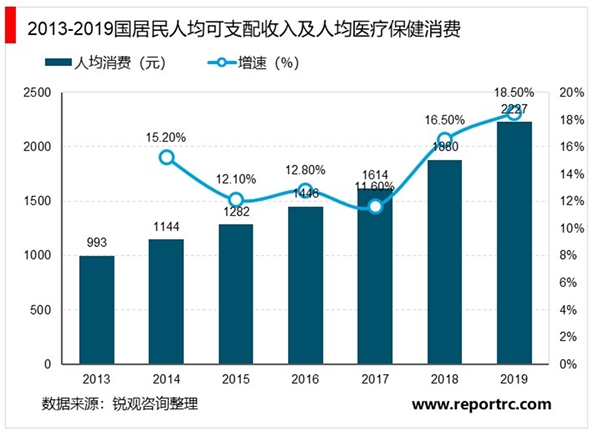

由于辅助生殖治疗需求刚性,同时,消费升级趋势的延续下,我国人均消费支出与我国居民人均医疗保健消费支出逐年增长,在支付意愿与能力有望实现同步上升。

2013-2019年我国居民人均可支配收入及人均医疗保健消费支出总体呈逐年增长态势。2019年我国居民人均可支配收入为25974元,居民人均医疗保健消费支出为1451元,居民人均医疗保健消费支出占人均可支配收入比重为5.6%。

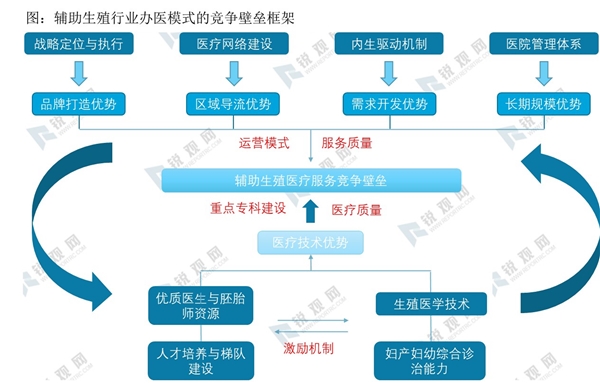

一是回归医疗本质的医疗服务质量,由生殖医学技术、医疗机构妇产&妇幼综合诊治能力、优质医生与胚胎师资源、人才培养与梯队建设以及激励机制构成;

二是涉及专科商业模式中盈利支持环节的关键点,即战略定位与执行、医疗网络建设、内生驱动机制和医院管理体系。

资料来源:公开资料整理

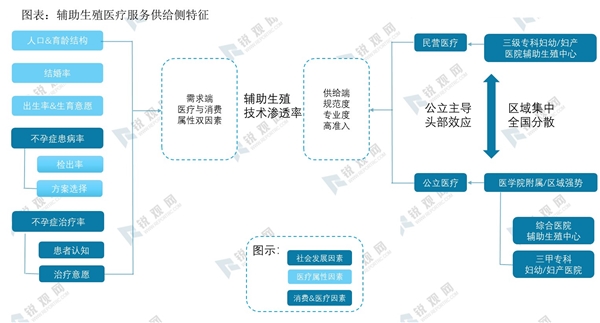

从医疗机构提供主体看,我国辅助生殖服务主要由综合医院辅助生殖中心、三甲专科妇幼/妇产医院提供。由于辅助生殖行业属于限制性应用领域,且我国在辅助生殖医疗机构设置上,每个省会级城市都配置了一到两家公立属性的综合性医院生殖医学科或妇产/妇幼专科医院。因此,我国辅助生殖医疗市场主要的医疗服务提供仍然主体是公立医疗机构,民营辅助生殖专科医院予以补充。

资料来源:公开资料整理

经过几十年的沉淀,这些辅助生殖机构无论是在临床和科研水平均处于全国行业领先地位,尤其在区域市场具有较高的知名度和权威性,是当地多数患者首选的就诊处,也会吸引异地患者慕名而来,其品牌地位也是新兴民营机构在短期无法撼动的。

同时,由于试管婴儿治疗全程需耗时3~4月时间,且术前准备、手术、移植等所有过程均在门诊完成,无需住院,具有低频次、要求高、周期长、就医半径大的医疗需求特征。该特征进一步强化了区域头部效应突出,全国集中度分散的竞争格局。

由于在业务层面差异化不明显,面对强势公立辅助生殖机构,若民营机构在商业模式或办医模式未形成竞争壁垒,社会办机构所面临的学科建设积累承压、盈利能力欠缺,品牌力弱势等问题将进一步放大。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

2020辅助生殖行业市场发展趋势分析,随渗透率提升行业潜在空间

2020辅助生殖行业市场竞争格局分析,区域公立头部效应突出资源

2023辅助生殖行业市场现状分析:政策扶持行业发展规范与完善辅

2023电化学储能行业各省市相关政策及发展目标解读

2023智能燃气表行业国家相关政策及发展目标解读:(内附行业发

2023证券行业各省市相关政策及行业重点发展目标解读

2023生物科研试剂行业国家相关政策及重点发展目标解读:推动重

2023土壤修复行业各省市相关政策及行业重点发展目标解读

2020疫情影响下商品和服务消费细分领域恢复情况总结及分析

2023电竞行业各省市相关政策及重点发展目标解读:推动电竞发展

疫情对全球汽车产业的影响在扩大,一文了解汽车市场现状

2023酒店行业相关政策及行业重点发展目标解读:主题酒店等成为