1、汽车诊断市场面临发展机遇,龙头厂商份额持续提升

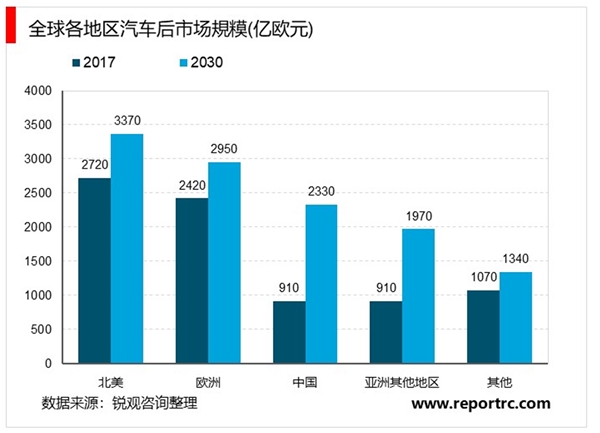

数字化、网联化趋势衍生新需求,重构行业市场空间全球汽车后市场是一个相对稳定、碎片化的存量市场。从汽车金融到汽车维保,从二手车到 4S 店,不同行业、不同国家、不同企业、不同设备之间,后市场数据仍然处在一个相对割裂、效率低下的状态,没有形成规模效应。据麦肯锡报告预测:北美汽车后市场规模约 2,700 亿欧元,欧洲约 2,400 亿欧元,中国市场约 900 亿欧元,整个汽车后市场到 2030 年规模达到 12,000 亿欧元。

随着人工智能、物联网等新技术商用,市场边界越来越模糊,跨界竞争和跨界整合将成为可能;同时,数字化、网联化缩减了交易的中间环节,后市场玩家与客户建立更为紧密和直接的关系,使得提供产品的方式和交易模式也可能发生改变。

在数字化浪潮中,巨量市场空间吸引大量巨头纷纷加入,如国内的阿里从天猫车站到天猫养车,实现供应链端走向门店端布局;途虎养车从门店端走向供应链端,向 B2B 价值链延展;还有海外的亚马逊等电商和 NAPA 等独立第三方维修机构也进入市场,全球汽车后市场巨量空间的竞争格局将被重塑。

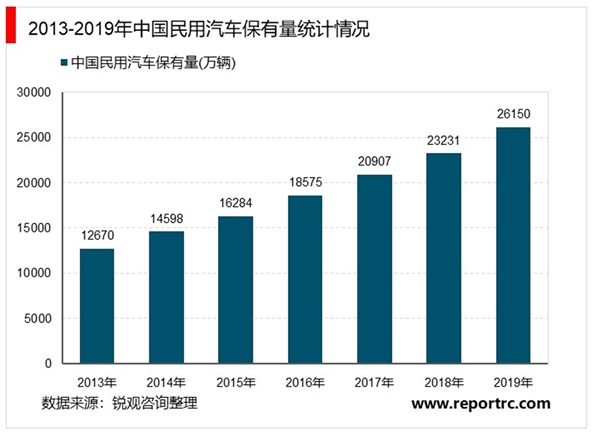

随着我国经济的高速发展,交通运输作为国家重点支持的基础产业,人均汽车拥有量大幅增长。2013-2018年,我国民用汽车保有量逐年增多。据国家统计局数据显示,截至2019年底,我国民用汽车保有量达到26150万辆(包括三轮汽车和低速货车762万辆),比2018年末增加2122万辆。

2、2025年中国汽车检测系统市场规模将突破700亿元

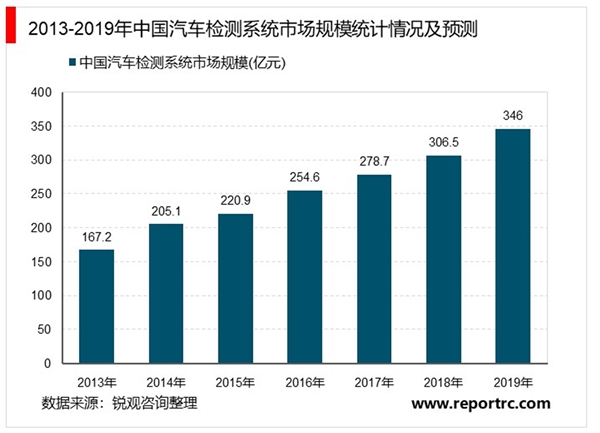

2007年以来,中国汽车工业化进程进一步加速,中国汽车保有量增长速度较为迅猛,致使全国汽车检测站检测汽车量不断攀升。截至2019年底,全国民用汽车保有量26150万辆。数据显示,2018年,我国汽车检测系统市场规模约为306.5亿元左右,2019年,我国汽车检测系统市场规模约为346亿元。

3、汽车后市场技术、品牌要求高,知识产权壁垒极强

现代汽车实现了高度电子化,对行业参与者要求长期的技术研发和数据积累以及较强的研发创新能力,从而面对不断进化的汽车电子系统时开发出与之相适应的、具备全方位的诊断功能的产品,因而行业具有较强的行业属性和较高的技术壁垒。产品的车型覆盖面、诊断检测结果准确性、功能完整性、使用智能便利性、软件更新速度等方面是汽车智能诊断、检测行业中的公司参与市场竞争的关键技术因素。

由于汽车智能诊断、检测行业的技术门槛较高以及用户的品牌意识较强,行业参与者需要有较强的技术和规模实力,整体行业集中度较高。

另外,由于行业参与者在全球市场竞争中需要对各类汽车品牌、车型等各类通讯协议和相关数据进行长期的积累和优化,形成自身独有的信息数据库和核心算法库,以确保在诊断准确度、反馈响应度等方面能够很好地满足市场的需求, 同时并不依赖于汽车原厂和第三方的技术许可,因而具有很强的知识产权壁垒。

道通科技是汽车诊断行业寡头之一,数字化布局打造成长确定性经过 16 年的沉淀,公司目前专注于于汽车智能诊断、检测分析系统及汽车电子零部件业务,产品覆盖北美、欧洲、亚洲的全球市场,目前已形成汽车综合诊断、TPMS 胎压监测系统、ADAS 专业设备的三大产品线及相关的软件升级服务。

汽车后市场主要为 4S 店、第三方两个业态,欧美市场为保障车主权利立法要求独立第三方也可维修,目前其市场格局以独立第三方维修店为主,占 80%份额;而国内相反,对车主权利保护较弱,市场格局以 4S 店垄断为主,第三方约占 30%。

细分领域目前已形成寡头垄断市场,参与者国外主要为道通科技(Autel)、德国博世(Bosch)、美国实耐宝(Snap-on),国内主要为道通科技、元征科技,公司在细分领域为寡头之一。

目前在全球汽车修理店共 100 万家中,公司产品终端覆盖 40 万家;对新一代综合诊断解决方案、新一代云平台和智能电池分析系统等进行研究和开发,云服务有望提升公司业务附加值,产品综合售价有望逐步提升;在覆盖面和诊断准确性方面保持领先优势;已积累上万维修案例库、协议库、核心算法库,综合具备较强技术和渠道壁垒。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。