骨科医疗植入器是骨科医疗器械最主要的构成。本研究主要针对骨科植入类器械,其是医疗器械细分行业最大的子行业之一。骨科植入耗材产品,指的是通过手术植入人体,可以起到替代、支撑人体骨骼或者可以定位修复骨骼、关节、软骨等组织的器材材料,因为长期植入人体,对人体的生命和健康有着重大影响,一般属于三类植入耗材,而一类二类主要在体外起到辅助作用的例如骨科外固定支架,没特殊说明则不在本研究的范畴;因为骨科植入耗材价值相对较高,其是高值耗材的典型代表。

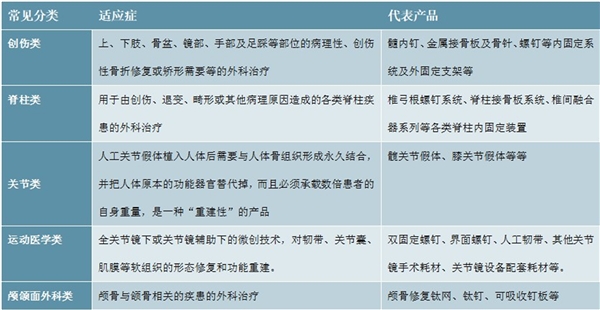

目前,骨科植入器械按植入治疗部位的不同分为五大类:创伤类、脊柱类、关节类、运动医学类、颅颌面外科类。

创伤类植入耗材产品:主要用于上下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。创伤类常用的器械主要耗材包括骨钉、髓内钉、金属接骨板、外固定架等;一般固定方式有外固定和髓内固定,外固定器械主要包括钢板、螺钉,髓内固定主要是髓内针(钉),根据手术医生的喜好程度和手法来选择不同的固定方式。

脊柱类植入耗材产品:主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗。产品包括椎弓根螺钉系统、脊柱接骨板系统、椎间融合器系列等各类脊柱内固定装置。

关节类植入物耗材:主要用于创伤、关节炎等关节部位病变的修复,主要耗材人工膝、髋、肘、肩、指、趾关节等,其中髋关节和膝关节合计超过95。

运动医学植入类耗材:主要用于关节、软组织相关的损伤治疗与康复,如膝关节、骨关节炎、半月板损伤、交叉韧带损伤、游离体(滑膜软骨瘤病)等。产品包括关节镜系统(包括主镜系统和动力刨削系统等)、重建系统(界面钉、带袢板)和修复类(半月板修复系统、人工韧带等),当前涉足国内企业较少,属于新兴领域。

神经外科类植入耗材产品:主要用于颅骨骨块固定或缺损修复、颌面部骨折或矫形截骨固定术等外科治疗。产品包括颌面钛网、颌面接骨板、颅骨钛网、颅骨接骨板及螺钉等内固定系统。下文把颌面外科囊括进来,归类为颅颌面外科。

表:骨科各产品类

资料来源:公开资料整理

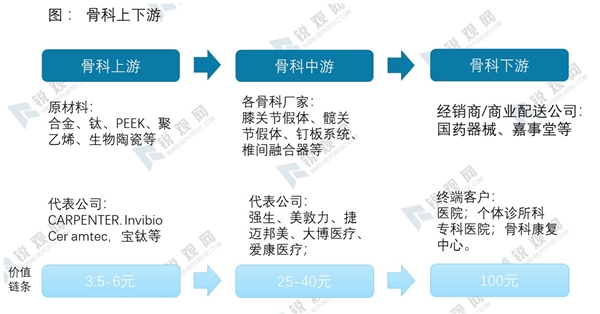

骨科器械整体产业链来看,上游主要是加工工厂和材料提供商、中游主要是厂家、下游则是服务提供商包括配送商、经销商以及终端医院。

骨科植入耗材对上游的材料要求较高,要求必须强度高、生物相容性好、力学相容性的弹性模量与骨接近、有较强的可加工性、抗耐磨、成本不高等。目前涉及的主要材料包括不锈钢、金属合金、医用钛材、无机非金属材料(羟基磷灰石等)、高分子材料(聚醚醚酮PEEK)和可吸收材料材料如聚乳酸等。实际上,骨科的发展,是随着材料学的发展而来,骨科从早期的钢铁铜等常见材料的使用,到后来迭代更新,逐渐开始在金属合金、陶瓷、高分子材料甚至可吸收材料等方面的发展,更新迭代还在持续。因为材料长期植入人体内,所以对于材料的安全性就尤其重视,核心关键的材料,海外进口居多,如关节的生物陶瓷提供商德国CeramTec公司,例如椎间融合区的聚醚醚酮PEEK材料大部分来源于英国Invibio公司。而国内可以提供一般金属合金或者做金属表面处理工艺的公司主要分布在陕西和江苏一带。材料成本一般占厂家成本项的30-70,根据不同的材料属性来确定。

表:上游原材料应用领域

资料来源:公开资料整理

骨科植入耗材中游则是耗材生产厂家,主要是生产各项临床应用的产品,国外比较典型的包括强生医疗、美敦力、史赛克、施乐辉、捷迈邦美等,国内典型代表包括大博医疗、凯利泰、威高股份、爱康医疗等。拥有产品技术专利、生产的工艺专利knowhow、注册证、完整的生产体系、进院、代理商管理等。在经销商模式下,骨科厂家毛利率60-90。

下游主要是医院终端,骨科医生是最终的使用用户。而经销商和配送商则夹于厂家和医院之间,负责产品配送、骨科手术工具提供、组织部分学术会议等功能。骨科对代理商相对更加依赖,主要原因包括骨科产品类别型号多、需要给医生提供跟台的服务、参与学术会议等。

就成本传导链条看,把临床医院终端的价格设置为100元,厂家把产品卖给经销商价格为25-40元,厂家毛利按70计算,上游材料占厂家出货成本的按50计算,则上游材料的价格约为3.5-6元。骨科厂家的knowhow、产品注册、材料的制造和工艺、销售市场管理运营,都构成了高毛利的因素。

资料来源:公开资料整理

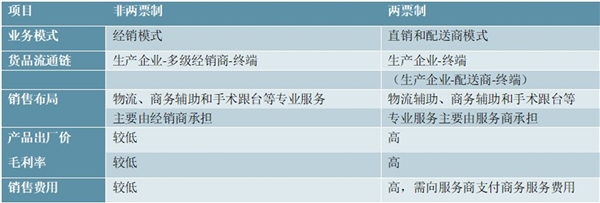

骨科耗材的销售主要是经销为主,厂家把产品卖给经销商,经销商组建销售团队,配合着厂家的销售,合作把产品推广到医院。在非两票制下,可以由生产企业,经过多家经销商,再卖给医院;两票制要求下,那就是厂家通过配送商,直接把产品配送到医院,而原来起到进院、商务活动、跟台的经销商转变为服务商,给医院提供学术活动组织和跟台的服务。

2019年12月2日,国家医疗保障局发布《关于公示医保医用耗材分类与代码数据库第一批医用耗材信息的通知》,共30332条目录、893.275万个规格型号,包含了血管介入、非血管介入、骨科材料、神经外科材料、吻合器、眼科等17大类医用耗材。30332条目录中,其中骨科材料的数量最多,高达18537条,占比约61;紧接着是基础卫生材料达2970条,而非血管介入治疗类材料、吻合器及附件、血管介入治疗类材料紧随其后,均有1000条目录以上。从这些数据也可以看到,骨科产品的复杂程度不是其他产品可以比拟。

表:骨科两票制与非两票制销售模式对比

资料来源:公开资料整理

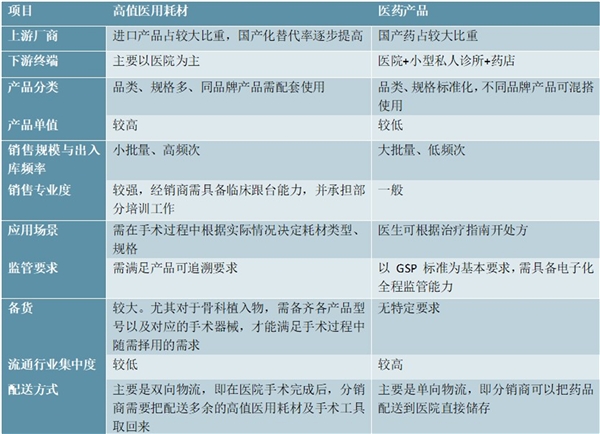

表:高值医用耗材与药品销售模式对比

资料来源:公开资料整理

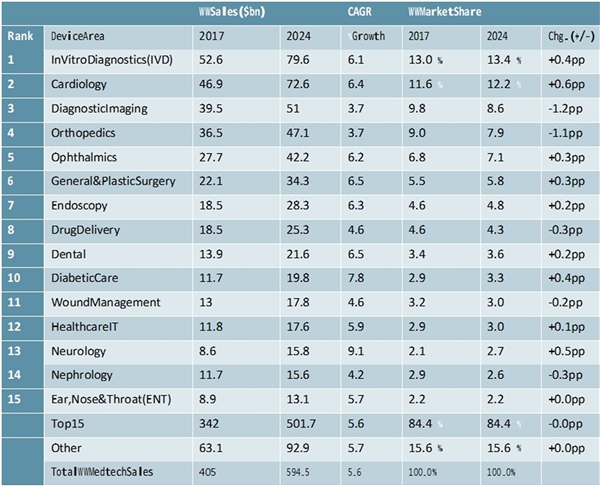

根据EvaluateMedTech,骨科相关的医疗器械在医疗器械细分行业排名第四,仅次于IVD、心血管和影像系统,2017年全球的销售为365亿美元,2024年将达471亿美元,年复合增长为3.7%。

表:全球医疗器械细分市场空间测算

资料来源:公开资料整理

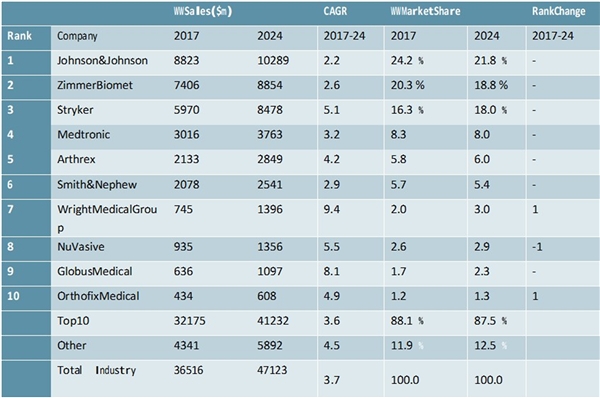

按照EvaluateMed的测算,强生医疗骨科业务2017年以88.23亿美元的收入市场份额占据全球的24.2%,为排名第一;紧随其后的捷迈邦美收入74.06亿美元,市场占有率20.3%;史赛克市占率16.3%,美敦力市占率8.3%,市场集中度CR4为69.1%,行业高度集中。骨科细分众多,每一类细分从研发和销售方面要求能力和资源不同,实力强劲的公司,有更多的资金支持公司的自有研发和产品改进,以及对新的公司进行并购。

表:全球骨科器械龙头企业市场占比及增速

资料来源:公开资料整理

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。