1、医疗器械行业发展有利因素

(1)医疗器械行业是国家大力扶持的行业,政策支持进一步提高国产化率

发展医疗器械行业是我国提高整体医疗卫生水平的重要组成部分,且研究投入大、时间长,因此,近年来国家对医疗器械行业重视程度显著提升,在政策层面给予较大扶持力度,鼓励国内医疗器械加快创新做大做强。国家“十三五”规划纲要明确要求建立健全基本医疗卫生制度,全面深化医药卫生体制改革,健全全民医疗保障体系,完善医疗服务体系。科技部发布的《医疗器械科技产业“十二五”专项规划》,明确提出将骨修复材料作为国家“十二五”重点布局要取得突破的高端产品,力争促进国产骨修复材料实现技术突破、产品创新。国务院于2013年发布的《关于促进健康服务业发展的若干意见》明确支持医疗器械、新型生物医药材料研发和产业化;要加大政策支持力度,提高具有自主知识产权的医学设备、材料的国内市场占有率和国际竞争力;国务院办公厅于2015年发布的《关于促进医药产业健康发展的指导意见》,明确要求加快医疗器械转型升级,发展心脏瓣膜、心脏起搏器、全降解血管支架、人工关节和脊柱、人工耳蜗等高端植介入产品。

国家政策对医疗器械行业的进一步国产化也提出了相应要求。2015年3月国务院办公厅发布的《全国医疗卫生服务体系规划纲要》和2015年5月国务院办公厅发布的《关于全面推开县级公立医院综合改革的实施意见》等政策中明确要求逐步提高国产医用设备配置水平,降低医疗成本,各级医疗机构在质优价廉的前提下购买国产医用耗材。国家政策的支持对骨科医疗器械行业的研发和产业化发展给予积极推动,未来也将进一步促进行业发展。

(2)老龄化背景下骨科疾病发病率上升,骨科耗材市场容量巨大

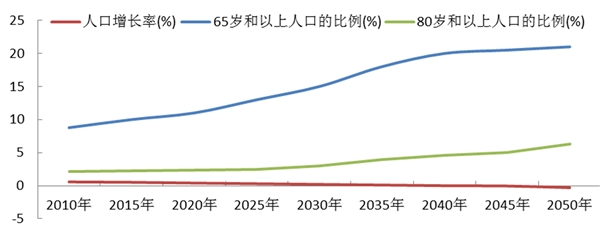

根据联合国秘书处经济与社会事务人口处预测,到2040年,预计中国50岁以下人口数量将进一步减少,而60岁和80岁以上人口数量将大幅上升。超老龄人群(80岁以上)数量预计将由2000年的1,200万增至2030年的4,000万以上。65岁以上老年人数量将由目前的1.15亿激增至2030年的2.4亿左右。2010年至2050年中国65岁以上和80岁以上老年人的人口数量及比重变化

资料来源:锐观咨询整理

分析骨科、神经外科等疾病的发病原因,可以发现相关疾病患病率和我国老龄化存在很强的相关性。中国外科植入物专委会数据显示,2005年我国骨质疏松患者就超过了1亿人,随着老龄化的进程加速,到2050年将成倍增加达到2.12亿,占人口总数的13.2%,而老年骨折患者超过30%与骨质疏松相关。我国各种关节炎重症患者超过8,000万人,现有肢残患者75万人,同时,每年新增骨损伤患者300万人。这也就意味着:随着我国老龄化进程的加快,我国骨科疾病的患病人数将加速增长,从而带动骨科植入类耗材市场的加速扩容。

(3)社会保障体系的逐步完善,支付能力的逐步增加将推动行业扩容

中国城市/农村基本医疗保险已由2004年约10%的医保覆盖率扩大到2009年的约94%,2013年约100%覆盖。我国城镇职工和城镇居民医疗保险人数据逐年增加,至2015年分别达到2.89亿人和3.77亿人(数据来源:CFDA南方医药研究所)。医保水平的不断提高促进了医疗消费需求。植入类耗材和手术费用高昂,报销与否是患者做或不做手术、选择植入性耗材品牌的关键影响因素。医疗器械植入手术的植入物和手术费用高昂,患者在无报销的情况下,“看病贵”的问题非常严重,这也很大程度上限制了行业的发展。但是,目前在北京、京、上海、广州、武汉等主要城市已经开始逐步放开报销比例,基本植入物报销比例在40-60%,手术费用报销在60-90%,同时对国产植入物报销比例高于进口植入物,体现了对国产医疗器械的报销政策倾向,总体利好行业市场扩容和国产化替代进程。另一方面,随着我国经济保持较快增长,人均收入水平及人均医疗保健支出不断提高,根据国家统计局及《中国卫生和计划生育统计年鉴》数据,2010年至2015年,我国城镇人口的人均纯收入名义符合增长率为10.30%,城镇居民医疗保健消费年复合增长率为10.61%,人均支付能力的提高也构成了医用高值耗材行业增长的重要推动力。

(4)医疗资源日趋丰富、医生手术技术日趋熟练

近年来,我国医疗卫生机构数量不断提升,医院的数量从2011年的21,979家增长至2015年的27,587家,2015年我国诊疗人次接近77亿人次,住院人数超过2.1亿人,我国整体医疗资源的丰富有利于医用高值耗材行业的扩容。(数据来源:《2016年中国卫生和计划生育统计年鉴》和《2016年中国卫生和计划生育事业统计提要》)目前国内医用高值耗材行业发展的瓶颈之一是医生资源的欠缺。因为技术限制,20世纪七八十年代,开展此类手术主要在三级医院,随着国内医生资源供给提升、后备医生资源质量的提升以及国内三级医院对国内基层医院医生开展定期培训班,这种情况已有所改观。以骨科为例,2006年我国开始出台骨科医师培训细则,多个骨科培训中心成立,推动骨科医师培训的规范化,并增加和国际骨科专业的交流,逐步向美国、英国等规范化培训的模式靠拢,提高国内骨科医师培训水平,提供高质量的骨科医师资源。1949-2013年,我国每万人医生比例已经从6人提高到10人。同时医生资源质量提升,医学研究生占比从1998年的12.8%提高到2013年的23.3%。骨科医师的供给方面,2010-2015年,我国骨科医院的执业医师(包括执业助理医师)人数从8,241人增加到11,249人,由此支撑了骨科手术量的增加。(数据来源:CFDA南方医药研究所)在临床医师技术水平不断提高、本土产品安全性和有效性不断提升的大环境下,患者的治疗成本逐步降低,患者整体就诊意愿和治疗率提升较快。以骨科为例,从骨科医院入院人数及手术人次情况看,2010-2015年我国骨科医院入院人数从53.38万人增加到99.40万人,骨科医院住院病人手术人次从40.58万增加到44.42万人,体现了骨科医疗器械行业以及医用高值耗材行业加速扩容的趋势(数据来源:CFDA南方医药研究所)。

(5)原材料技术水平的迅速提升带动了行业的整体发展步伐

我国医用高值耗材的技术升级在许多程度上都得益于其原材料的更新换代,原材料的不断升级使得医用高值耗材的性能大幅提高,推动了行业的发展。从骨科植入材料来看,在行业的发展历史上不锈钢材料是最早得到应用的体内植入性金属材料,在1930年代,不锈钢材料就应用于髋关节置换。1950-70年代,钴基合金和钛基合金开始大范围应用,并成为目前骨科植入类耗材中最主要的一类金属材料。1970年代至今,高分子聚合物材料、记忆金属和陶瓷等材料也开始应用于骨科相关的植入耗材领域。随着原材料技术的继续发展,未来骨科植入性耗材产品及医用高值耗材产品也将不断升级,在技术层面为行业增长提供了有效的支撑。

2、医疗器械行业发展不利因素:

(1)国外厂商较国内厂商具有一定的竞争优势

医用高值耗材产品生产最早始于国外,国外大型医疗器械制造商资金雄厚、技术先进、人才集中,在高端医用高值耗材的研发上积累数十年的经验,垄断了主要高端医用高值耗材产品的核心技术。随着2012年以来国内的创生医疗、康辉医疗等厂家被国际厂商收购,国际大型医疗器械制造商凭借资金优势和品牌优势通过收购国内企业或由国内企业OEM的方式降低生产成本,进一步挤压传统国内厂商的生存空间。

(2)人力成本逐步攀高

近年来,我国劳动力成本不断上升。根据国家统计局的数据,2009年、2010年、2011年、2012年、2013年、2014年及2015年全国制造业私营单位就业人员年平均工资分别为17,260元、20,090元、24,138元、28,215元、32,035元、35,653元及38,948元,年均复合增长率达到16.66%。各省市亦连年出台最低工资标准,厦门市区最低工资标准已经从2009年的850元/月上调至2016年的1,500元/月。

(3)国外非关税壁垒的限制

医用高值耗材是特殊商品,各国政府对此类产品的市场准入都有非常严格的规定和管理,如美国的FDA认证、欧盟的CE认证和日本的JPAL认证等。我国在医用高值耗材生产过程管理和质量保证体系方面与发达国家仍有一定的差距,通过国际认证的厂家和产品较少。医用高值耗材产品出口面临一系列非关税贸易壁垒,如认证壁垒、绿色壁垒等技术壁垒,并且医用高值耗材企业缺乏拥有市场运作相关经验的专业人才,国际贸易经验不足,进入国际市场困难较多。

锐观网倡导尊重与保护知识产权。如发现本站文章存在版权问题,烦请联系service@reportrc.com、010-5716921,我们将及时沟通与处理。

中国医疗器械行业竞争格局及主要进入壁垒

医疗器械行业注册审批流程一览

医疗器械临床试验相关规定梳理

2020眼科医疗器械行业市场市场发展趋势分析,中国器械药品开启

2020医疗器械行业市场发展前景分析,慢病的管理政策出台推动家

2020医疗器械行业市场发展趋势分析,家用医疗器械市场迎来需求

一次性医疗器械行业发展有利因素及不利因素

医疗器械行业市场发展趋势分析,疫情推动国产设备高端化打开

中国医疗器械相关政策汇总分析

2020医疗器械行业市场发展前景分析,多因素推动行业发展市场前

医疗器械行业市场现状分析,目前国产占比依旧较低多个领域仍

2020医疗器械行业市场发展趋势分析,疫情影响下迎利好出口形势